比特币突破11万美元再创新高:现在入场晚了?

作者 |Daii

编译|白话区块链

昨天,比特币价格突破11万美元大关,点燃了市场的热情,社交媒体上充斥着“牛市回来了”的欢呼。然而,对于那些在7.6万美元时犹豫不决、错过入场机会的投资者来说,这一刻更像是内心的自我拷问:我又晚了吗?应该在回调时果断买入吗?未来还会有机会吗?

这引出了我们讨论的核心:在像比特币这样以极端波动性著称的资产中,是否真的存在“价值投资”的视角?这种看似与其“高风险、高波动”特性相悖的策略,能否在这场动荡的游戏中捕捉到“不对称”的机会?

在投资世界中,不对称指的是潜在收益远远超过潜在损失的情况,或反之。乍看之下,这似乎并非比特币的特征。毕竟,大多数人对比特币的印象是:要么一夜暴富,要么血本无归。

然而,在这种两极化的认知背后,隐藏着一个被忽视的可能性:在比特币周期性的深度下跌中,价值投资的方法可能创造出极具吸引力的风险回报结构。

回顾比特币的历史,它曾多次从高点暴跌80%,甚至90%。在这些时刻,市场笼罩在恐慌和绝望中,投降式抛售让价格仿佛回到了起点。但对于深刻理解比特币长期逻辑的投资者来说,这正是经典的“不对称”机会——冒着有限的损失风险,换取潜在的巨大回报。

这样的机会并不常有。它们考验投资者的认知水平、情绪控制力和长期持有的信念。这引出了一个更根本的问题:我们是否有理由相信比特币真正具备“内在价值”?如果有,我们该如何量化和理解它,并据此制定投资策略?

在接下来的内容中,我们将踏上这段探索之旅:揭示比特币价格波动背后的深层逻辑,阐明“血流成河”时不对称性的闪光点,并思考价值投资的原则如何在去中心化时代焕发新生。

不过,你首先需要明白一点:在比特币投资中,不对称机会从未稀缺;事实上,它们比比皆是。

01、为什么比特币有如此多的不对称机会?

如果你今天浏览Twitter,你会看到对比特币牛市的铺天盖地的庆祝。价格突破11万美元,许多人在社交媒体上宣称市场永远属于先知和幸运儿。

但如果你回顾过去,就会发现这场盛宴的邀请函其实是在市场最绝望的时刻发出的;只是许多人缺乏打开它的勇气。

1.1 历史上的不对称机会

比特币的增长历程从来不是一条直线上升的曲线,它的历史剧本交织着极端的恐慌与非理性的狂热。每一次深度下跌背后,都隐藏着极具吸引力的“不对称机会”——你承担的最大损失有限,而获得的回报可能是指数级的。

让我们穿越时空,用数据说话。

2011年:-94%,从33美元跌至2美元

这是比特币首次“广为人知”的时刻,价格在半年内从几美元飙升至33美元。但很快,崩盘接踵而至。比特币价格暴跌至2美元,跌幅达94%。

想象当时的绝望:主要极客论坛一片荒凉,开发者逃离,甚至核心比特币贡献者也在论坛上表达对项目前景的怀疑。

但如果你当时“赌一把”,投入1000美元,当多年后比特币价格突破1万美元时,你的持仓将价值500万美元。

2013-2015年:-86%,Mt.Gox崩盘

2013年底,比特币价格首次突破1000美元,吸引了全球目光。但好景不长。2014年初,全球最大的比特币交易所Mt.Gox宣布破产,85万个比特币从区块链上消失。

一夜之间,媒体口径一致:“比特币完了。”CNBC、BBC和《纽约时报》都在头版报道了Mt.Gox丑闻。比特币价格从1160美元跌至150美元,跌幅超过86%。

但随后发生了什么?到2017年底,同样的比特币价格达到了2万美元。

2017-2018年:-83%,爱西欧泡沫破裂

上图来自《纽约时报》关于此次股市崩盘的报道。红色方框突出显示了一位投资者的言论,他表示其投资组合价值损失了70%。

上图来自《纽约时报》关于此次股市崩盘的报道。红色方框突出显示了一位投资者的言论,他表示其投资组合价值损失了70%。

2017年是“全民投机年”,比特币进入公众视野。无数爱西欧项目涌现,白皮书充斥着“颠覆”、“重构”和“去中心化未来”等词汇,整个市场陷入狂热。

但潮水退去,比特币从历史高点近2万美元跌至3200美元,跌幅超过83%。那一年,华尔街分析师冷嘲热讽:“区块链是个笑话”;SEC提起多起诉讼;散户被清算离场,论坛一片寂静。

2021-2022年:-77%,行业“黑天鹅”连环爆炸

2021年,比特币书写了新神话:每枚价格突破6.9万美元,机构、基金、国家和散户蜂拥而入。

但仅仅一年后,比特币跌至1.55万美元。Luna崩盘、三箭资本清算、FTX爆炸……接连不断的“黑天鹅”事件像多米诺骨牌一样摧毁了整个加密市场的信心。恐惧与贪婪指数一度跌至6(极度恐惧区),链上活动几乎冻结。

上图取自2022年5月12日《纽约时报》的一篇文章,图中比特币、以太坊和UST同时暴跌。现在我们才意识到,UST暴跌的背后还有Galaxy Digital和Luna策划的“哄抬股价”行为,这对UST的暴跌起到了很大的推波助澜作用。

上图取自2022年5月12日《纽约时报》的一篇文章,图中比特币、以太坊和UST同时暴跌。现在我们才意识到,UST暴跌的背后还有Galaxy Digital和Luna策划的“哄抬股价”行为,这对UST的暴跌起到了很大的推波助澜作用。

然而,到2023年底,比特币悄然回升至4万美元;2024年ETF获批后,更是一路飙升至今天的9万美元。

1.2 比特币不对称机会的来源

我们看到,比特币在历史上看似灾难性的时刻屡次实现惊人反弹。那么问题来了——为什么?为什么这个常被嘲笑为“击鼓传花”游戏的高风险资产能在崩盘后反复崛起?更重要的是,为什么它能为耐心且知识渊博的投资者提供如此强烈的不对称投资机会?

答案在于三个核心机制:

机制一:深层周期+极端情绪导致价格偏差

比特币是全球唯一24/7开放的自由市场。没有熔断机制,没有做市商保护,也没有美联储兜底。这意味着它比任何其他资产更容易放大人类的情绪波动。

在牛市中,FOMO(错失恐惧)主导市场,散户疯狂追高,叙事飞涨,估值严重透支;在熊市中,FUD(恐惧、不确定、怀疑)充斥网络,“割肉”呼声此起彼伏,价格被踩入尘土。

这种情绪放大的周期导致比特币经常进入“价格严重偏离真实价值”的状态。而这正是价值投资者寻找不对称机会的沃土。

一句话总结:在短期内,市场是投票机;在长期内,它是称重机。比特币的不对称机会出现在称重机启动之前的时刻。

机制二:极端价格波动,但死亡概率极低

如果比特币真是媒体常常耸人听闻的“随时可能归零”的资产,那么它确实没有投资价值。但事实上,它挺过了每一次危机——而且变得更强大。

- 2011年,跌至2美元后,比特币网络照常运行。

- 2014年,Mt.Gox崩盘后,新交易所迅速填补空白,用户数量持续增长。

- 2022年,FTX破产后,比特币区块链继续每10分钟生成一个新区块,未曾中断。

比特币的底层基础设施几乎没有宕机历史。其系统韧性远超大多数人的理解。

换句话说,即使价格再腰斩,再腰斩,只要比特币的技术基础和网络效应仍在,就不存在真正的归零风险。我们拥有一个极具吸引力的结构:短期下行风险有限,长期上行空间开放。

这就是不对称。

机制三:内在价值存在但被忽视,导致“超卖”状态

许多人认为比特币没有内在价值,因此其价格可以无限制下跌。这种观点忽略了几个关键事实:

比特币具有算法稀缺性(2100万枚硬性上限,由减半机制强制执行);

它由全球最强大的工作量证明(PoW)网络保护,生产成本可量化;

它受益于强大的网络效应:超过5000万个地址有非零余额,交易量和算力屡创新高;

它已获得主流机构甚至主权国家的认可,作为“储备资产”(ETF、法定货币地位、企业资产负债表)。

这引出了最具争议但至关重要的问题:比特币有内在价值吗?如果有,我们如何定义、建模和衡量它?

1.3 比特币会归零吗?

有可能——但概率极低。某个网站记录了比特币被媒体宣告“死亡”的430次。

然而,在这个死亡宣告计数下方,有一个小注释:如果你每次比特币被宣告死亡时买入100美元的比特币,今天你的持仓将价值超过9680万美元。

你需要明白:比特币的底层系统十多年来稳定运行,几乎没有宕机。无论是Mt.Gox崩盘、Luna失败,还是FTX丑闻,其区块链始终每10分钟生成一个新区块。这种技术韧性提供了强大的生存底线。

现在,你应该能看出,比特币并非“毫无根据的投机”。相反,其不对称潜力之所以突出,正是因为其长期价值逻辑存在——却常常被市场的情绪严重低估。

这引出了下一个根本问题:一个没有现金流、没有董事会、没有工厂、没有分红的比特币,真的能成为价值投资的对象吗?

02、比特币可以进行价值投资吗?

比特币以其剧烈的价格波动而臭名昭著。人们在极端的贪婪与恐惧之间摇摆。那么,像这样的资产如何适合“价值投资”?

一边是本杰明·格雷厄姆和沃伦·巴菲特的经典价值投资原则——“安全边际”和“折现现金流”。另一边是比特币——一种没有董事会、没有分红、没有收益、甚至没有法人实体的数字商品。在传统价值投资框架下,比特币似乎没有立足之地。

真正的问题在于:你如何定义价值?

如果我们超越传统的财务报表和分红,回归价值投资的核心本质——以低于内在价值的价格买入,并持有直到价值显现——那么比特币不仅可能适合价值投资,甚至可能比许多股票更纯粹地体现“价值”的概念。

本杰明·格雷厄姆,价值投资之父,曾经说过:“投资的本质不在于你买什么,而在于你是否以低于其价值的价格买入。”

换句话说,价值投资不仅限于股票、公司或传统资产。只要某物具有内在价值,且其市场价格暂时低于该价值,它就可以成为价值投资的有效目标。

但这引出了一个更关键的问题:如果我们无法使用传统的市盈率或市净率等指标来估算比特币的价值,它的内在价值到底从何而来?

虽然比特币没有像公司那样的财务报表,但它远非毫无价值。它拥有一个完全可分析、可建模、可量化的价值体系。虽然这些“价值信号”不像股票那样被整理成季度报告,但它们同样真实——甚至可能更加一致。

我们将从供需两个关键维度探索比特币的内在价值。

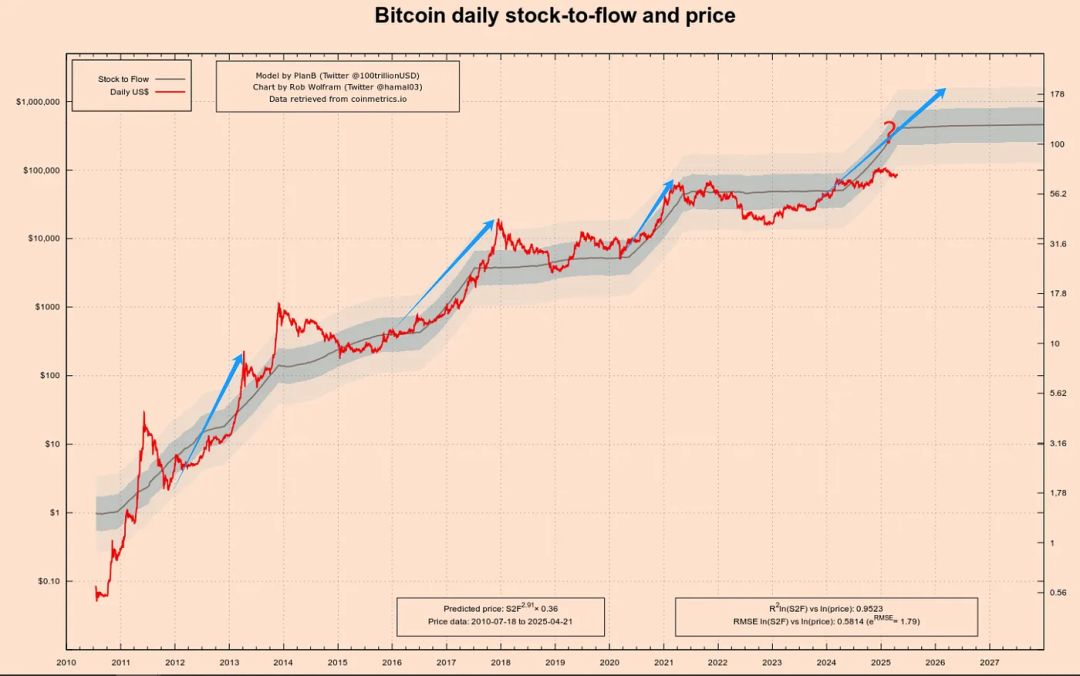

2.1 供给侧:稀缺性与程序化通缩模型(存量-流量比)

比特币价值主张的核心在于其可验证的稀缺性。

固定总供应量:2100万枚,硬编码且不可更改。

每四年减半:每次减半将年度发行率降低50%。最后一枚比特币预计在2140年左右被挖出。

2024年减半后,比特币的年通胀率将降至1%以下,使其比黄金更稀缺。

存量-流量比(Stock-to-Flow,S2F)模型,由分析师PlanB提出,因其在减半周期中预测比特币价格趋势的能力而广受关注。该模型基于资产现有存量与其年度生产量的比率。

存量:已存在的资产总量。

流量:每年新生产的量。

S2F = 存量 / 流量

更高的S2F比率表明资产相对稀缺,理论上价值越高。例如,黄金的S2F比率很高(约60),这支撑了其作为价值储存的角色。比特币的S2F比率随着每次减半稳步提升:

- 2012年减半:价格从约12美元飙升至一年内的1000美元以上。

- 2016年减半:价格从约600美元攀升至18个月内的近2万美元。

- 2020年减半:价格从约8000美元涨至18个月后的6.9万美元。

2024年第四次减半会延续这一趋势吗?我的观点是:会,但涨幅可能减弱。

注:图表左侧纵轴使用对数刻度,有助于可视化早期趋势。从1到10的跳跃与从10到100的跳跃占据相同空间,使指数增长更易解读。

该模型的灵感来源于黄金和白银等贵金属的估值逻辑。其逻辑是:

S2F比率越高,资产的通胀性越低,理论上能持有的价值越大。

2020年5月,第三次减半后,比特币的S2F比率升至约56,几乎与黄金持平,S2F模型的关键词是稀缺性和通缩,它通过算法确保比特币的供应量逐年减少,从而推高其长期价值。

但当然,没有模型是完美的。S2F模型有一个关键弱点:它仅考虑供给,完全忽略需求侧。在2020年之前,当比特币的采用范围有限时,这或许有效。但自2020年以来——机构资本、全球叙事和监管动态进入市场后——需求已成为主导驱动力。

因此,要形成完整的估值框架,我们必须转向需求侧。

2.2 需求侧:网络效应与梅特卡夫定律

如果S2F锁定了“供给阀门”,那么网络效应决定了“水位”能涨多高。这里最直观的指标是链上活动和用户基础的扩展。

截至2024年底,比特币有超过5000万个非零余额地址。

2025年2月,日活跃地址回升至约91万个,创3个月新高。

根据梅特卡夫定律——网络的价值大致与用户数量的平方成正比(V ≈ k × N²)——我们可以理解:

用户数量翻倍,理论网络价值可能增加四倍。

这解释了为什么比特币在重大采用事件后往往呈现“跳跃式”价值增长。

(再次强调,梅特卡夫兴高采烈地欣赏比特币的形象是人工智能生成的虚构描绘。)

(再次强调,梅特卡夫兴高采烈地欣赏比特币的形象是人工智能生成的虚构描绘。)

三个核心需求指标:

- 活跃地址:反映短期使用强度。

- 非零地址:标志长期渗透。尽管有熊市,过去七年的年复合增长率约为12%。

- 价值承载层:闪电网络容量和链下支付量持续攀升,表明除了“持有”之外的现实世界采用。

这种“N²驱动+粘性用户基础”模型意味着两种力量:

- 正反馈循环:更多用户 → 更深入的交易 → 更丰富的生态系统 → 更多价值。这解释了为什么ETF推出、跨境支付或新兴市场整合等事件常常导致非线性价格飙升。

- 负反馈风险:如果全球监管收紧、新技术出现(例如CBDC、Layer-2替代方案)或流动性枯竭,用户活动和采用可能萎缩——导致价值随N²收缩。

因此,只有结合S2F(供给)和网络效应(需求),我们才能构建一个稳健的估值框架:

当S2F信号长期稀缺性,且活跃用户/非零地址保持上升趋势时,需求与供给之间的不匹配放大了不对称性。

相反,如果用户活动下降——即使稀缺性固定——价格和价值可能同步下跌。

换句话说:稀缺性确保比特币不会贬值,但网络效应是其增值的关键。

尤其值得注意的是,比特币曾被嘲笑为“极客的玩具”或“投机泡沫的象征”。但如今,其价值叙事已悄然发生根本转变。

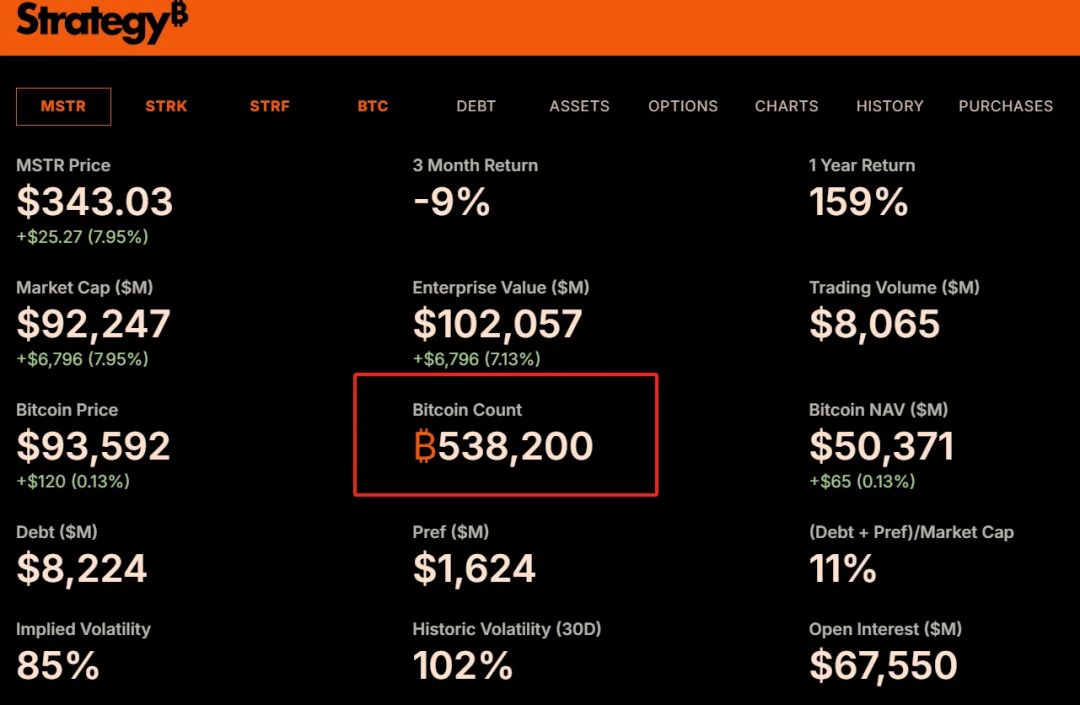

自2020年以来,MicroStrategy已将比特币纳入其资产负债表,目前持有53.8万枚BTC。全球资产管理巨头如贝莱德和富达推出了现货比特币ETF,引入了数十亿美元的增量资本。摩根士丹利和高盛开始为高净值客户提供比特币投资服务。甚至像萨尔瓦多这样的国家也将比特币作为法定货币。这些变化不仅是资本流入——它们代表了合法性和机构共识的背书。

2.3 结论

在比特币的估值框架中,供给和需求从不是孤立的变量——它们交织在一起,形成了不对称机会的双螺旋。

一方面,基于算法通缩的S2F模型,以数学方式勾勒出稀缺性如何提升长期价值。

另一方面,通过链上数据和用户增长衡量的网络效应,揭示了比特币作为数字网络的现实世界需求基础。

在这种结构中,价格与价值之间的脱节变得更加明显——这正是价值投资者找到黄金窗口的地方。当市场被恐惧笼罩,价格跌至低于综合估值模型暗示的水平时,不对称性悄然打开了大门。

03、价值投资的本质仅仅是寻找不对称性吗?

价值投资的核心不仅仅是“买便宜”。它基于一个更根本的逻辑:在价格与价值的差距中,找到一个风险有限但潜在回报显著的结构。

这正是价值投资与趋势跟随、动能交易或投机赌博的根本区别。

趋势投资依赖市场惯性;

动能交易押注短期波动;

价值投资需要耐心和理性,在情绪与基本面严重背离时介入,评估长期价值,并在价格远低于价值时买入——然后等待现实赶上。

其有效性在于它构建了一个天然的不对称结构:最坏的结果是可控的损失,而最好的情况可能超出预期数倍。

如果我们更深入地审视价值投资,会发现它不是一套技术,而是一种思维方式——一种基于概率和失衡的结构性逻辑。

投资者分析“安全边际”以评估下行风险。

他们研究“内在价值”以确定均值回归的可能性和程度。

他们选择“耐心持有”,因为不对称回报往往需要时间来实现。

这一切都不是为了做出完美的预测。而是为了构建一个赌局:当你正确时,你赢得的远超你错误时失去的。这正是不对称投资的定义。

许多人误以为价值投资是保守的、缓慢的、低波动的。实际上,价值投资的真正本质不是赚得少、风险少——而是用可控的风险追求不成比例的巨大回报。

无论是亚马逊的早期股东,还是在加密寒冬中悄悄积累的比特币极客,他们的核心都在做同一件事:

当大多数人低估一项资产的未来,且其价格被情绪、监管或错误信息压到谷底时——他们出手了。

从这个角度看:

- 价值投资不是“买低价、收分红”的过时策略。它是所有寻求不对称回报结构的投资者的通用语言。

- 它强调的不仅是认知能力,还有情绪纪律、风险意识,以及最重要的——对时间的信念。

- 它不需要你成为房间里最聪明的人。它只要求你在别人恐慌时保持冷静,在别人离场时下注。

因此,一旦你真正理解价值投资与不对称性的深层联系,你就会明白为什么比特币——尽管形式陌生——能被严肃的价值投资者拥抱。

它的波动不是你的敌人——而是你的礼物。

它的恐慌不是你的风险——而是市场错误定价。

它的不对称不是赌博——而是重新定价被低估资产的罕见机会。

真正的价值投资者不在牛市中呐喊。他们在风暴之下的平静中悄然布局。

04、小结

比特币不是逃避现实的赌桌——它是一个帮助你重新理解现实的注脚。

在这个充满不确定性的世界,我们常常将安全误认为是稳定、规避风险、避免波动。但真正的安全从来不是躲避风险——而是理解它、掌握它,并在所有人逃离时看到埋藏的价值基础。

这就是价值投资的真正本质:找到基于洞察和错误定价的不对称结构;在周期谷底,悄悄积累市场遗忘的筹码。

而比特币——一种由代码强制稀缺性诞生的资产,通过网络演化价值,在恐惧中反复重生——或许是我们这个时代不对称性的最纯粹表达。

它的价格可能永远不会平静。但它的逻辑始终坚定:

- 稀缺性是底线

- 网络是天花板

- 波动是机会

- 时间是杠杆

你可能永远无法完美抄底。但你可以一次又一次地穿越周期——在合理价格买入被误解的价值。

不是因为你比别人聪明——而是因为你学会了在不同维度思考:你相信最好的赌注不是押在价格图表上——而是站在时间一边。

所以,请记住:

那些在非理性深处下注的人,往往是最理性的。而时间——是不对称性最忠诚的执行者。

这场游戏永远属于那些能读懂混乱背后的秩序、崩盘背后的真相的人。因为世界不奖励情绪——世界奖励理解。而理解,最终——总是被时间证明是正确的。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。