報告解讀:美國財政部智囊團,怎麼看待穩定幣?

解讀穩定幣如何從“鏈上現金”演變為左右美國財政策的重要變量。

原文來源: TBAC

作者:深潮 TechFlow

穩定幣,無疑是最近一週加密市場的熱門話題。

前有美國GENIUS穩定幣法案 通過參議院程序投票 ,後有香港立法會三讀 通過《穩定幣條例草案》 ,穩定幣如今已成為全球金融體系中的重要變數。

在美國,穩定幣的未來發展不僅關乎數字資產市場的繁榮,更可能對國債需求、銀行存款流動性以及美元霸權產生深遠影響。

而在 GENIUS 法案通過前的一個月,美國財政部的"智囊團"------財政借款諮詢委員會(Treasury Borrowing Advisory Committee,簡稱 TBAC),用一份報告深入探討了穩定幣的擴張對美國財政和金融穩定的潛在影響。

作為財政部制定債務融資計劃的重要組成部分,TBAC 的建議不僅直接影響著美國國債的發行策略,還可能間接塑造穩定幣的監管路徑。

那麼,TBAC 如何看待穩定幣的增長?這一智囊團的觀點是否會影響財政部的債務管理決策?

我們將以 TBAC 的 最新報告 為切入點,解讀穩定幣如何從"鏈上現金"演變為左右美國財政策的重要變數。

TBAC,財政智囊團

首先簡介一下 TBAC。

TBAC 是一個向財政部提供經濟觀察和債務管理建議的諮詢委員會,其成員由來自買方和賣方金融機構的高級代表組成,包括銀行、經紀交易商、資產管理公司、對沖基金和保險公司。也是美國財政部制定債務融資計劃的重要組成部分。

TBAC會議

TBAC會議主要是向美國財政部提供融資建議,是美國財政部制定債務融資計劃的重要組成部分。從融資計劃的流程看,美國財政部季度融資流程包括三個環節:

1)國庫債務管理者向一級交易商徵求建議;

2)與主要交易商會議之後,國庫債務管理者向TBAC徵求建議;針對財政部提出的問題和討論材料,TBAC會向財政部長發布正式報告;

3)國庫債務管理者根據研究分析和從私營部門收到的建議對債務管理政策的變化做出決定。

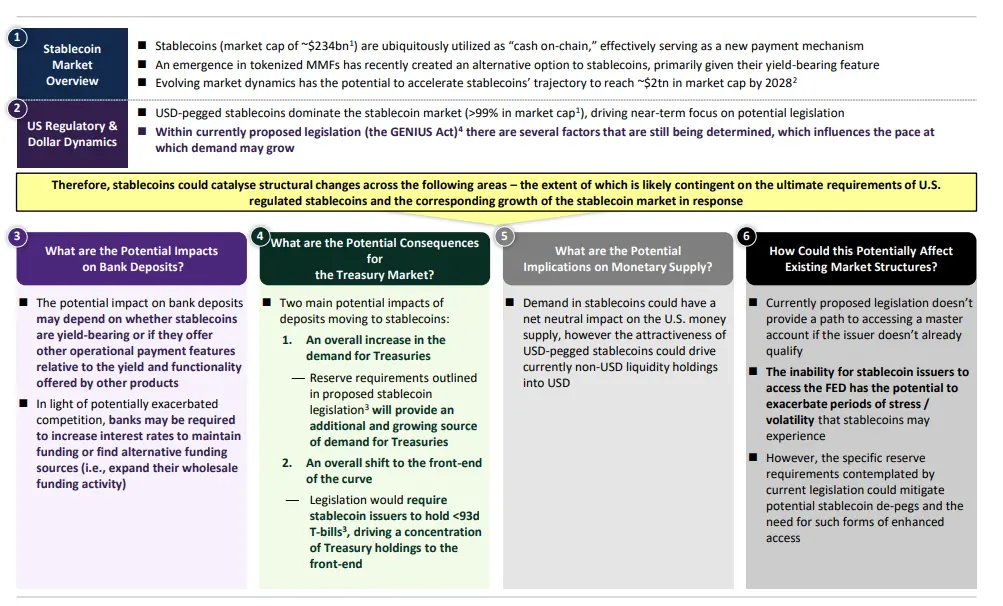

報告摘要:對美國銀行、國債市場、貨幣供應的影響

銀行存款:穩定幣對銀行存款的影響取決於其是否具備收益功能,以及相較於其他金融產品的操作支付特性。在競爭加劇的背景下,銀行可能需要提高利率以維持資金,或尋求替代融資來源。

國債市場:國債需求的整體增加,穩定幣立法中的儲備要求將為國債提供額外且不斷增長的需求來源;國債持有期限的整體前移,立法要求穩定幣發行者持有期限小於93天的國庫券,導致國債持有集中於短期。

貨幣供應: 穩定幣的需求可能對美國貨幣供應產生淨中性影響。然而,與美元掛鉤的穩定幣吸引力可能會將當前非美元流動性持有轉向美元。

現有市場結構影響:當前的立法提案未能為不符合資格的發行者提供進入主賬戶的途徑。穩定幣發行者無法訪問美聯儲,可能加劇穩定幣在壓力或波動時期的風險。

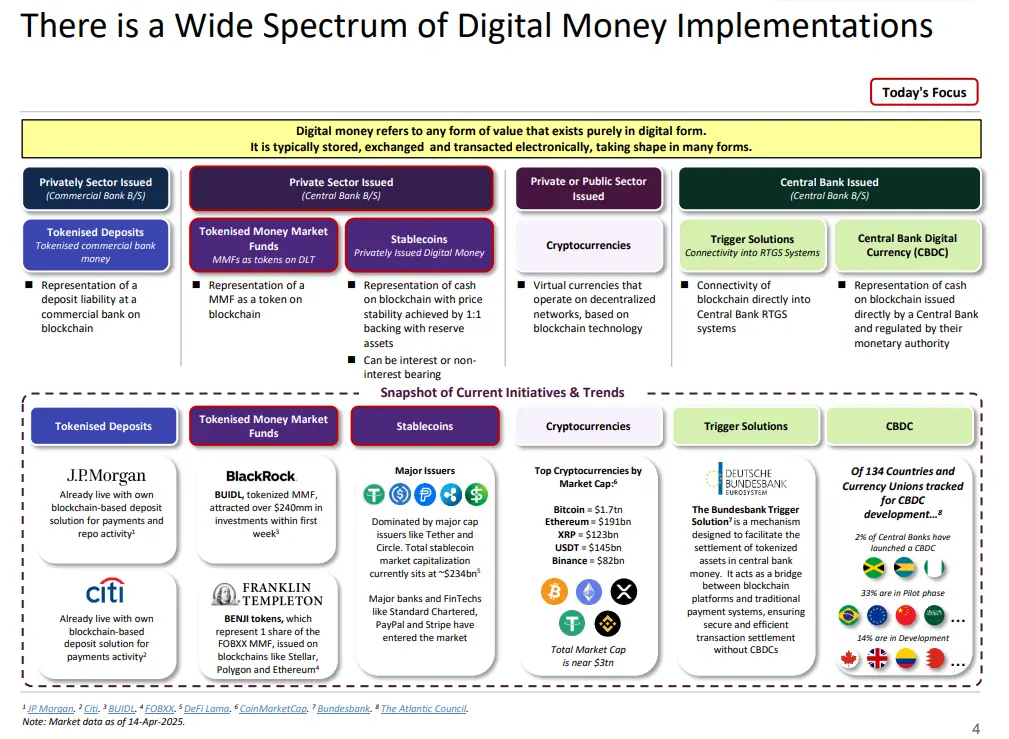

數字貨幣 當前的多樣化實現:從私人到 央行 的全景

這張圖為我們提供了數字貨幣全景視圖,展示了其多樣化的實現路徑及其在各領域的實際應用。

- 數字貨幣 的分類

私人部門發行(商業銀行資產負債表)

Tokenised Deposits(代幣化存款):代表商業銀行存款責任的區塊鏈化。

Tokenised Money Market Funds (代幣化 貨幣市場基金 ):基於區塊鏈的貨幣市場基金代幣化。

私人部門發行( 央行 資產負債表)

穩定幣:以1:1儲備資產支持的區塊鏈現金表現形式,可為計息或非計息。

私人或公共部門發行

加密貨幣:基於去中心化網絡的虛擬貨幣。

央行 發行

Trigger Solutions(觸發解決方案):區塊鏈與央行實時全額結算系統(RTGS)的連接。

CBDC( 央行 數字貨幣 ):央行直接發行並監管的區塊鏈現金表現形式。

- 當前的市場趨勢

代幣化存款

J.P. Morgan 和 Citi 已經推出基於區塊鏈的支付與回購活動解決方案。

代幣化 貨幣市場基金

BlackRock 推出的 BUIDL 吸引了超過2.4億美元投資。

Franklin Templeton 推出 BENJI 代幣,支持 Stellar、Polygon 和 Ethereum 區塊鏈。

穩定幣

市場由 Tether 和 Circle 等主要發行商主導,總市值約為2340億美元。

加密貨幣

總市值接近3萬億美元,主流幣種包括比特幣(1.7萬億美元)和以太坊(1910億美元)。

觸發解決方案

德國央行推出的機制促進了區塊鏈資產與傳統支付系統的結算。

CBDC

在被跟蹤的134個國家和貨幣聯盟中,25%已推出,33%處於試點階段,48%仍在開發中。

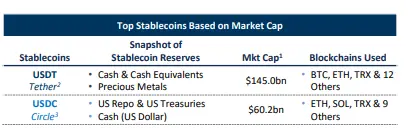

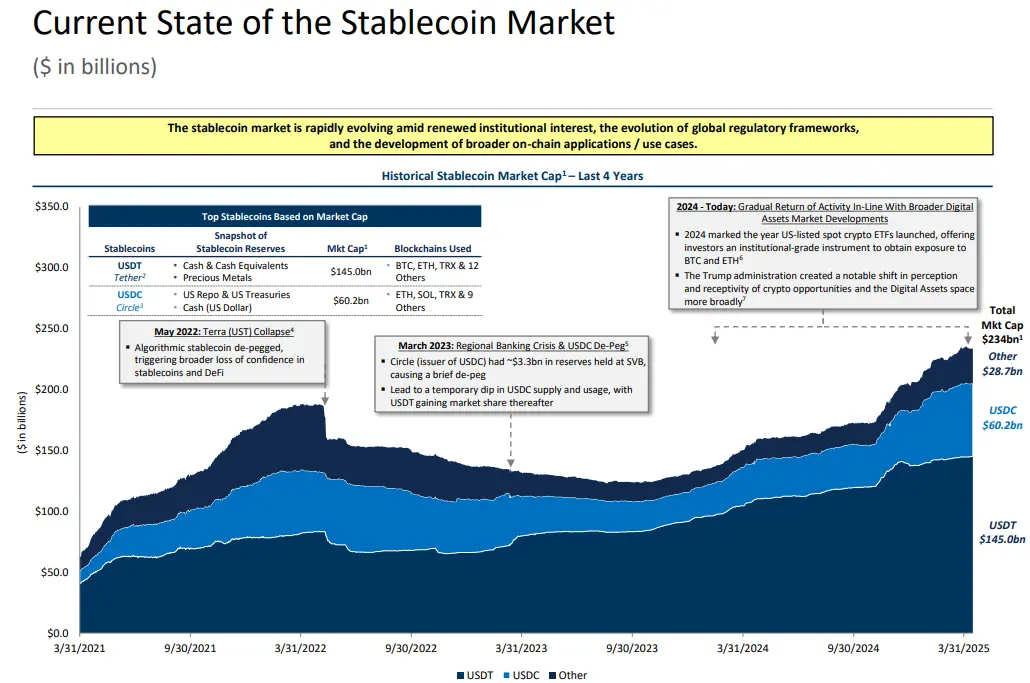

穩定幣市場現狀:市值與關鍵事件一覽

穩定幣市場近年來經歷了顯著的波動與發展。截至2025年4月14日,整個市場的總市值已達到2340億美元,其中USDT(Tether)以1450億美元的規模佔據主導地位,而USDC(Circle)則以602億美元緊隨其後,其他穩定幣的總市值為287億美元。

回顧過去四年,穩定幣市場的兩次重大事件成為了行業發展的分水嶺。

2022年5月,算法穩定幣UST的崩盤引發了整個DeFi領域的信任危機。UST的脫鉤不僅讓市場對算法穩定幣的可行性產生質疑,還波及了其他穩定幣的市場信心。

緊接著,2023年3月的地區銀行危機再次讓市場陷入動蕩。當時,USDC的發行方Circle有約33億美元的儲備凍結在矽谷銀行(SVB),導致USDC短暫脫鉤。這一事件使得市場重新評估穩定幣的儲備透明度與安全性,而USDT則在此期間進一步鞏固了自己的市場份額。

儘管經歷了多次危機,穩定幣市場在2024年逐步恢復,並與更廣泛的數字資產市場發展保持同步。2024年,美國推出了首批現貨加密ETF,為機構投資者提供了接觸BTC和ETH的工具。

當前,穩定幣市場的增長主要得益於三個方面:機構投資興趣的增加、全球監管框架的逐步完善,以及鏈上應用場景的不斷擴展。

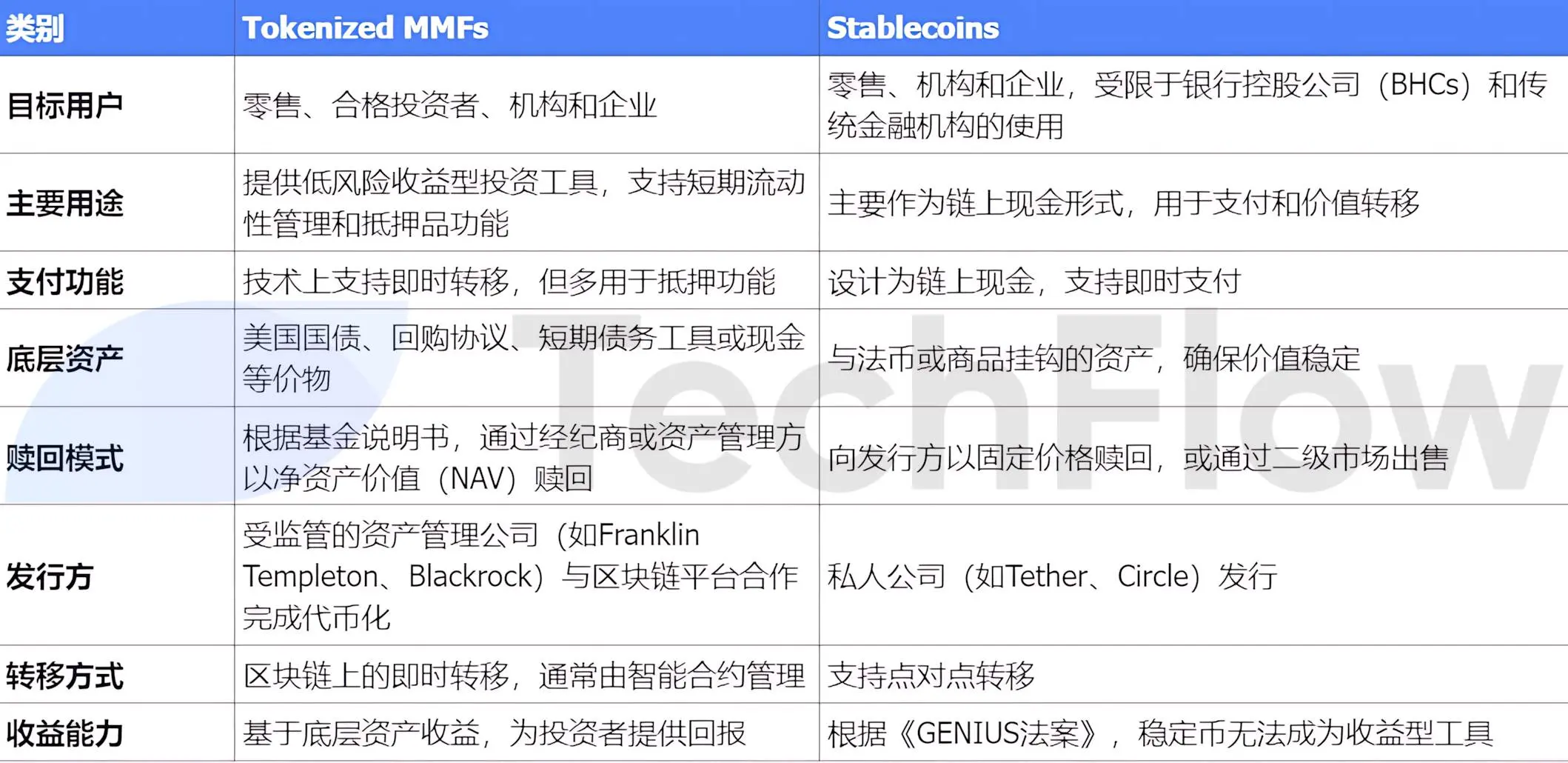

數字 貨幣市場基金 與穩定幣:兩種鏈上資產的對比

隨著數字貨幣市場基金(Tokenized Money Market Funds,簡稱MMFs)的快速增長,一種替代穩定幣的敘事逐漸形成。儘管兩者在使用場景上存在相似之處,但一個顯著的差異是穩定幣無法根據當前的《GENIUS法案》成為收益型工具,而MMFs則可以通過底層資產為投資者帶來收益。

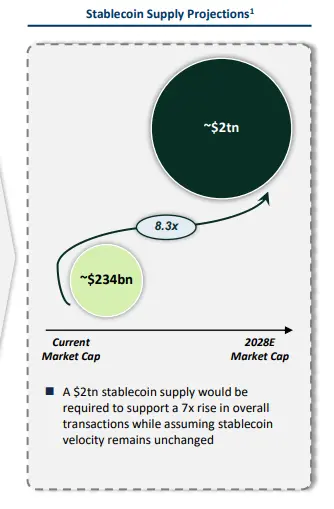

市場潛力:從 2300 億到 2 萬億美元

報告認為,穩定幣的市值有望在 2028 年達到約 2 萬億美元。這一增長軌跡不僅依賴於市場需求的自然擴張,也受到多種關鍵驅動因素的推動,這些因素可以歸納為採用、經濟和監管三大類。

採用:金融機構的參與、批發市場交易的鏈上遷移,以及商戶對穩定幣支付的支持,正逐步推動其成為主流支付和交易工具。

經濟:穩定幣的價值儲存功能正在被重新定義,尤其是利息型穩定幣的興起,為持有者提供了收益生成的可能性。

監管:穩定幣若能被納入資本與流動性管理框架,並獲得銀行在公鏈上服務的許可,將進一步增強其合法性和可信度,

(注:報告發出時穩定幣法案尚未通過,此時已進入投票程序階段)

預計到 2028 年,穩定幣市場規模將從當前的 2340 億美元增長至 2 萬億美元。這一增長需要交易量顯著提升,並假設穩定幣的流通速度保持不變。

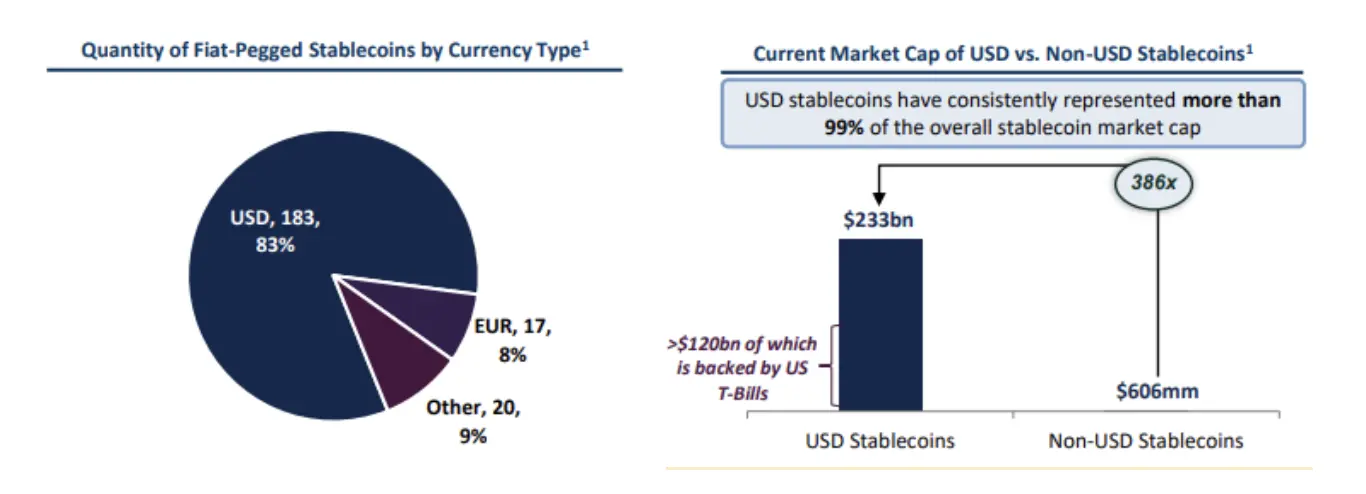

美元穩定幣的市場主導地位

USD 穩定幣占法幣掛鉤穩定幣總量的 83%,遠高於其他貨幣(EUR 占 8%,其他占 9%)。

在整體穩定幣市值中,USD 穩定幣的占比超過 99% ,市值達 2330 億美元 ,其中約 1200 億美元 由美國國債支持。非 USD 穩定幣市值僅為 6.06 億美元。

USD 穩定幣的市場規模是非 USD 穩定幣的 386 倍,表明其在全球穩定幣市場中的絕對主導地位。

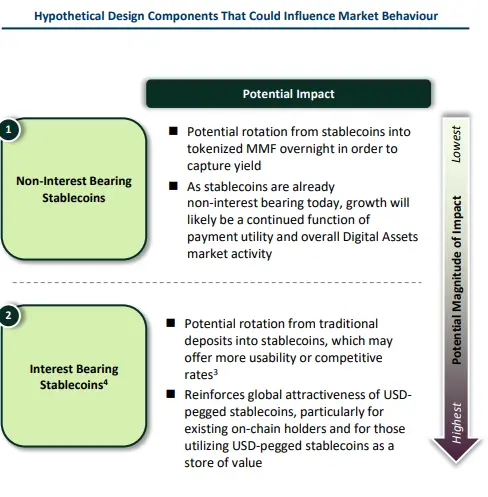

穩定幣增長對銀行存款的潛在影響

穩定幣的增長可能對銀行存款產生顯著影響,特別是其設計是否支付利息將成為關鍵因素。

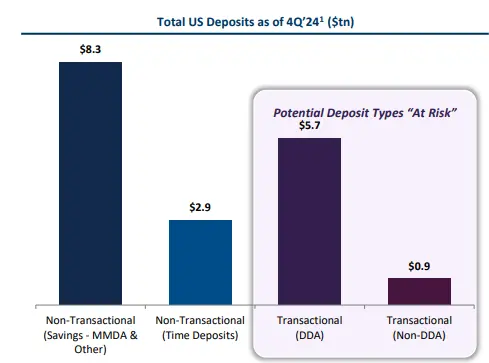

截至 2024 年第四季度,美國的總存款規模達到 17.8 萬億美元 ,其中非交易型存款(包括儲蓄賬戶和定期存款)占據主要部分,分別為 8.3 萬億美元 和 2.9 萬億美元。交易型存款則包括活期存款(5.7 萬億美元)和其他非活期交易存款(0.9 萬億美元)。

在這些存款中,交易型存款被認為最"脆弱",即更容易受到穩定幣的衝擊。原因在於,這類存款通常不支付利息,主要用於日常活動,且易於轉移。而未投保的存款在市場不確定性期間,往往會被持有人轉移至收益更高或風險更低的工具,如貨幣市場基金(MMFs)。

如果穩定幣不支付利息,其增長將主要依賴支付功能和數字資產市場的整體活躍度,因此對銀行存款的衝擊有限。然而,如果穩定幣開始支付利息,特別是提供更高的收益率或使用便利性,傳統存款可能會大規模轉移至此類穩定幣。在這種情況下,USD 掛鉤的利息型穩定幣不僅會吸引鏈上用戶,還會成為價值儲存的重要工具,從而進一步強化其全球吸引力。

綜上,穩定幣設計的利息屬性將直接影響其對銀行存款的潛在衝擊程度:

非利息型穩定幣的影響相對較小,而利息型穩定幣可能顯著改變存款格局。

穩定幣增長對美國國債的潛在影響

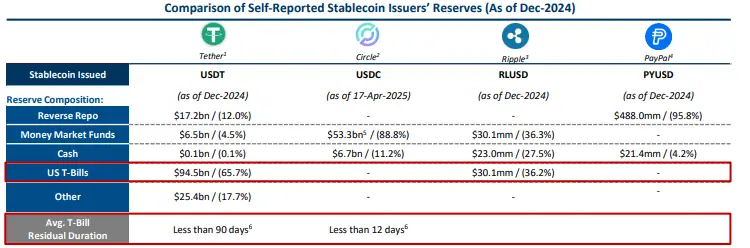

根據公開的儲備數據,主要穩定幣發行方目前持有超過 1200 億美元 的短期國債(T-Bills),其中 Tether(USDT)占比最高,約為 65.7% 的儲備配置在 T-Bills 中。這一趨勢表明,穩定幣發行方已成為短期國債市場的重要參與者。

預計未來,穩定幣發行方對 T-Bills 的需求將與整體市場工具的擴張密切相關。

未來幾年,這種需求可能會額外推高約 9000 億美元 的 短期國債 需求。

穩定幣的增長與銀行存款之間存在此消彼長的關係。大量資金可能從銀行存款流向穩定幣支持的資產,尤其是在市場波動或信任危機(如穩定幣脫鉤)期間,這種轉移可能被進一步放大。

美國《GENIUS 法案》對短期國債的要求可能進一步推動穩定幣發行方對 T-Bills 的配置。

從市場規模來看,2024 年穩定幣發行方持有的 T-Bills 規模約為 1200 億美元 ,而到 2028 年,這一數字可能增長至 1 萬億美元 ,增長幅度達到 8.3 倍 。相比之下,當前代幣化政府證券的市場規模僅為 29 億美元,顯示出巨大的增長潛力。

總結來看,穩定幣發行方對 T-Bills 的需求正在重塑短期國債市場的生態,但這種增長也可能加劇銀行存款和市場流動性之間的競爭。

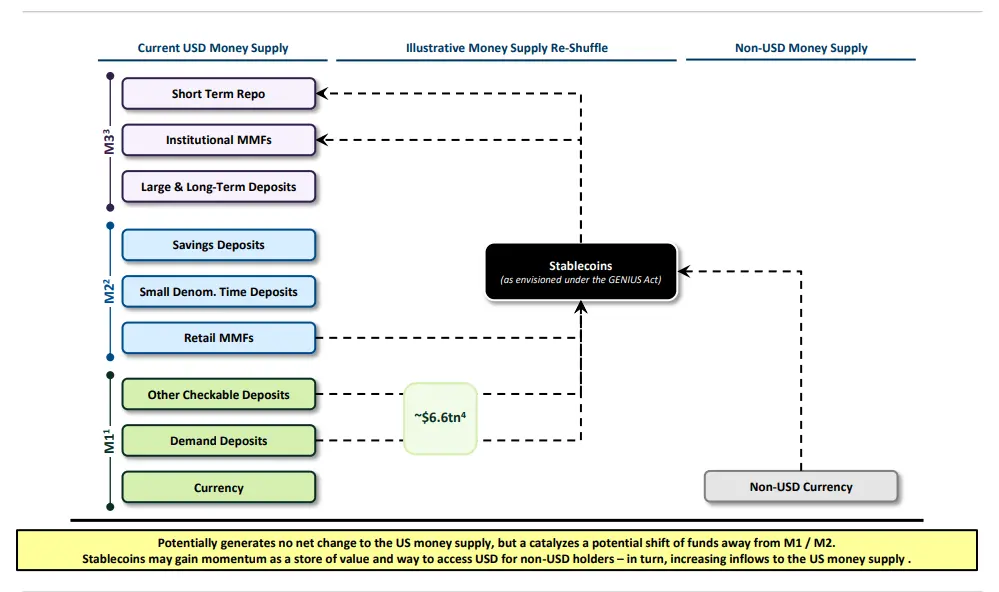

穩定幣增長對美國貨幣供應增長的潛在影響

穩定幣的增長對美國貨幣供應(M1、M2 和 M3)的影響主要體現在資金流動的潛在轉移上,而不是總量的直接變化。

- 當前貨幣供應結構:

M1 包括流通中的貨幣、活期存款和其他可支票存款,總計約 6.6 萬億美元。

M2 包括儲蓄存款、小額定期存款和零售貨幣市場基金(MMFs)。

M3 包括短期回購協議、機構 MMFs 和大額長期存款。

- 穩定幣的角色:

穩定幣被視為一種新的價值儲存手段,特別是在《GENIUS 法案》的框架下。

穩定幣可能會吸引部分資金從 M1 和 M2 中流出,轉向穩定幣持有者,尤其是非美元持有者。

潛在影響

- 資金的轉移:

穩定幣的增長可能不會直接改變美國貨幣供應的總量,但會導致資金從 M1 和 M2 中轉移。這種轉移可能會影響銀行的流動性和傳統存款的吸引力。

- 國際影響:

穩定幣作為一種獲取美元的方式,可能會增加非美元持有者對美元的需求,從而增加對美國貨幣供應的流入。這種趨勢可能會促進穩定幣在全球範圍內的使用和接受。

穩定幣的增長雖然不會立即改變美國的貨幣供應總量,但其作為價值儲存和貨幣獲取方式的潛力,可能會對資金流動和國際美元需求產生深遠影響。這一現象需要在政策制定和金融監管中加以關注,以確保金融體系的穩定性。

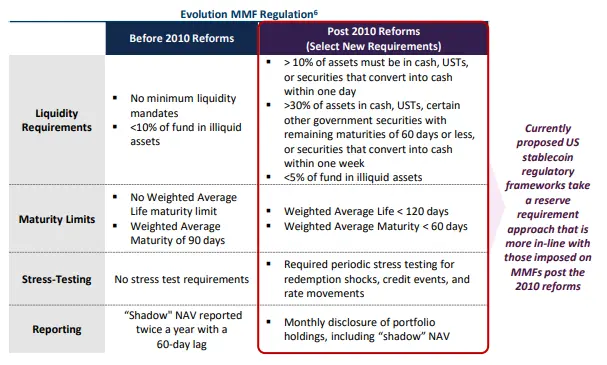

未來穩定幣監管的可能方向

美國當前提出的穩定幣監管框架與 2010 年後 MMF 的改革要求類似,重點包括:

儲備要求:確保穩定幣儲備的高流動性和安全性。

市場准入:探討穩定幣發行方是否可以獲得美聯儲(FED)支持、存款保險或 24/7 回購市場的准入。

這些措施旨在降低穩定幣脫鉤風險,並增強市場的穩定性。

總結

- 市場規模潛力

穩定幣市場有望在持續的市場和監管突破下,到 2030 年增長至約 2 萬億美元。

- 美元錨定的主導地位

穩定幣市場主要由美元錨定的穩定幣組成,這使得近期的重點集中在潛在的美國監管框架及其立法對穩定幣增長的加速影響上。

- 對傳統銀行的衝擊與機遇

穩定幣可能通過吸引存款對傳統銀行造成衝擊,但同時也為銀行和金融機構創造了開發創新服務的機會,並能從區塊鏈技術的使用中獲益。

- 穩定幣設計與採用的深遠影響

穩定幣的最終設計和採用方式將決定其對傳統銀行體系的影響程度,以及對美國國債 需求的潛在推動力。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Bitget 將捐贈 1,200 萬港元,支持香港大埔火災救援及重建工作

Bitget現貨杠桿關於暫停 ELX/USDT 杠桿交易服務的公告

網格新人福利:領取 150 USDT 雙重歡迎禮

Bitget現貨杠桿關於暫停 BEAM/USDT, ZEREBRO/USDT, AVAIL/USDT, HIPPO/USDT, ORBS/USDT 杠桿交易服務的公告