操盤 SharpLink,一文揭秘幣股熱潮幕後玩家 A.G.P

揭秘投行A.G.P.如何操盤,將上市公司改造為加密代理股,利用監管與敘事套利,成為設計遊戲規則的幕後贏家。

作者:Zz,ChainCatcher

編輯:TB,ChainCatcher

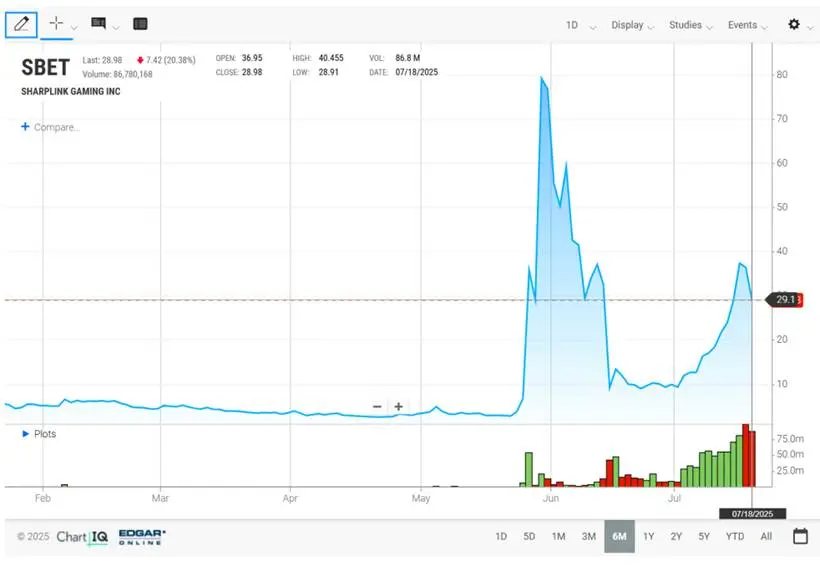

2025年7月15日,一個驚人的消息引爆市場:瀕臨退市的遊戲公司 SharpLink 宣布,將一週內籌集到的4.13億美元全部買入以太坊。資本市場對此給出了最狂熱的回應------根據Investing和Nasdaq的數據,其股價在六個月內暴漲528%,單月飆升超過150%。

然而,SharpLink的逆襲故事只是冰山一角。幾乎在同時,一場更廣泛的資本煉金術正在不同行業悄然上演:一家傳統的消費品公司(Upexi),通過精巧的債券設計,兵不血刃地將SOL代幣納入儲備;一家加密礦業巨頭(Bitdeer),成功對接了華爾街的傳統資本;一家加拿大的前沿科技公司(BTQ),則利用監管規則的縫隙,從美國投資者手中募集到了數千萬資金。

從瀕臨退市的"垃圾股"到穩健的消費品牌,從加密原生企業到跨境科技新貴。當人們試圖尋找幕後推手時,這次聚光燈並未照向高盛或摩根大通,而是一家此前在公眾視野中並不顯赫的中型投資銀行:A.G.P.(Alliance Global Partners)

作為所有這些交易的操盤手或關鍵參與者,A.G.P.將這一模式玩出了花。僅在SharpLink一個項目上,根據其佣金率,它就在一週內賺取了可能超過800萬美元的佣金,而這僅僅是其主導的總值60億美元龐大計劃的開端。

當華爾街巨頭們在為機構客戶搭建合規橋樑時,A.G.P.用了一條更為激進的賽道:將形形色色的上市公司批量改造為"加密貨幣代理股",並坐上牌桌,成為那個設計遊戲規則的人。

批量操盤SharpLink等美股上市公司加密金庫建設

A.G.P.通過四個案例展示操盤手法。其模式並非標準化策略,而是高度定制化:判斷客戶痛點和市場熱點,靈活運用ATM協議等工具,為每筆交易設計出最大化自身利益的收費方案。

最典型的案例當屬SharpLink 。2025年5月27日,SharpLink公布消息:完成4.25億美元私募融資,Consensys領投,以太坊創始人Joseph Lubin擔任董事長。根據8-K文件,A.G.P.擔任獨家配售代理,賺取5-7%承銷費。不過,真正的主菜是接下來的ATM協議。

這裡需要解釋一下ATM協議的精妙之處。傳統股票增發就像把一大桶水猛地倒進市場,結果必然是股價大跌。ATM協議完全不同,它相當於給公司安裝了一個智能水龍頭:股價高漲時投行加速開龍頭,單日可賣出數百萬股;股價回調時立即關龍頭或減緩發行,等待更好時機;公司管理層可隨時決定暫停或重啟整個計劃。

具體而言,ATM協議的核心是分批定向發行。與傳統增發需要一次性確定價格和數量不同,ATM讓公司可以在最佳市場條件下分批融資。每次發行量控制在日交易量的1-2%以內,幾乎不會引起市場注意。這種高拋低停策略既保護了股價,又最大化了融資效率。

從收費結構來看,根據6月14日的S-3/A文件,A.G.P.將60億美元ATM額度分三檔收費:前10億美元收2.5%,次10億美元收2.0%,後續收1.75%。按平均2.1%計算,A.G.P.可從中賺取約1.26億美元。這種機制創造出利益綁定:A.G.P.有動力維護股價以便持續發行,SharpLink則獲得長期穩定的融資來源。

除了SharpLink,A.G.P.的另一個創新案例是 Upexi 。7月17日,A.G.P.為消費品公司Upexi設計1.5億美元可轉換債券。投資者用SOL代幣抵押購買債券,享受2.0%年利率,同時獲得以4.25美元轉換成股票的權利。這樣一來,對Upexi來說,這相當於用低成本獲得SOL儲備,既籌集資金又搭上加密快車。持有SOL的加密基金則鎖定傳統股市上漲機會。A.G.P.作為獨家配售代理,從這筆交易中賺取承銷費。

同樣值得關注的是,6月18日,A.G.P.作為聯席經辦人參與加密礦業公司 Bitdeer Technologies 3.3億美元可轉換債券發行。通過服務行業企業,A.G.P.不僅賺取直接承銷收入,更在加密礦業融資細分市場確立地位。

BTQ Technologies 這家後量子密碼學公司的情況更顯示出A.G.P.的監管套利能力。7月11日,通過運用加拿大LIFE豁免機制(允許小額融資簡化審批的通道),A.G.P.為這家公司從美國投資者籌集4000萬加元。作為回報,A.G.P.獲得7%現金佣金,還拿到相當於融資額2.5%的認股權證。這種跨境監管套利帶來的總收益率接近10%,遠超傳統IPO業務5-7%佣金水平。

A.G.P. 有一根金手指

A.G.P.的商業模式並非簡單粗暴的複製粘貼,而是如同經驗豐富的獵手,針對不同類型的"獵物"及其所處的環境,選擇最精準有效的"武器"。每一個案例的選擇,都與其獨特的金融方案設計緊密耦合。

SharpLink 已瀕臨絕境。其業務收入暴跌,股價低迷,是一家典型的、急需"猛藥"續命的公司。對於這樣的目標,管理層和股東對激進方案的接受度最高,願意用高額的佣金換取一線生機,這為A.G.P.提供了最大的操作和盈利空間。

SharpLink的轉型需要一個持續的、能自我強化的故事。一次性的傳統增發無法實現這一點。ATM(At-The-Market)協議 的靈活性,讓A.G.P.能將融資行為變成一場連續劇:"宣布買幣推高股價,然後立刻在二級市場高位出售股票;融到錢後再買幣,再推高股價"個"融資-買幣-股價上漲"的循環,只有可以隨時、隨量發行的ATM才能完美實現,它將公司變成了A.G.P.控制下的一台"永動提款機"。

Upexi 是一家傳統的消費品公司,並非絕境企業。選擇它是為了證明A.G.P.的模式可以賦能給任何渴望"加密敘事"的穩健型公司,從而極大地拓寬了其業務邊界。

傳統公司對直接動用現金儲備購買高波動性加密資產心存顧慮。A.G.P.設計的SOL代幣抵押可轉換債券:簡單說,就是A.G.P.找來了一批有錢的加密基金,讓他們用 1.5億美元現金來買Upexi公司的債券。妙就妙在,這些基金還必須拿出自己的SOL代幣作為額外抵押。

對Upexi來說,帳上多了1.5億現金,還能對外說"我們有SOL儲備了",股價的故事一下就好聽了,而自己沒花一分錢。對加密基金來說:它們的算盘是"稳赚利息,坐等暴漲"。先拿著2%的穩定年息保底,真正的目標是等Upexi股價起飛後,用4.25美元的約定低價把債券換成股票,再高價賣掉賺大錢。

而A.G.P.呢?它就是那個"攢局"的人。無論Upexi股價是漲是跌,它作為中間商,都先把一筆不菲的承銷費穩穩揣進了自己兜里。

Bitdeer Technologies 本身就是加密礦業的巨頭,不缺加密故事。A.G.P.選擇它,是為了證明自己不僅能改造"圈外人",更能服務"圈內人",擔當起連接加密世界與華爾街傳統資本的"橋樑"。

對於Bitdeer這樣的加密原生企業,其融資需求的核心痛點是獲得傳統金融市場的"信任背書"。A.G.P.以聯席經辦人 的身份參與其可轉換債券發行,相當於用自己作為持牌投行的信譽為Bitdeer增信,使其更容易獲得主流機構投資者的認可和資金。此舉旨在確立A.G.P.在加密基礎設施融資這一核心賽道的權威地位。

BTQ Technologies 這家加拿大後量子密碼學公司的關鍵特徵在於其"非美國"的司法管轄區。A.G.P.選擇它,意在展示其駕馭複雜跨境監管的能力,這是一項門檻極高的專業技能。

因為直接讓美國資本投資一家加拿大小型科技公司流程繁瑣。A.G.P.精準地利用了加拿大LIFE豁免機制這一監管捷徑,它可以繞過完整的招股書要求,快速、低成本地為BTQ引入美國資本。這本質上是一次精妙的"監管套利",A.G.P.憑藉對不同國家金融規則的精通,創造了傳統IPO無法比擬的超額收益和效率。

點金背後:是華爾街的金錢渴望與激進求變

在後疫情時代的宏觀經濟環境下,傳統的中小市值公司普遍面臨增長瓶頸。當改善主營業務的傳統路徑變得異常艱難時,它們迫切需要一個能瞬間點燃市場熱情的新故事。而加密貨幣,尤其是以太坊和比特幣,提供了當下最性感、最容易被資本市場理解的"增長敘事"。

與其投入數年時間進行艱難的業務轉型,不如直接宣布購入加密貨幣------這種激進的"資產負債表革命",能在一夜之間將一家平庸的公司重塑為科技先鋒,這正是幣股聯動模式興起的根本驅動力。

當前市場的核心矛盾在於,監管機構(如美國SEC)的行動,與市場的投機速度之間存在著巨大的時間差。

SEC等機構確實已多次就大規模股東稀釋、誤導性營銷和潛在市場操縱等問題表達"嚴重關切"。然而,這些警告在2025年上半年,更多地停留在風險提示和框架討論層面,尚未轉化為能夠全面禁止此類操作的具體、可執行的法規。

從發出警告到立法、再到有效執行,存在漫長的過程。正是這個監管真空期,被A.G.P.等投行敏銳地捕捉到,成為它們眼中稍縱即逝的黃金窗口。與其說是"頂風作案",不如說是"搶在風暴來臨前,收割最後一波紅利"。

市場參與者的策略完美印證了所有人都在這股浪潮窗口關閉前加速狂奔:

作為先行者,A.G.P.深知這場盛宴有時限。因此,它正以前所未有的速度擴張其ATM協議業務,將客戶從科技公司拓展到零售、製造、生物科技等更廣泛的傳統行業。其邏輯非常清晰:在監管的"閘門"落下之前,盡可能多地完成交易,將利潤落袋為安。

當B. Riley Securities、TD Cowen等機構紛紛組建專門團隊入場時,這恰恰說明整個華爾街都看清了當前是"法無禁止即可為"的特殊時期。先發優勢正在消失,佣金率雖然會因競爭而下降,但這波浪潮的確定性紅利吸引著所有人。

升級與風險:風暴來臨時的"諾亞方舟"?

當加密市場進入熊市,或監管重拳最終落下,這場由槓桿和敘事支撐的狂歡將迎來終結。屆時,融資渠道枯竭、資產大幅減值、股價崩盤和集體訴訟將形成一場"完美風暴"。

將A.G.P.的未來簡單押注於當前幣股聯動的成敗,或許低估了這家投行的核心能力。復盤其操盤案例可以發現,A.G.P.真正的"金手指"並非點石成金的魔法,而是一套可複製的、高度靈活的方法論。

對於A.G.P.而言,真正的"諾亞方舟"並非某一項具體的資產或業務,而是這套方法論本身。當"幣股聯動"的浪潮退去,它幾乎必然會將這套打法應用到下一個風口,無論是真實世界資產代幣化(RWA)、碳信用,還是任何其他具備"敘事潛力"和"監管模糊性"的新領域。

S3 Partners的數據顯示,SharpLink的做空利息在過去一月內飆升300%,這表明"聰明錢"已經嗅到了危險的氣息,它們正在倒計時結束前悄然撤離,並押注於這場狂歡的最終破滅。

寫在最後

A.G.P.的故事是華爾街在新時代尋找生存空間的縮影。這家中型投行通過市場定位和旱澇保收盈利模式,在巨頭環伺中開闢獨特賽道。

然而,幣股聯動模式遊走在機遇與風險、創新與投機邊緣。對投資者而言,理解誰是真正贏家,比參與遊戲本身更重要。

正如華爾街的鐵律所示:在金融市場上,真正稳赚不赔的,永遠是設計遊戲規則的人。

推薦閱讀:

RootData:2025 上半年 Web3 行業投資研究報告

穩定幣破圈進行時:深度解析 12 國穩定幣監管政策競速

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Bitget現貨杠桿關於暫停 ELX/USDT 杠桿交易服務的公告

網格新人福利:領取 150 USDT 雙重歡迎禮

Bitget現貨杠桿關於暫停 BEAM/USDT, ZEREBRO/USDT, AVAIL/USDT, HIPPO/USDT, ORBS/USDT 杠桿交易服務的公告

Bitget現貨杠桿關於暫停 MAVIA/USDT, BADGER/USDT, BAN/USDT, PONKE/USDT, FLOCK/USDT 杠桿交易服務的公告