掌控美金:Arthur Hayes 長文解析穩定幣如何顛覆世界

就像電影《沉默的羔羊》中的連環殺手一樣,斯科特·“布法羅比爾”·貝森特正準備重塑歐元美元銀行體系,並掌控外國非美元存款。

作者:Arthur Hayes,BitMEX 創始人

編譯:BitpushNews

(本文所表達的觀點僅代表作者個人意見,不應作為投資決策的依據,也不得被視為進行投資交易的推薦或建議。)

美國財政部長斯科特·貝森特應該有一個新的綽號。我曾經給他起過一個,叫"BBC",即"Big Bessent Cock"。雖然他的激進操作正在重塑全球金融體系,但這個稱呼仍不足以全面概括他所帶來的影響。我認為,需要一個更貼切的稱號來描述他將對兩大關鍵領域造成的衝擊:歐元美元銀行體系以及外國央行。

就像電影《沉默的羔羊》中的連環殺手一樣------這部經典作品值得任何新手深夜觀看------斯科特·"水牛比爾"·貝森特正準備重塑歐元美元銀行體系,並掌控外國非美元存款。在古羅馬時期,奴隸和精銳軍團維持了"羅馬和平";而在現代,美元的霸權維繫著"美利堅和平"。美利堅和平中的"奴役"並非僅指歷史上被運送至美洲的非洲奴隸,如今的形式是每月償還債務------幾代年輕人自願承擔沉重債務,只為獲得毫無實際價值的學歷證書,希望進入高盛、沙利文與克倫威爾或麥肯錫等頂級機構工作。這種控制方式更廣泛、隱蔽且有效。遺憾的是,隨著人工智能的發展,這些背負沉重債務的人群可能面臨失業風險。

我先打個岔。

本文將討論"美利堅和平"下美元對全球儲備貨幣的控制。歷任美國財政部長在運用美元這一金融杖時,成效各異。其中最顯著的失敗,是未能阻止歐元美元體系的形成。

歐元美元體系在20世紀50至60年代出現,初衷是規避美國的資本管制(如《Q條例》)、規避經濟制裁(蘇聯需要一個存放美元的渠道),並為全球經濟在二戰後復甦過程中處理非美國貿易流提供銀行服務。當時的貨幣管理當局本可以意識到向外國提供美元的需求,並允許美國本土的主要金融機構承擔這一業務,但國內政治與經濟考量迫使其採取強硬立場。結果,歐元美元體系在隨後的幾十年裡不斷擴張,發展成為一個不可忽視的金融力量。據估計,全球非美國銀行分行中流通的歐元美元存款規模在10至13萬億美元之間。這些資本的流動引發了戰後多次金融危機,每次都需要印鈔救市。2024年8月,亞特蘭大聯儲發表的論文《離岸美元與美國政策》就對這一現象進行了分析。

對"水牛比爾"貝森特來說,歐元美元體系存在兩個主要問題。第一,他對歐元美元的規模以及這些資金的用途幾乎一無所知。第二,也是更為關鍵的一點,這些歐元美元存款並未被用於購買他手裡的低質量美國國債。那么,貝森特有沒有辦法同時解決這兩個問題呢?在回答之前,我們先簡單回顧一下非美國零售存款者的外匯持有情況。

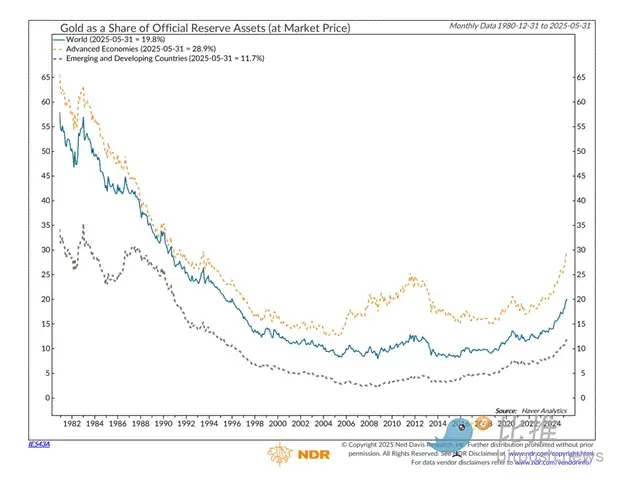

去美元化確實存在。它在2008年開始顯著加速,當時美國金融掌門人選擇了用無限量量化寬鬆(QE Infinity)救助因錯誤押注而面臨倒閉的銀行和金融機構,而非讓它們自然倒閉。一個衡量全球央行對持有數萬億美元計價資產反應的有效指標,是其外匯儲備中黃金所占比例。儲備中黃金比例越高,說明對美國政府的信任越低。

正如可以觀察到的,自2008年金融危機之後,各國央行儲備中黃金的占比觸底反彈,並開始呈現長期上升趨勢。

這是 TLT 美國 ETF,它追蹤期限為 20 年及以上的美國國債,並將其價格除以黃金價格。我已將其從 2009 年開始指數化為 100。自 2009 年以來,美國國債相對黃金的價值幾乎下跌了 80%。美國政府的貨幣政策是救助本國銀行體系,同時犧牲國內外債權人。難怪外國央行開始像《唐老鴨》中斯克魯奇那樣囤積黃金。美國總統特朗普也打算採取類似策略,但他除了打擊債券持有人之外,還認為可以通過關稅對外國資本和貿易流徵稅,以"讓美國再次偉大"。

貝森特實際上很難說服各國央行儲備管理者購買更多國債。然而,在全球南方存在一大批美元金融服務不足的人群,他們迫切希望擁有一個正收益的美元賬戶。正如你所知,所有法幣相比比特幣和黃金都是垃圾。但在法幣體系內,美元仍是最佳選擇。主導全球大部分人口的國內監管者迫使其民眾持有高通脹的劣質貨幣,並限制其進入美元金融系統的機會。這些人會購買貝森特提供的國債,只為逃離糟糕的本國債券市場。那么,貝森特有辦法為這些人提供銀行服務嗎?

我第一次去阿根廷是在 2018 年,從那以後幾乎每年都會回去。這張圖顯示了自 2018 年 9 月起的 ARS/USD 指數(基準為 100)。七年間,阿根廷比索兌美元貶值了 97%。現在我去那邊,大多數時間是滑雪,我給所有服務人員支付的都是 USDT。

"水牛比爾"貝森特找到了一種新工具,可以解決他的问题------那就是美元掛鉤穩定幣。美國財政部現在推動這種穩定幣的發展,帝國會支持特定的發行方,幫助他們收攏歐元美元體系以及全球南方的零售存款。為了理解這一點,我會先簡要介紹"可接受"的美元掛鉤穩定幣的結構,再討論其對傳統銀行體系的影響。最後,也是加密圈最關心的,我會說明為什麼 Pax Americana 支持的美元掛鉤穩定幣的全球推廣,將推動去中心化金融(DeFi)應用的長期增長,尤其是 Ethena、Ether.fi 和 Hyperliquid。

正如你們所知,Maelstrom 可不是免費幹活的。我們有滿滿的包裹,一袋又一袋,永遠裝不完。

如果你對穩定幣還不過癮,我會先提一句我們正在顧問的一個新穩定幣基礎設施項目------Codex。我相信從即將啟動的 TGE(Token Generation Event)到本輪周期結束,它將成為表現最出色的代幣。

什麼是"可接受"的穩定幣?

美元掛鉤穩定幣類似於窄銀行(narrow bank)。發行方接受美元,並將這些美元投資於無風險債券。在名義美元計價下,唯一的無風險債券就是美國國債。具體來說,由於穩定幣發行方必須能夠在持有人贖回時提供實物美元,他們只會投資短期國庫券(T-bills),即到期時間不到一年的國債。由於幾乎沒有久期風險,它的交易行為幾乎等同於現金。

以 Tether USD(USDT)為例:

授權參與者(Authorized Participant, AP)將美元匯入 Tether 的銀行賬戶。

Tether 按照每存入 1 美元創建 1 個 USDT。

為了讓這些美元產生收益,Tether 會購買國庫券(T-bills)。

舉例:如果 AP 匯入 1,000,000 美元,他們會收到 1,000,000 USDT。

Tether 用這 1,000,000 美元購買等額的 T-bills。

USDT 本身不支付利息,但這些 T-bills 實際上會支付美聯儲基金利率,目前約為 4.25%~4.50%。

因此,Tether 獲得了 4.25%~4.50% 的淨利息差(Net Interest Margin, NIM)。

為了吸引更多存款,Tether 或相關金融機構(如加密交易所)會將一部分 NIM 支付給願意質押(staking)USDT 的用戶。質押的意思是將 USDT 在一段時間內鎖定,以換取利息收益。

穩定幣的贖回流程如下:

授權參與者(AP)將 USDT 發送到 Tether 的加密錢包。

Tether 按照 USDT 對應的美元金額出售相應的 T-bills。

Tether 將每個 USDT 對應的 1 美元匯入 AP 的銀行賬戶。

Tether 銷毀相應的 USDT,將其從流通中移除。

Tether 的商業模式非常簡單:接收美元、發行在公共區塊鏈上的數字代幣、將美元投資於 T-bills 並賺取淨利息差(NIM)。

貝森特將確保帝國默許支持的穩定幣發行方只能將美元存放在擁有特許的美國銀行或投資於國庫債券。不會有任何"花裡胡哨"的操作。

歐元美元體系的影響

在穩定幣出現之前,美國聯邦儲備系統(美聯儲)和財政部總是在歐元美元銀行機構出現問題時進行救助。一個運作良好的歐元美元市場對於帝國的整體健康至關重要。然而現在,貝森特有了一個新工具,可以吸收這些資金流。在宏觀層面上,他必須為歐元美元存款上鏈提供合理動機。

例如,在 2008 年全球金融危機期間,美聯儲秘密向那些因次貸及其相關衍生品崩盤而缺美元的外國銀行提供了數十億美元的貸款。因此,歐元美元存款者普遍認為美國政府在默示上保證了他們的資金,儘管從技術上講,他們處於美國監管體系之外。如果宣布非美國銀行分行在未來金融危機中將不會得到美聯儲或財政部的援助,歐元美元存款將被引導進入穩定幣發行方的懷抱。如果你覺得這誇張,德意志銀行的一位策略師曾公開質疑,美國是否會利用美元掉期工具迫使歐洲執行特朗普政府的要求。可以肯定,特朗普非常希望通過實際上"去銀行化"歐元美元市場來削弱它------這些機構在他第一任期後曾"去銀行化"了他的家族企業,現在正是報復的時候。因果報應,確實殘酷。

沒有了保障,歐元美元存款者會出於自身利益,將資金轉入美元錨定穩定幣,如 USDT。Tether 的資產全部以美國銀行存款或國庫債券(T-bills)形式存在。法律上,美國政府保證八大"過大而不能倒"(TBTF)銀行的所有存款;在 2023 年區域銀行危機之後,美聯儲和財政部實際上保證了所有美國銀行或分行的存款。T-bills 的違約風險幾乎為零,因為美國政府永遠不會主動破產------它始終可以印制美元償還債券持有人。因此,穩定幣存款在名義美元上是無風險的,而歐元美元存款則不再如此。

很快,美元錨定穩定幣發行方將迎來 10 至 13 萬億美元的資金流入,並隨後購買 T-bills。穩定幣發行方將成為貝森特所發行國債的大量、價格不敏感的買家!

即便美聯儲主席鮑威爾繼續阻礙特朗普的貨幣議程,不願降低聯邦基金利率、結束縮表或重新啟動量化寬鬆,貝森特仍可以低於聯邦基金利率的利率提供 T-bills。他之所以能做到,是因為穩定幣發行方必須以所給利率購買他的產品以獲得利潤。幾步之內,貝森特就掌控了收益率曲線的前端。美聯儲繼續存在已毫無意義。也許華盛頓某個廣場上,會矗立一座貝森特雕像,風格仿照切利尼的《珀爾修斯斬美杜莎首》,命名為"貝森特與傑基爾島怪物之首"。

全球南方的影響

美國社交媒體公司將成為特洛伊木馬,削弱外國央行控制本國普通民眾貨幣供應的能力。在全球南方,西方社交媒體平台(Facebook、Instagram、WhatsApp 和 X)的滲透率幾乎全面覆蓋。

我在亞太地區生活過半輩子。在當地,將存款人的本幣兌換成美元或美元等值資產(例如港元),以便資金可以獲得美元收益率和投資美股,是該地區投資銀行業務的重要組成部分。

當地貨幣管理機構對傳統金融機構(TradFi)實施"打地鼠"式監管,封堵資本外流的方案。政府需要掌握普通民眾和一定程度上非政治關係密切的富人資金,以便通過通脹稅吸收資金、支撐表現不佳的國家級企業、並向重工業提供低息貸款。即便貝森特想利用美國大型金融中心銀行作為切入點,為這些急需資金的人提供銀行服務,當地監管也禁止了這一做法。但還有另一種更有效的途徑可以觸達這些資金。

除了中國大陸以外,每個人都在使用西方社交媒體公司。如果 WhatsApp 為每個用戶推出加密貨幣錢包呢?在應用內,用戶可以無縫收發獲批准的美元錨定穩定幣(如 USDT)。如果這個 WhatsApp 穩定幣錢包還能向不同公鏈上的任何錢包轉賬,會發生什麼?

舉一個虛構案例來說明 WhatsApp 如何為全球南方數十億用戶提供數字美元賬戶:

費爾南多是菲律賓人,在農村經營一個點擊農場,為社交媒體網紅製造虛假粉絲和瀏覽量。由於他的客戶都在菲律賓之外,收款既困難又昂貴。WhatsApp 成為他的主要支付工具,因為它提供了發送和接收 USDT 的錢包。他的客戶同樣使用 WhatsApp,也樂意停止使用低效銀行系統。雙方都對此感到滿意,但這實際上繞過了當地菲律賓銀行體系。

一段時間後,菲律賓中央銀行注意到大量銀行資金流失。他們意識到,WhatsApp 已經在國內廣泛推廣美元錨定穩定幣,中央銀行實際上失去了對貨幣供應的控制。然而,他們幾乎無能為力。阻止菲律賓人使用 WhatsApp 的最有效方法是切斷互聯網。即便嘗試施壓當地 Facebook 高管,也無濟於事。馬克·扎克伯格在夏威夷的避難所統治著 Meta,並得到特朗普政府批准,在全球範圍內為 Meta 用戶推廣穩定幣功能。任何對美國科技公司的互聯網法律限制,都會招致特朗普政府提高關稅的威脅。特朗普已明確威脅歐盟,如果其不撤銷"歧視性"互聯網立法,將徵收更高關稅。

即便菲律賓政府將 WhatsApp 從 Android 和 iOS 應用商店下架,有決心的用戶仍可通過 VPN 輕鬆繞過封鎖。當然,任何摩擦都會影響使用,但社交媒體對大眾來說基本上是一種成癮藥物。經過十多年的持續多巴胺刺激,普通民眾會找到任何辦法繼續使用平台。

最後,貝森特可以運用制裁這一手段。亞洲精英將財富存放在海外美元銀行中心,自然不希望通過本國貨幣政策讓財富貶值。做我說的,不做我做的。假設菲律賓總統邦邦·馬科斯威脅 Meta,貝森特可以立即反擊,對他及其親信實施制裁,凍結他們在海外的數十億美元財富,除非他們屈服,允許穩定幣在本國擴散。他的母親伊梅爾達深知美國法律之手有多長,當年她和已故獨裁者丈夫費迪南德·馬科斯因挪用菲律賓政府資金購買紐約地產而面臨 RICO 指控。可以確定,邦邦·馬科斯並不想再經歷第二輪折騰。

如果我的論點正確,即穩定幣是 Pax Americana(美霸貨幣政策)用以擴展美元使用的核心工具,那麼帝國將保護美國科技巨頭免受本地監管報復,同時為普通民眾提供美元銀行服務。而這些國家政府對此幾乎無可奈何。

假設我的判斷成立,那麼來自全球南方的潛在穩定幣存款總可尋址市場(TAM)有多大?全球南方最先進的國家集團是金磚國家(BRICS)。排除中國,因為它禁止了西方社交媒體公司。問題在於,本地貨幣銀行存款規模大約有多少。我諮詢了 Perplexity,它給出的答案是 4 萬億美元。我知道這可能有爭議,但如果把使用歐元的"歐元貧困區"國家也算進去,我認為合理。歐元在德國優先、法國優先的經濟政策下已經是"行將就木",歐元區遲早會被分裂。隨著未來的資本管制,到本世紀末,歐元唯一的實際用途可能就是付 Berghain 的門票和 Shellona 的最低消費。

把歐洲銀行存款 16.74 萬億美元加入計算,總額接近約 34 萬億美元,這意味著潛在穩定幣存款市場極其龐大。

大幹一場,或者被民主黨幹掉

水牛比爾貝森特面臨選擇:要麼大幹一場,要麼讓民主黨勝出。他想讓紅隊在 2026 年中期選舉獲勝,更重要的是在 2028 年總統大選中獲勝嗎?我相信他希望如此,而要達成這一目標,唯一的途徑就是支持特朗普為普通民眾提供比 Mamdanis 和 AOC 們更多的福利。因此,貝森特需要找到一個不在意價格的國債買家。顯然,他認為穩定幣是解決方案的一部分,這從他公開支持這項技術的表態中可以看出。但他必須全力以赴。

如果全球南方、歐元貧困區以及歐洲的 Eurodollars 不流入穩定幣,他就必須用自己的"重磅手段"來迫使資金流入。這意味著,要麼按要求流入美元,要麼再次面臨制裁。

透過拆解 Eurodollar 系統產生的國債購買力:10--13 萬億美元

全球南方和歐元貧困區的零售存款購買力:21 萬億美元

總計約 34 萬億美元

顯然,不是所有資金都會流向美元掛鉤的穩定幣,但至少我們可以看到巨大的潛在可尋址市場。

真正的問題是,這多達 34 萬億美元的穩定幣存款如何推動 DeFi 使用量達到新高度?如果有充分理由認為 DeFi 使用量會增長,那麼哪些加密項目會受益最大?

穩定幣流入 DeFi 的邏輯

第一個需要理解的概念是 staking(質押)。假設這 34 萬億美元的一部分已經以穩定幣形式存在。為了簡化,我們假設所有流入都進入 Tether 的 USDT。由於 Circle 等其他發行方以及大型 TBTF 銀行的競爭激烈,Tether 必須將部分淨息差(NIM)分給持有者。他們通過與一些交易所合作,讓質押在交易所錢包中的 USDT 獲得利息,利息以新增 USDT 的形式支付。

舉個簡單例子:

菲律賓的費爾南多擁有 1,000 USDT。菲律賓交易所 PDAX 提供 2% 的質押收益。PDAX 在以太坊上創建一個質押智能合約。費爾南多將 1,000 USDT 發送到智能合約地址,然後發生以下情況:

他的 1,000 USDT 變成 1,000 psUSDT(PDAX 質押 USDT,PDAX 的負債)。最初 1 USDT = 1 psUSDT,但隨著每天利息累積,psUSDT 逐漸升值。例如,使用 2% 年利率和 ACT/365 簡單利息計算,每天 psUSDT 約增長 0.00005。1 年後,1 psUSDT = 1.02 USDT。

費爾南多收到 1,000 psUSDT 到他的交易所錢包。

發生了一件強大的事情:費爾南多將 USDT 鎖定在 PDAX,換取了一個可產生利息的資產 psUSDT。psUSDT 現在可以在 DeFi 生態中作為抵押品使用,可以兌換其他加密貨幣、抵押借貸、在 DEX 上做槓桿衍生品交易等。

一年後,如果費爾南多想把 psUSDT 兌換回 USDT,他只需在 PDAX 平台上取消質押,psUSDT 被銷毀,他收到 1,020 USDT。額外的 20 USDT 利息來自 Tether 與 PDAX 的合作。Tether 利用國債投資組合賺取的 NIM 創造額外 USDT,支付給 PDAX 滿足合約義務。

因此,USDT(基礎貨幣)和 psUSDT(收益型貨幣)都成為 DeFi 生態中可接受的抵押品。這樣,總體穩定幣流量的一部分將流入 DeFi 應用(dApps)。Total Value Locked(TVL,鎖倉總額)用來衡量這種交互。用戶在 DeFi dApp 中操作時必須鎖定資金,這部分資金體現為 TVL。TVL 是交易量和未來收入的前端指標,也是預測 DeFi dApp 未來現金流的重要依據。

在分析 TVL 如何影響項目未來收益之前,我先說明接下來金融模型使用的主要假設。

模型假設

接下來我將展示三個簡單但強有力的金融模型,用於估算 Ethena(代幣:$ ENA )、Ether.fi(代幣:$ETHFI)和 Hyperliquid(代幣:$HYPE)到 2028 年底的目標價格。我選擇預測到 2028 年底,因為那是特朗普離任的時間。我的基準假設是,藍隊(民主黨)總統當選的概率略高於紅隊(共和黨)。原因在於,特朗普在不到四年的時間裡,無法徹底糾正其支持者長期受半個世紀貨幣、經濟和外交政策累積影響所造成的損失。更糟糕的是,沒有政治家會完全兌現競選承諾。因此,紅隊選民的投票率會下降。

紅隊基層選民對特朗普的繼任者缺乏熱情,不會以足夠數量出現在投票中,從而被那些受特朗普妄想症(TDS)影響的無子女貓奴藍隊選民超過。藍隊上台的任何成員都會因 TDS 實施對自身不利的貨幣政策,僅為證明自己與特朗普不同。但最終,沒有政治家能抗拒印鈔,美元掛鉤穩定幣成為短期國債的最佳不在意價格的買家。因此,新總統雖然可能不會一開始全力支持穩定幣,但很快會發現缺少這些資本將寸步難行,最終延續前述政策。這種政策搖擺將引發加密市場泡沫破裂,導致史詩級熊市。

此外,我模型中的數字非常龐大。這是全球貨幣體系百年一遇的變革。除非我們終生靜脈注射幹細胞,否則大多數投資者可能永遠不會再遇到類似事件。我預測的潛在收益將遠超 SBF 的安非他命習慣。在美元掛鉤穩定幣普及推動下,DeFi 生態的牛市將前所未有。

因為我喜歡用以零結尾的十進制數字進行預測,我估計到 2028 年,美元掛鉤穩定幣的總流通量至少將達到 10 萬億美元。之所以如此龐大,是因為貝森特必須融資的赤字極其龐大且呈指數增長。貝森特用國債融資越多,債務堆積速度越快,因為他每年必須滾動債務。

下一個關鍵假設是貝森特和 2026 年 5 月之後的新美聯儲主席會將聯邦基金利率設定在何水平。貝森特曾公開表示,聯邦基金利率高出了 1.50%,而特朗普常常要求降息 2.00%。考慮到政策往往會有超調,我認為聯邦基金利率最終將快速落在約 2.00%。這一數字並無嚴格依據,就像體制內經濟學家一樣,我們都是即興判斷,因此我的數字和他們一樣可靠。政治和經濟現實要求帝國提供便宜的資金,而 2% 的利率正好符合這一需求。

最後,我對 10 年期國債收益率的預測:貝森特的目標是實現 3% 的實際增長,加上 2% 的聯邦基金利率(理論上代表長期通脹水平),得到 10 年期收益率約為 5%。我將用此收益率計算終值現金流的現值。

基於這些假設,我們可以得到累積現金流的終值。由於這些現金流可用於代幣回購,因此可以作為特定項目的基本價值。這就是我估算和預測 FDV(Fully Diluted Value,全稀釋市值)的方法。然後,我將模型預測結果與當前市場價值進行對比,從而清晰地顯現出潛在上漲空間。

所有模型輸入以藍色顯示,輸出以黑色顯示。

花出去

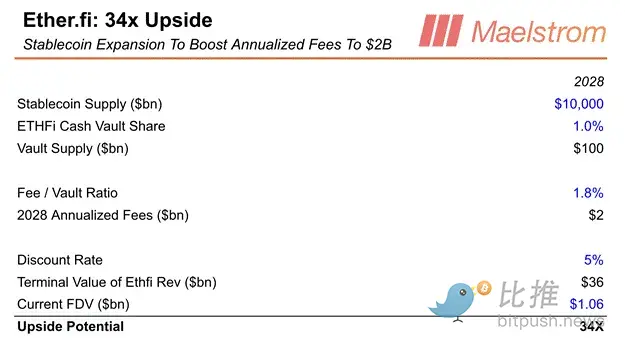

新穩定幣用戶最重要的行為就是用它們購買商品和服務。如今大家已經習慣用手機或者借記/信用卡在收銀系統上輕觸支付。穩定幣也必須同樣方便易用。有哪個項目允許用戶將穩定幣存入去中心化應用(dApp),並像使用 Visa 借記/信用卡一樣消費?當然有,它叫 Ether.fi Cash。

全球用戶只需幾分鐘即可註冊,完成入駐流程後,即可獲得自己的 Visa 支持的穩定幣消費卡。你可以在手機上使用,也可以通過實體卡使用。將穩定幣存入 Ether.fi 錢包後,就能在任何接受 Visa 的地方消費。Ether.fi 甚至可以根據你的穩定幣餘額提供信用額度,讓你的消費能力"加速"。

我既是 Ether.fi 項目的顧問,也是投資人,所以顯然有偏見,但我已經等待一個低手續費的線下加密消費解決方案超過十年了。無論我使用 Amex 還是 Ether.fi Cash 卡,客戶體驗幾乎相同。這一點非常重要,因為這是全球南方地區很多人首次能夠使用穩定幣和 Ether.fi 支付全球範圍內的商品和服務。

核心亮點在於將其打造為金融超市,提供傳統銀行的多種產品。隨後,Ether.fi 可以為存款人提供更多增值產品。我預測未來現金流的關鍵比率是"費用/存量比"(Fee / Vault Ratio):每存入一美元穩定幣,Ether.fi 能獲得多少收入?為了得出可辯護的數字,我查閱了全球管理最優的商業銀行------摩根大通的最新年度財報。在 1,0604 億美元的存款基礎上,他們實現了 188 億美元的收入,即費用/存量比為 1.78%。

Ether.fi Cash 存款比例:這個指標表示有多少穩定幣被存入現金金庫。目前,該產品僅推出四個月,存入比例為 0.07%。鑒於產品剛剛上線,我認為到 2028 年,這一比例有望增長到 1.00%。

基於此,我認為 $ETHFI 相較於當前價格有可能上漲 34 倍。

現在普通用戶(plebes)可以用穩定幣消費,那麼是否有辦法獲得比聯邦基金利率更高的收益呢?

借貸機會

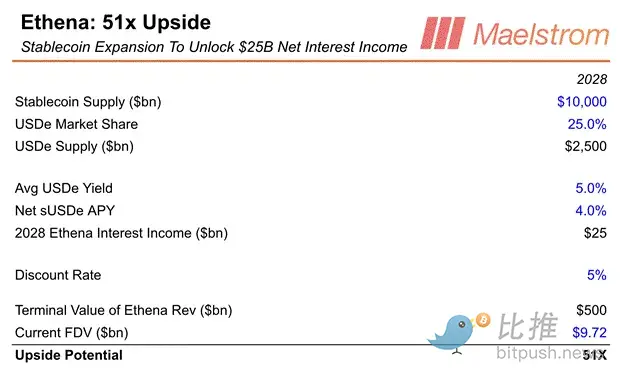

當更多人開始用穩定幣去買咖啡消費時,他們自然也希望賺取利息。我之前提到過,像 Tether 這樣的發行方會將部分淨利差(NIM)分配給持幣者,但這數額不會很大;很多儲戶會尋求在不承擔過多額外風險的情況下獲得更高收益。那么,在加密資本市場內部,是否存在新的穩定幣用戶可以捕捉的內生收益呢?答案是肯定的,Ethena 提供了更高收益的機會。

在加密資本市場中,安全地借貸資金只有兩種方式:借給投機者做衍生品交易,或者借給加密礦工。Ethena 專注於借貸給投機者,通過做空加密/美元期貨和永續合約(perpetual swap),對沖多頭加密資金。這是我在 BitMEX 推廣時稱作"現金套利(cash and carry)"的策略。我後來寫了一篇名為《Dust on Crust》的文章,呼籲創業者將這一交易打包成合成美元、高收益的穩定幣。Ethena 創始人 Guy Young 讀了文章後,組建了頂尖團隊將其付諸實踐。Maelstrom 隨後成為創始顧問。Ethena 的 USDe 穩定幣在 18 個月內迅速積累約 135 億美元存款,成為增長最快的穩定幣,目前流通量位居第三,僅次於 Circle 的 USDC 和 Tether 的 USDT。Ethena 的增長如此迅猛,到明年聖帕特里克節時,它將成為僅次於 Tether 的第二大穩定幣發行方,讓 Circle CEO Jeremy Allaire 飲下一杯吉尼斯以解愁。

由於交易所的對手方風險,投機者借美元做多加密資產的利率通常高於國債利率。我在 2016 年與 BitMEX 團隊創建永續合約時,將中性利率設定為 10%。這意味著如果永續合約價格等於現貨價格,多頭將向空頭支付 10% 的年化利率。每家仿照 BitMEX 設計的永續合約交易所都採用了這一 10% 中性利率。這一點重要,因為 10% 遠高於當前聯邦基金利率上限 4.5%。因此,質押的 USDe 收益幾乎總是高於 Fed Funds,為願意承擔少量額外風險的新穩定幣儲戶提供了平均翻倍於水牛比爾貝森特提供收益的機會。

部分(但絕非全部)新穩定幣存款將通過 Ethena 進行儲蓄,賺取更高收益。Ethena 從利息收入中抽取 20% 作為手續費。下面是一個簡單模型:

USDe 市場份額:目前,Circle 的 USDC 在流通穩定幣中的市場份額為 25%。我認為 Ethena 將超過 Circle,隨著時間推移,我們看到在邊際上 USDC 的存款流出正好被 USDe 吸收。因此,我的長期假設是,USDe 將在 Tether 的 USDT 之後,占據 25% 的市場份額。

USDe 平均收益率:在我預測的長期情景下,USDe 供應量為 2.5 萬億美元,這將對衍生品與現貨之間的基差產生下行壓力。隨著 Hyperliquid 成為最大型的衍生品交易所,他們將降低中性利率以增加槓桿需求。這也意味著加密衍生品市場的未平倉合約(OI)將大幅增長。如果數百萬新的 DeFi 用戶擁有數萬億美元的穩定幣存款可支配,他們完全有能力將未平倉合約推升至萬億級別。

基於此,我認為 $ENA 的價值有可能比當前水平上漲 51 倍。

現在,平民們可以賺取更多利息收入,問題是:他們如何通過交易走出通脹帶來的貧困?

交易它

全球貨幣貶值最惡劣的影響之一,就是迫使每個人都必須成為投機者,以維持生活水平------如果他們手裡還沒有一大堆金融資產的話。隨著更多長期受法幣肆意貶值影響的人開始通過穩定幣在鏈上儲蓄,他們將交易唯一能夠讓他們有機會通過投機擺脫貧困的資產類別------加密貨幣。

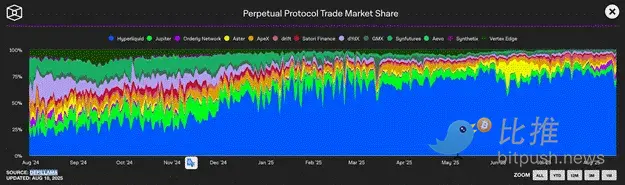

目前鏈上交易的首選平台是 Hyperliquid(代幣:$HYPE),其在去中心化交易所(DEX)市場份額已達 67%。Hyperliquid 的變革性極強,其增長速度甚至超過了中心化交易所(CEX)如 Binance。截至本周期結束,Hyperliquid 有望成為最大型的加密交易所,而 Jeff Yan 可能比 Binance 的創始人兼前 CEO CZ 更富有。

王已逝,王當立!

DEX 將吞噬所有其他類型交易所的理論並不新鮮,但 Hyperliquid 的不同之處在於團隊的執行力。Jeff Yan 組建了一支約十人的團隊,其產品迭代速度和質量超過了行業內任何中心化或去中心化團隊。

最簡單的理解方式是把 Hyperliquid 看作去中心化版的 Binance。由於 Tether 及其他穩定幣主要支撐了 Binance 的資金通道,可以將 Binance 看作 Hyperliquid 的前身。Hyperliquid 同樣完全依賴穩定幣基礎設施進行存款,但提供的是鏈上交易體驗。隨著 HIP-3 的推出,Hyperliquid 正迅速轉型為一個無許可的衍生品及現貨巨頭。任何希望擁有高流動性限價訂單簿並實現即時保證金管理的應用,都可以通過 HIP-3 集成所需的衍生品市場。

我預測,到本周期結束時,Hyperliquid 將成為最大型的加密交易所,而穩定幣流通量達到 10 萬億美元的增長將進一步加速這一發展。以 Binance 為例,我們可以根據穩定幣供給水平預測 Hyperliquid 的日均交易量(ADV)。

目前,Binance 的永續合約日均交易量為 730 億美元,總穩定幣供給為 2,770 億美元;比例為 26.4%。在模型中,這一比例將表示為 Hyperliquid 的 ADV 市場份額。

我認為 $HYPE 相較當前水平有潛力上漲 126 倍。

最後,我想介紹一個我最期待的穩定幣項目,它即將進行代幣發行。

穩定幣的企業應用

隨著數百萬甚至數十億用戶開始使用穩定幣,企業如何利用這一支付方式?全球大部分企業在支付上仍面臨高額費用和銀行限制。當更多用戶持有穩定幣時,企業可以繞過傳統銀行,實現便捷支付,這需要一個易用的技術系統,讓企業能夠接受穩定幣支付、支付供應商、繳稅,並管理現金流。

Codex 就是這樣一個項目,它推出了專為穩定幣設計的區塊鏈。Codex 本身不是發行方,但提供企業間的穩定幣及法幣支付解決方案,實現穩定幣和法幣的無縫轉換。回到費爾南多和他的點擊農場,他需要支付員工比索到本地銀行賬戶。通過 Codex,他可以將客戶支付的穩定幣部分兌換為比索,並直接存入銀行賬戶。Codex 已經實現這一功能,其首月交易量就達到 1 億美元。

更重要的是,Codex 有潛力為中小企業提供信貸支持。目前它只向最安全的支付服務提供商提供短期信貸,但未來,它可以向中小企業提供長期貸款。如果企業完全上鏈,並使用 Codex 處理支付,就能實現"三重簿記"------收入和支出全部上鏈,使得貸款機構能夠實時、可靠地評估企業財務狀況,從而放心提供貸款。目前,傳統銀行通常只向大企業或有政治關係的富人提供貸款,中小企業往往難以獲得融資。

在我設想中,Codex 將首先服務全球南方市場,然後擴展到除美國外的發達國家。通過穩定幣基礎設施為中小企業提供貸款,Codex 有望成為首個真正意義上的加密銀行。

Codex 仍處於初期,但如果成功,它將讓用戶和代幣持有者受益巨大。Maelstrom 擔任顧問前,我確保創始團隊準備好採用類似 Hyperliquid 的代幣經濟策略,讓收入直接回流給代幣持有者。Codex 已經有真實交易量,並即將進行代幣發行,是進入穩定幣基礎設施領域的好機會。

水牛比爾貝森特的策略

水牛比爾貝森特對全球 Eurodollar 和非美元存款的掌控力,取決於美國政府的財政策略。我相信,貝森特的老闆------美國總統特朗普------無意削減支出或平衡預算。他的目標只是贏得選舉。政治贏家在晚期資本主義民主制度中,會通過分發福利獲取選票。因此,貝森特將在財政與貨幣領域大舉行動,沒有人能阻止他。

隨著美國赤字持續擴大,而 Pax Americana 的全球霸權減弱,市場不願持有弱勢美元債務。貝森特利用穩定幣吸收國債成為必然手段。

他將廣泛使用制裁手段,確保美元穩定幣吸收從 Eurodollar 和非美國零售銀行流出的資金。同時,他會動員科技巨頭(如 Zuckerberg 和 Musk)推廣穩定幣,向全球用戶普及,即便當地監管不允許,也會被美國政府保護。

可能的趨勢

如果我的判斷正確,我們可能會看到以下趨勢:

離岸美元市場(Eurodollar)受到監管關注

美聯儲與財政部的美元掉期額度,與美國科技公司進入數字市場掛鉤

穩定幣發行方需持有美元或國債

鼓勵穩定幣發行方在美國上市

美國科技公司在社交媒體應用中增加加密錢包功能

特朗普政府正面支持穩定幣使用

Maelstrom 將繼續重倉穩定幣領域,持有 $ENA、$ETHFI 和 $HYPE。同時,Codex 將成為穩定幣基礎設施的核心項目。

最後一句:快把美元"乳液"遞過來,我有點乾裂。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Bitget 將捐贈 1,200 萬港元,支持香港大埔火災救援及重建工作

Bitget現貨杠桿關於暫停 ELX/USDT 杠桿交易服務的公告

網格新人福利:領取 150 USDT 雙重歡迎禮

Bitget現貨杠桿關於暫停 BEAM/USDT, ZEREBRO/USDT, AVAIL/USDT, HIPPO/USDT, ORBS/USDT 杠桿交易服務的公告