Polymarket 成人禮:別了,Polygon

隨著交易規模與合規要求提升,Polymarket 正在重構預測市場的底層基礎設施,將告別 Polygon 時代。

撰文:Sanqing,Foresight News

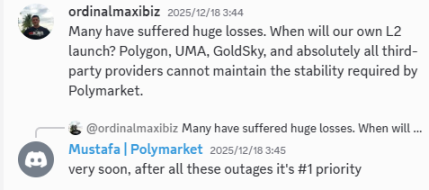

近日,Polymarket 將推出自有 L2 區塊鏈的消息在推特不脛而走。經查證,信息源自官方 Discord 社群,Polymarket 團隊成員 Mustafa 在 Discord 中回應用戶提問時確認,自有 L2 的構建已成為平台當前的第一優先事項。

圖源:Polymarket 的 Discord 社群,項目成員 Mustafa 回覆用戶消息

這一表態,意味著 Polymarket 正在從基於通用公鏈運行的應用層協議,邁向圍繞預測市場深度定制的基礎設施提供者。無論是頻繁暴露的性能瓶頸,飽受爭議的外部預言機機制,還是 IPO 與合規壓力,都在將 Polymarket 推向一條更具主權色彩的技術路線。

告別 Polygon:擺脫「寄人籬下」的性能枷鎖

長期以來,Polymarket 扎根於 Polygon 網絡,享受了早期低成本擴容的紅利,但隨著應用體量的指數級增長,通用公鏈的侷限性開始演變為業務發展的「天花板」。

在 2025 年間,Polygon 主網發生了 15 次不同程度的網絡異常、維護或停擺,部分事件導致 Polymarket 訂單撮合延遲。

嚴重的如 12 月 12 日至 13 日的近 24 小時裡,Polygon 網絡陷入了詭異的「交易黏滯(Intermittent Stuck Transactions)」狀態。這場事故導致了主網 RPC 回應遲緩,大量下注訂單被卡在記憶體池中進退兩難。

還有 9 月 10 日發生的「共識最終化延遲(Consensus Finalization Delay)」,即 Polygon 主網的交易確認雖然在推進,但共識層卻遲遲無法給出「最終性(Finality)」判定。Polymarket 平台上的結算陷入了長達數小時的真空期,預測因為底層公鏈的延遲而無法完成最終清算。

對於一個正在籌備 IPO、且背後站著 ICE(紐交所母公司)等傳統金融巨頭的平台來說,這種底層基礎設施的不可靠性就是合規隱患。

對於用戶而言,在面對瞬息萬變的突發新聞時,若是因為底層網絡的擁堵而錯失最佳下注時機,也將直接動搖平台的信任根基。

通過構建自有 L2,Polymarket 可以擺脫與 Polygon 上其他 dApp 競爭區塊空間的窘境,還能夠針對預測市場的交易特性進行優化。

這不僅意味著更穩定的網絡環境,更意味著平台將掌握更核心的區塊排序權,從而在解決交易摩擦並回收原本流向外部公鏈的費用。

此外,Polymarket 早已在網站中設置了專門的 Builder 欄目與 Wiki 文件,系統性地向外部開發者開放介面與工具,鼓勵第三方基於 Polymarket 的預測市場能力構建應用與衍生產品。

在通用公鏈框架下,這些應用難以形成真正意義上的生態閉環。但隨著自有 L2 的推進,這批圍繞預測、結算與信息博弈構建的應用,將具備整體遷移到原生網絡的條件,為 L2 提供用戶、交易流量與真實用例。

預言機重塑:填補第三方機制的信任縫隙

如果說高性能、低故障率的 L2 是支撐預測帝國的骨架,那麼預言機就是這台機器賴以生存的心臟。

長期以來,Polymarket 深度依賴外部 UMA 預言機的「樂觀機制」,但在激增的交易量面前,這種依賴正逐漸演變為一種致命的脆弱。

UMA 的爭端解決機制在處理複雜爭議時,往往需要經歷長達 48 小時的確認週期,前 24 小時的匿名投票與後 24 小時的票數揭露。

這種漫長的等待不僅極大地滯後了資金的週轉效率,更在制度設計上為大戶操縱留下了後門。2025 年發生的數次重大爭議事件,已經成為了 UMA 機制失靈的血淚教訓。

其中最令社群側目的莫過於涉及 2.37 億美元交易額的「澤連斯基西裝案」。儘管當時澤連斯基在 NATO 峰會上的著裝已被多方權威媒體確認符合西裝定義,但 UMA 的巨鯨出於自身利益,通過投票強行將結果定為「No」。

隨後發生的「烏克蘭礦產協議案」更是雪上加霜,在缺乏官方任何確認的情況下,UMA 鯨魚再次利用治理優勢強行決議,Polymarket 雖承認決議「意外」卻因底層協議權限而拒絕賠償。

這種違背客觀共識的「治理暴政」不僅導致了數百萬美元的損失,更在本質上嘲弄了去中心化預測市場的公正性。

此前,Polymarket 已經開始將加密貨幣價格預測等市場的餵價轉向 Chainlink。它表明平台已經意識到,在需要高精確度與抗操縱性的預測市場領域,泛泛的外部投票式已經難堪重任。

通過垂直整合原生預言機,Polymarket 可以在自有協議底層構建一套基於 POLY 代幣質押的信任體系。

日常的大量結算將通過高度自動化的原生節點快速、廉價地完成,而針對極端複雜的爭議,則交由 POLY 的真實利益相關者進行裁決。

這種主權級預言機的整合,不僅能縮短結算週期,更可以消除外部中介軟體帶來的治理尋租空間。

股權與幣權的二分法:POLY 代幣耗材化

在關於 POLY 代幣的討論中,筆者認為最值得關注的是如何處理「股權」和「幣權」的關係。

此前,隨著 Polymarket 估值飆升至 90 億美元並傳出 IPO 計畫,市場一度擔心代幣化路徑會被合規的 IPO 進程取代。但隨後其 CMO Matthew Modabber 於 10 月 24 日在推特確認了 POLY 代幣的發行和空投計畫。

因此,配合其基建規劃,可以看出 Polymarket 正在走出一條獨特的「雙軌制」道路。

股權架構作為傳統法幣世界的載體,承載著品牌價值、合規牌照與公司利潤等,為傳統投資者提供長期錨點;而 POLY 代幣則被定義為整個預測市場的「工業原料」與「營運耗材」。

它不再是某種虛無縹緲的治理憑證,而是驅動 L2 網絡運行的燃料、質押預言機節點的必要載體、以及生態內結算清算及手續費的物理媒介。

這種將代幣「耗材化」的設想,可以避免被認定為證券而導致的監管風險,代幣也可以深度嵌入到協議和應用中,實現了價值捕獲與實際用途的耦合。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

M3 DAO 與 MUD Network 合作推動 Cosmos 上的 AI 驅動 Web3 基礎設施

MSTR 抄底還是觀望?你必須了解的 Strategy 三大關鍵問題

宏觀失真、流動性重構與真實收益的再定價

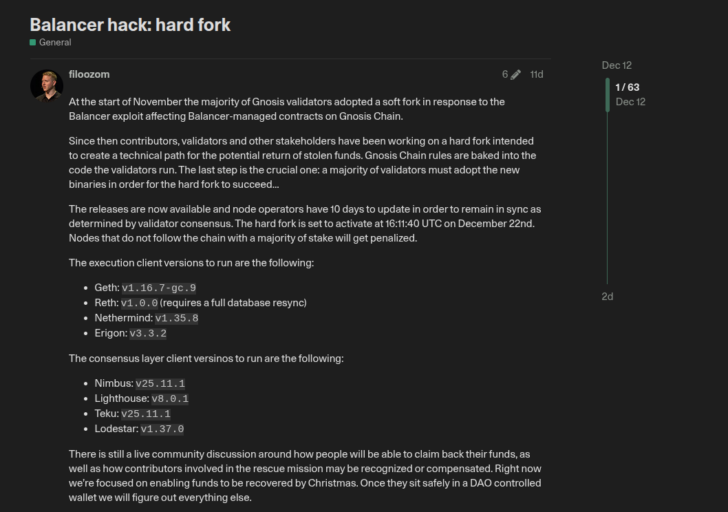

Gnosis Chain 警告驗證者在 Balancer 被駭恢復硬分叉後可能面臨懲罰