微軟 50 歲了,但真正的增長週期才剛剛開始—��—高盛重新覆蓋微軟:AI 是一個「跨 50 年」的生意

2026 年 1 月 11 日,高盛重新覆蓋 Microsoft,給予 Buy 評級,12 個月目標價 655 美元,較當時股價隱含 37% 上行空間。

在高盛看來,即使放在Microsoft 50 年的發展史中,當下依然是一個具有「發現價值(discovery value)」的時間點。

原因只有一個:AI。

這不是一份短期財報驅動型報告,而是一份以 5–10 年視角審視Microsoft「AI 結構性複利」的研究。

一、市場最大的誤解:把Microsoft的 AI 只當成 Azure

當前市場對Microsoft的分歧,集中在兩個問題上:

Capex 龐大,Azure 增速卻在放緩

AI 投入是否真的能轉化為利潤,而不是「燒錢競賽」

高盛的判斷很明確:

用「Capex → Azure 增速」的線性框架,看不懂Microsoft。

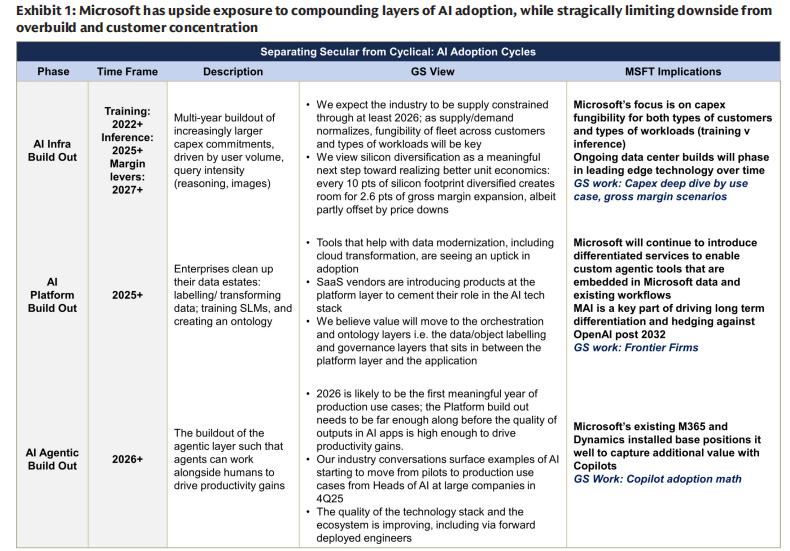

Microsoft 的 AI 投入,並不是單點押注,而是分布在四個方向:

Azure AI(直接雲端運算變現)

第一方應用(Copilot / 365)

內部 AI(Microsoft AI / MAI)

維護性算力(舊業務)

這意味著什麼?

Microsoft 在「短期確定性」與「長期護城河」之間,主動選擇了後者。

二、Microsoft真正的核心優勢:不是模型,而是「三層一體」

高盛反覆強調,Microsoft 在 AI 時代的核心競爭力,並不是「有沒有最強模型」,而是:

基礎設施(Infra)+ 平台(Platform)+ 應用(App)三層一體的垂直整合能力

這點在 AI 時代被進一步放大。

1️⃣ 在基礎設施層(Infra)

Microsoft 是全球算力規模最大的 AI 基礎設施之一

AI 需求下,Azure 不只是雲端,而是推理(Inference)優先的全球分布式算力網絡

Microsoft 刻意降低對「訓練型超算」的依賴,轉向更高 ROI 的推理負載

2️⃣ 在平台層(Platform)

Foundry:允許企業在 Azure 上靈活調用 OpenAI、Anthropic、MAI 等不同模型

本質是:AI 的「控制平面」

Microsoft 不是賭某一個模型勝出,而是賭「多模型長期共存」。

3️⃣ 在應用層(Application)

超過 4 億 Microsoft 365 用戶

Copilot 不只是外掛,而是新的工作入口

每 10% 的 Copilot 滲透率,即可為生產力與業務流程(PBP)部門帶來 約 10% 增量增長

這是 AI 商業化裡,最確定的一條變現路徑。

三、為什麼Microsoft的 AI 投入「下行風險受限」?

這是這份報告裡非常關鍵的一點。

高盛給了一個很「金融化」的說法:

Microsoft 在最大化 AI 的「Sharpe Ratio」

具體怎麼理解?

向上有槓桿

持有 OpenAI 約 27% 的經濟權益

Copilot、Azure、Agent 365 同時受益

向下有對沖

自研 MAI,降低對單一模型依賴

多 GPU / 多晶片 / 自研矽

數據中心具備高度「可複用性」

這意味著,即便 AI 產業路徑出現偏差,

Microsoft 也很難成為輸家。

四、利潤率才是中長期最大變數

市場擔心的另一個問題是:

AI 會不會永久拉低雲端運算利潤率?

高盛的答案是否定的。

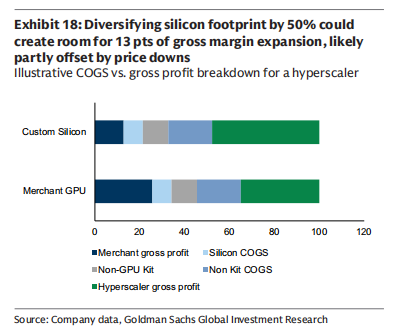

目前 Azure AI 毛利率約 30% 左右,明顯低於傳統 Azure 的 60%+。

但Microsoft管理層的目標非常清晰:

在 5–7 年內,把 AI 雲服務毛利率拉回歷史高位

實現路徑包括:

自研晶片占比提升(潛在 >50%)

推理效率持續提升

GPU 使用年限維持在 6 年

演算法效率提升(而非無限堆算力)

高盛判斷:

AI 雲的毛利率是一條「先降後升」的曲線,而不是結構性惡化。

五、財務端的結論:為什麼高盛敢給 655 美元

在高盛的 樂觀情境 下:

2030 財年 EPS 有望超過 35 美元

對比當前萬億美元市值公司 中位數個位數至十幾%的增長

Microsoft 仍可維持 20%+ 的長期 EPS 複合增速

這也是高盛給出 655 美元目標價 的核心邏輯基礎。

我的理解:

高盛並沒有把Microsoft包裝成「下一個 OpenAI」,

而是反覆強調它的關鍵詞:

系統性

耐心

跨週期

Microsoft 並不急著在某一年「證明 AI 投入值不值」,

它要做的是——

把 AI 變成未來 50 年企業軟體的底層操作系統。

從這個角度看,

這不是一隻需要盯著單季 Azure 增速交易的股票,

而是一隻典型的用時間累積的資產。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

特朗普再次讓英國汽車製造商陷入動盪

大型 bitcoin 投資者已累積自 2022 年 FTX 崩盤以來最多的幣數

加密貨幣市場激起熱情,Bitcoin表現強勁

DOJ未出售Samourai Bitcoin,顧問表示 – Kriptoworld.com