العلماء في بنك الاحتياطي الفيدرالي في نيويورك: "مؤشر جديد لقياس ضغوط سوق العمل لتوقع تضخم الأجور"

توضيح: كُتِب هذا المقال من قِبل ثلاثة اقتصاديين من قسم بحوث ودراسات سوق العمل والمنتجات في مجموعة الأبحاث والإحصاء في بنك الاحتياطي الفيدرالي في نيويورك، وهم Sebastian Heise, Jeremy Pearce وJacob P. Weber، وتم نشره على موقع بنك الاحتياطي الفيدرالي في نيويورك في 9 أكتوبر 2024. العنوان الأصلي هوA New Indicator of Labor Market Tightness for Predicting Wage Inflation.

إحدى القضايا الرئيسية في السياسات الاقتصادية هي كيف تؤثر درجة ضيق سوق العمل على تضخم الأجور وبالتالي على الأسعار. في هذا المقال، نبرز أهمية مؤشرين لدرجة الضيق في تحديد نمو الأجور:معدل الاستقالة (the quits rate)، ونسبة "عدد الوظائف الشاغرة لكل باحث عن عمل" (vacancies per searcher،V/S) — حيث يشمل الباحثون عن عمل الموظفين الحاليين وغير العاملين. من بين مجموعة واسعة من المؤشرات، وجدنا أن هذين المؤشرين يرتبطان بشكل مستقل وبقوة مع تضخم الأجور. قمنا ببناءمؤشر جديد أسميناه مؤشر الضيق HPW (Heise-Pearce-Weber Tightness Index)،وهو مؤشر مركب يجمع بين معدل الاستقالة وو"عدد الوظائف الشاغرة لكل باحث عن عمل"، ويظهر أنه الأفضل في تفسير نمو الأجور في الولايات المتحدة، بما في ذلك فترة جائحة كوفيد والتعافي منها.

أهمية البحث عن عمل من قبل الموظفين الحاليين في قياس ضيق سوق العمل

عادةً ما يُستخدم معدل البطالة أو "نسبة الوظائف الشاغرة إلى العاطلين عن العمل" ( the vacancy-to-unemployment ratio) لقياس رخاوة سوق العمل (Labor market slack). في تقرير الموظفين الأخير (Heise, Pearce, and Weber, 2024)، وبناءً على الأساس النظري لـ Bloesch, Lee and Weber (2024)، نرى أن تضخم الأجور يجب أن يرتبط بقوة بمعدل الاستقالةو"عدد الوظائف الشاغرة لكل باحث عن عمل" أكثر من غيرها. النقطة الرئيسية هي أن بحث الموظفين الحاليين عن وظائف مهم لفهم ضيق سوق العمل: بما أن معظم التوظيفات الجديدة تأتي من أشخاص ينتقلون من وظائف أخرى وليس من البطالة، فإن قياس ضيق سوق العمل بشكل صحيح يتطلب تضمين الباحثين عن عمل من الموظفين الحاليين. لذلك، يجب قياس ضيق سوق العمل عبر"عدد الوظائف الشاغرة لكل باحث عن عمل"، حيث يشمل الباحثون عن عمل الموظفين الحاليين والعاطلين وغير العاملين، وليس فقط"نسبة الوظائف الشاغرة إلى العاطلين عن العمل"أو معدل البطالة.

الفكرة وراء هذا الطرح هي أنه عندما يكون"عدد الوظائف الشاغرة لكل باحث عن عمل"مرتفعًا، فإن التنافس على العمال يدفع الشركات لزيادة الأجور للحفاظ على قدرتها التنافسية. في الوقت نفسه، تتاح للعمال فرص أكثر لتغيير وظائفهم، مما يؤدي إلى ارتفاع معدل الاستقالة. لذا، فإن معدل الاستقالة و"عدد الوظائف الشاغرة لكل باحث عن عمل"هما عنصران أساسيان في منحنى فيليبس للأجور، ويوفران معلومات تجريبية أكثر من معدل البطالة أو غيره من مؤشرات الرخاوة.

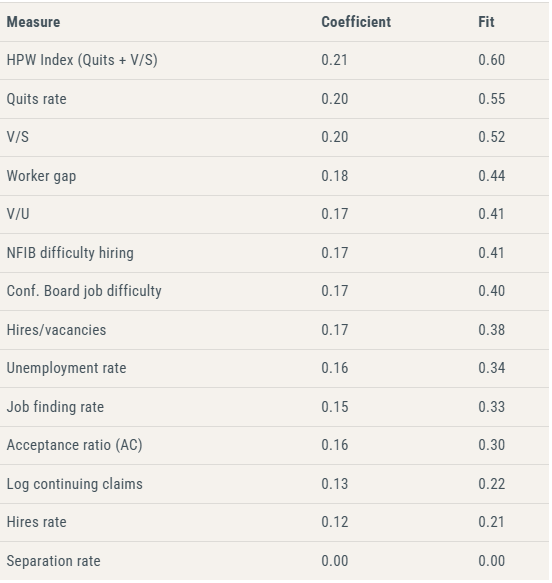

أكد تقرير الموظفين الأخير (Staff Report) لدينا هذه التوقعات باستخدام بيانات من الولايات المتحدة. الأهم من ذلك، قمنا بتعريف الباحثين عن عمل كمجموع مرجح للعاطلين على المدى القصير والطويل، والموظفين الحاليين، وغير العاملين، حيث تستند الأوزان إلى تقديرات شدة بحث هؤلاء العمال عن عمل (search intensities). ثم أظهرنا أن معدل الاستقالة و"عدد الوظائف الشاغرة لكل باحث عن عمل"يتفوقان كمؤشرات توقع لنمو الأجور على باقي مؤشرات ضيق سوق العمل القياسية. يوضح الجدول أدناه ذلك من خلال عرض نتائج انحدارات بسيطة أحادية المتغير لمنحنى فيليبس للأجور في الولايات المتحدة، مرتبة حسب قدرة كل مؤشر على ملاءمة بيانات الأجور الأمريكية (منذ 1990). قمنا بإجراء انحدار لمعدل نمو الأجور لمدة ثلاثة أشهر المستمد من مؤشر تكلفة التوظيف(Employment Cost Index،ECI) مقابل المؤشرات المدرجة، حيث قمنا بمعايرة كل مؤشر ليكون متوسطه صفر وانحرافه المعياري واحد لتسهيل مقارنة المعاملات المقدرة. تعرض عمود "المعامل (coefficient)" المعاملات المقدرة، ويعرض عمود "الملاءمة (fit)" ملاءمة الانحدار.

قمنا أيضًا ببناء مؤشر مركب لقياس ضيق سوق العمل، وهو المتوسط المرجح لمعدل الاستقالة و"عدد الوظائف الشاغرة لكل باحث عن عمل"، باستخدام معاملات الانحدار لنمو الأجور مقابل هذين المتغيرين كأوزان. هذا المؤشر المركب الذي سميناه "مؤشر الضيق HPW" احتل المرتبة الأولى في الجدول أدناه، مما يشير إلى تفوقه على كل متغير منفرد آخر. وبحسب عمود "الملاءمة"، يفسر المؤشر حوالي 60% من نمو الأجور خلال فترة العينة لدينا. وتشير معاملات الانحدار إلى أن زيادة المؤشر بمقدار انحراف معياري واحد تؤدي إلى زيادة في نمو الأجور بمقدار 0.21 نقطة مئوية.

معدل الاستقالة و"عدد الوظائف الشاغرة لكل باحث عن عمل"يتفوقان على باقي مؤشرات ضيق سوق العمل

المصدر: حسابات المؤلفين.

ملاحظة: يعرض عمود "المعامل (coefficient)" التغير في نمو الأجور (نقاط مئوية) الناتج عن زيادة المؤشر بمقدار انحراف معياري واحد، ويعرض عمود "الملاءمة (fit)" معامل التحديد R² لانحدار السلاسل الزمنية البسيط. تم ترتيب جميع مؤشرات الضيق بناءً على الملاءمة. تم التقدير باستخدام بيانات من 1990Q2 إلى 2024Q2 عندما تتوفر بيانات الاستقالة، أو ضمن فترة زمنية أقصر إذا كانت البيانات محدودة. تمت مقارنة معدل الاستقالة و"عدد الوظائف الشاغرة لكل باحث عن عمل"مع مؤشرات أخرى لقياس ضيق سوق العمل: فجوة العمالة (الوظائف الشاغرة مطروحًا منها العاطلين)/قوة العمل؛ نسبة الوظائف الشاغرة إلى معدل البطالة؛ مقياس استطلاع NFIB لإدراك الشركات الصغيرة لتوافر العمال؛ مقياس استطلاع مؤتمر الشركات الكبرى العالمية لإدراك المستهلكين لتوافر الوظائف؛ نسبة التوظيف إلى الوظائف الشاغرة؛ معدل البطالة؛ معدل العثور على وظيفة (the job-finding rate)؛نسبة قبول الانتقال من وظيفة إلى أخرى إلى الانتقال من البطالة إلى العمل (Moscarini and Postel-Vinay, 2023)؛ اللوغاريتم الطبيعي لعدد طلبات إعانة البطالة المستمرة؛ نسبة التوظيف (the hires rate)؛ ومعدل الانفصال عن العمل (the separation rate).تم قياس الأجور باستخدام مؤشر تكلفة التوظيف. لمزيد من التفاصيل، انظر Heise, Pearce and Weber (2024).

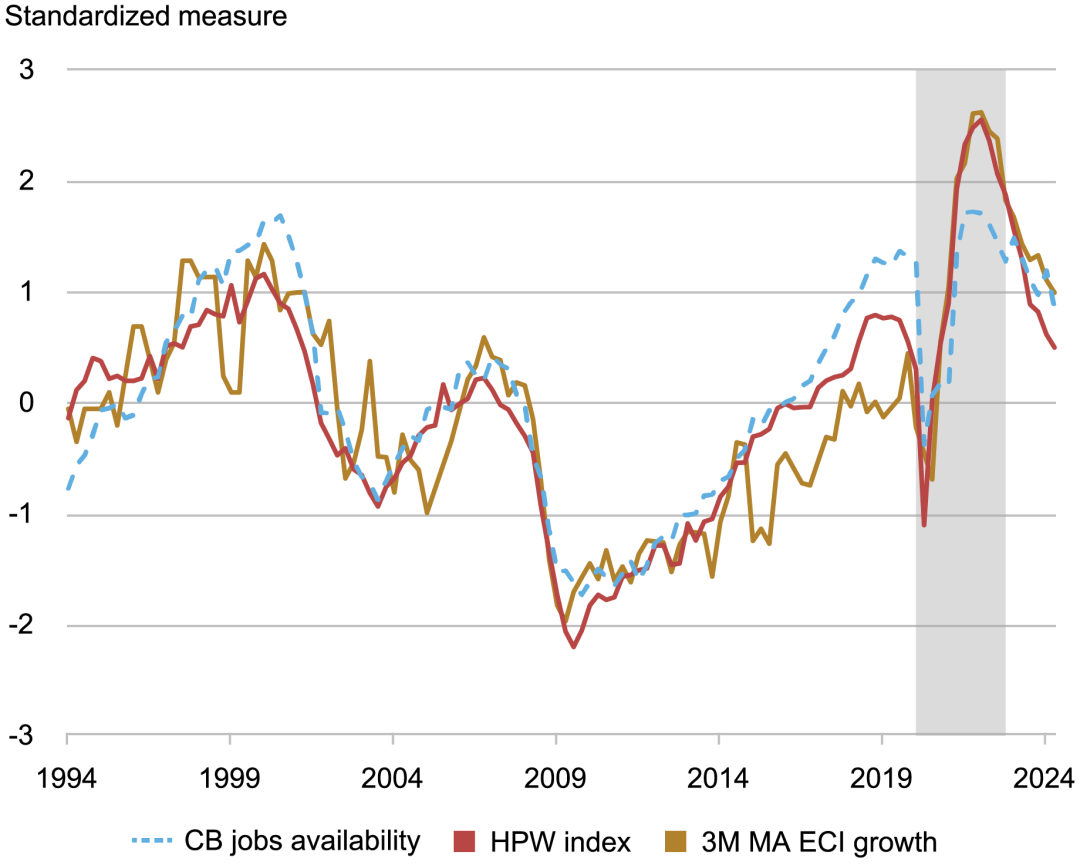

توضح الصورة التالية بشكل بصري ملاءمة مؤشر HPW مع نمو الأجور (مقاسًا بمتوسط متحرك لثلاث فترات للنمو في مؤشر تكلفة التوظيف ECI)، حيث تم معايرة السلسلتين ليكون متوسطهما صفر وانحرافهما المعياري واحد للمقارنة. نقارن بين مؤشرنا وأحد مؤشرات ضيق سوق العمل الشائعة: مقياس استطلاعمؤتمر الشركات الكبرى العالميةلإدراكالمستهلكين لتوافر الوظائف (the Conference Board’s survey measure). كل من مقياس مؤتمر الشركات الكبرى العالمية ومؤشر HPW يتتبعان نمو الأجور بشكل جيد قبل الجائحة، لكن خلال الجائحة أظهر مؤشرنا أداءً أفضل بكثير.

حتى خلال فترة كوفيد،مؤشر HPWيتتبع نمو الأجور بشكل جيد

المصدر: حسابات المؤلفين.

ملاحظة: مؤشر الضيق HPW القائم على معدل الاستقالة و"عدد الوظائف الشاغرة لكل باحث عن عمل" يتتبع نمو الأجور بشكل جيد حتى خلال جائحة كوفيد والتعافي منها. تمت معايرة جميع السلاسل ليكون متوسطها صفر وانحرافها المعياري واحد للمقارنة. تم قياس نمو الأجور باستخدام مؤشر تكلفة التوظيف. "توافر الوظائف CB" مأخوذ من مؤتمر الشركات الكبرى العالمية. تم تظليل فترة كوفيد والتعافي من 2020Q1 إلى 2022Q4.

لا يوجد دليل على وجود علاقة غير خطية بين تضخم الأجور وضيق سوق العمل

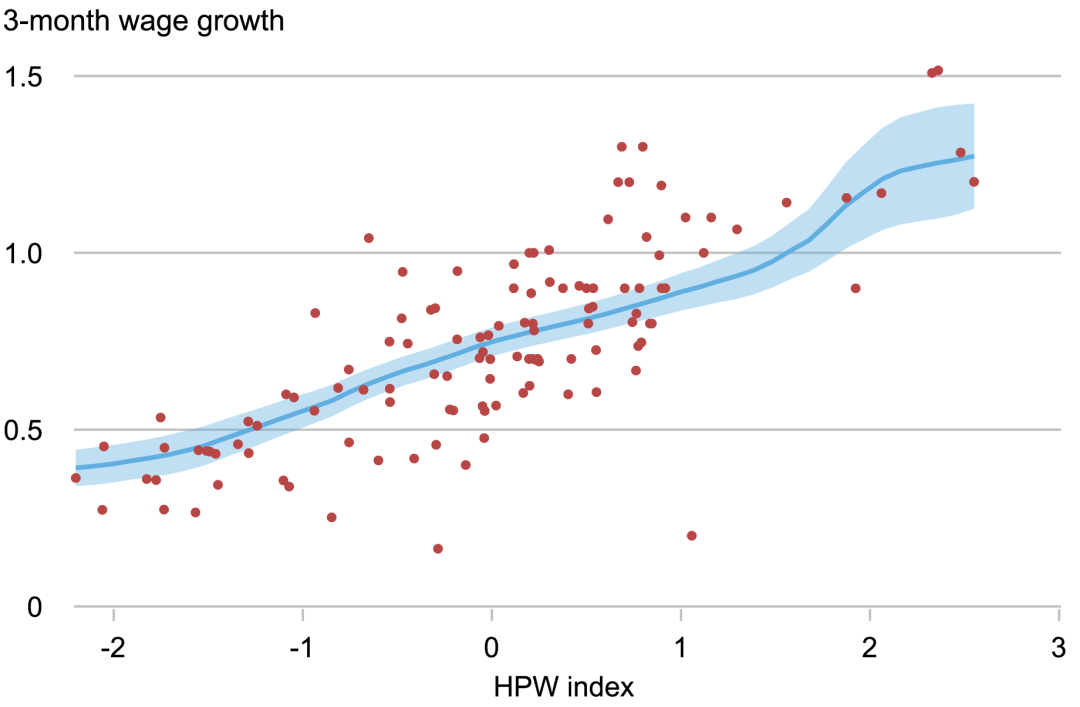

نظرًا للاهتمام الأخير بتأثيرات ضيق سوق العمل غير الخطية على تضخم الأسعار (Benigno and Eggertsson, 2024)، قمنا أيضًا بتحليل ما إذا كانت هناك علاقة غير خطية بين ضيق سوق العمل وتضخم الأجور. لم نجد أي دليل على وجود علاقة غير خطية. في الواقع، لم نلاحظ أي استثناءات في علاقة الأجور/الضيق، سواء خلال فترات الضيق الشديد بعد كوفيد أو بعدها. يمكن رؤية ذلك في الشكل أدناه، حيث نقدم مخطط تشتت بين مؤشر الضيق HPW وتضخم الأجور. وجدنا علاقة شبه خطية بين المتغيرين.

لا يوجد دليل على وجود علاقة غير خطية بين نمو الأجور وضيق سوق العمل

المصدر: حسابات المؤلفين.

ملاحظة: العلاقة بين مؤشر الضيق HPW ونمو الأجور الإسمي تبدو خطية. تم قياس الأجور باستخدام مؤشر تكلفة التوظيف. تم ملاءمة الخط باستخدام ملاءمة متعددة الحدود للمشاهدات المحلية.

الخلاصة

خلاصة القول، إن مؤشر الضيق HPW استنادًا إلى معدل الاستقالة و"عدد الوظائف الشاغرة لكل باحث عن عمل" ينجح في تلخيص ضيق سوق العمل لتحديد تضخم الأجور، بما يتماشى مع النتائج النظرية لـ Bloesch, Lee and Weber (2024). وتبقى هذه العلاقة قوية خلال فترة كوفيد والتعافي منها، مما يشير إلى أن العلاقة التجريبية المسجلة متينة حتى في مواجهة الصدمات الاقتصادية الكبيرة والاستثنائية.

صيغة الاقتباس لهذا المقال:

Sebastian Heise, Jeremy Pearce, and Jacob P. Weber, “A New Indicator of Labor Market Tightness for Predicting Wage Inflation,” Federal Reserve Bank of New York Liberty Street Economics

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

أعزاء مساهمي Intel، احفظوا هذا التاريخ: 22 يناير

تعزيز القوة التنظيمية في عالم يزداد انقساماً

قفزة Lumen بنسبة 46% في عام 2025 تستمر حتى عام 2026 بسبب رهانات الذكاء الاصطناعي

"لا يوجد دافع للاحتفاظ": أسهم البرمجيات تنهار وسط مخاوف بشأن أحدث تقنيات الذكاء الاصطناعي