Wenn Risikokapital nicht mehr „riskant“ ist, wessen Interessen werden dann geschädigt?

Berachain hat einer bestimmten Stiftung im Rahmen einer Finanzierungsrunde spezielle Rückerstattungsrechte eingeräumt, wodurch deren Risikoinvestition nahezu „null“ wurde.

Berachain hat in einer Finanzierungsrunde einer bestimmten Stiftung eine spezielle Rückerstattungsklausel gewährt, wodurch das Risiko für deren Risikokapitalinvestition nahezu „null“ ist.

Verfasst von: Nicky, Foresight News

Am 25. November berichtete Unchained unter Berufung auf offengelegte Dokumente, dass das Layer-1-Projekt Berachain in der Series-B-Finanzierungsrunde dem Nova Digital Fund von Brevan Howard eine spezielle Rückerstattungsklausel eingeräumt hat, wodurch die Investition von 25 Millionen US-Dollar nahezu „risikofrei“ wurde. Dieser „Yin-Yang-Vertrag“ hat in der Kryptoindustrie breite Kontroversen ausgelöst und den Markt dazu veranlasst, das Kapitalspiel hinter dem Glanz von Vorzeigeprojekten neu zu bewerten.

Smokey the Bera, Mitbegründer von Berachain, bestritt in seiner Antwort die Richtigkeit des Berichts und betonte, dass Brevan Howard weiterhin einer der größten Investoren des Projekts sei. Die Investition umfasse mehrere komplexe Geschäftsvereinbarungen, und die Klausel von Nova Digital sei eingeführt worden, um das Risiko eines nicht erfolgreichen Token-Listings abzusichern.

Berachain erklärte, dass der Nova Fund vor der Finanzierungsrunde proaktiv Kontakt aufgenommen und vorgeschlagen habe, die Runde anzuführen, wobei die Investition auf einheitlichen Bedingungen basiere. Die umstrittene Zusatzvereinbarung sei auf Wunsch des Compliance-Teams von Nova entstanden und nicht, um das investierte Kapital vor Marktrisiken zu schützen. Brevan Howard sei weiterhin einer der größten Token-Inhaber von Berachain und habe während der Marktschwankungen BERA weiter aufgestockt, anstatt – wie im Bericht angedeutet – auszusteigen. Die im Bericht erwähnten Inhalte über Most-Favored-Nation-Klauseln (MFN) für andere Investoren seien völlig falsch.

Dennoch konnte diese Erklärung die Zweifel des Marktes an der mangelnden Transparenz nicht vollständig ausräumen.

Berachain entstand ursprünglich 2021 aus dem NFT-Projekt „Smoking Bear“ und konnte anschließend durch den Proof of Liquidity (PoL)-Konsensmechanismus und das Drei-Token-Modell (BERA, BGT, Honey) über 100 Millionen US-Dollar an Finanzierungen einsammeln. Im März 2024 schloss das Projekt eine Series-B-Finanzierungsrunde mit einer Bewertung von 1.5 Milliarden US-Dollar und über 69 Millionen US-Dollar Kapital unter der gemeinsamen Führung von Framework Ventures und Nova Digital ab.

BERA wurde am 6. Februar 2025 an führenden Börsen wie Binance und Upbit gelistet. Der Schlusskurs am ersten Tag lag bei 8,7 US-Dollar, das Allzeithoch bei 9,19 US-Dollar. Ende März geriet der Token-Preis in einen Abwärtstrend. Laut Bitget notiert BERA aktuell bei 1,03 US-Dollar, mit einer Marktkapitalisierung von 138 Millionen US-Dollar und einem FDV von 534 Millionen US-Dollar.

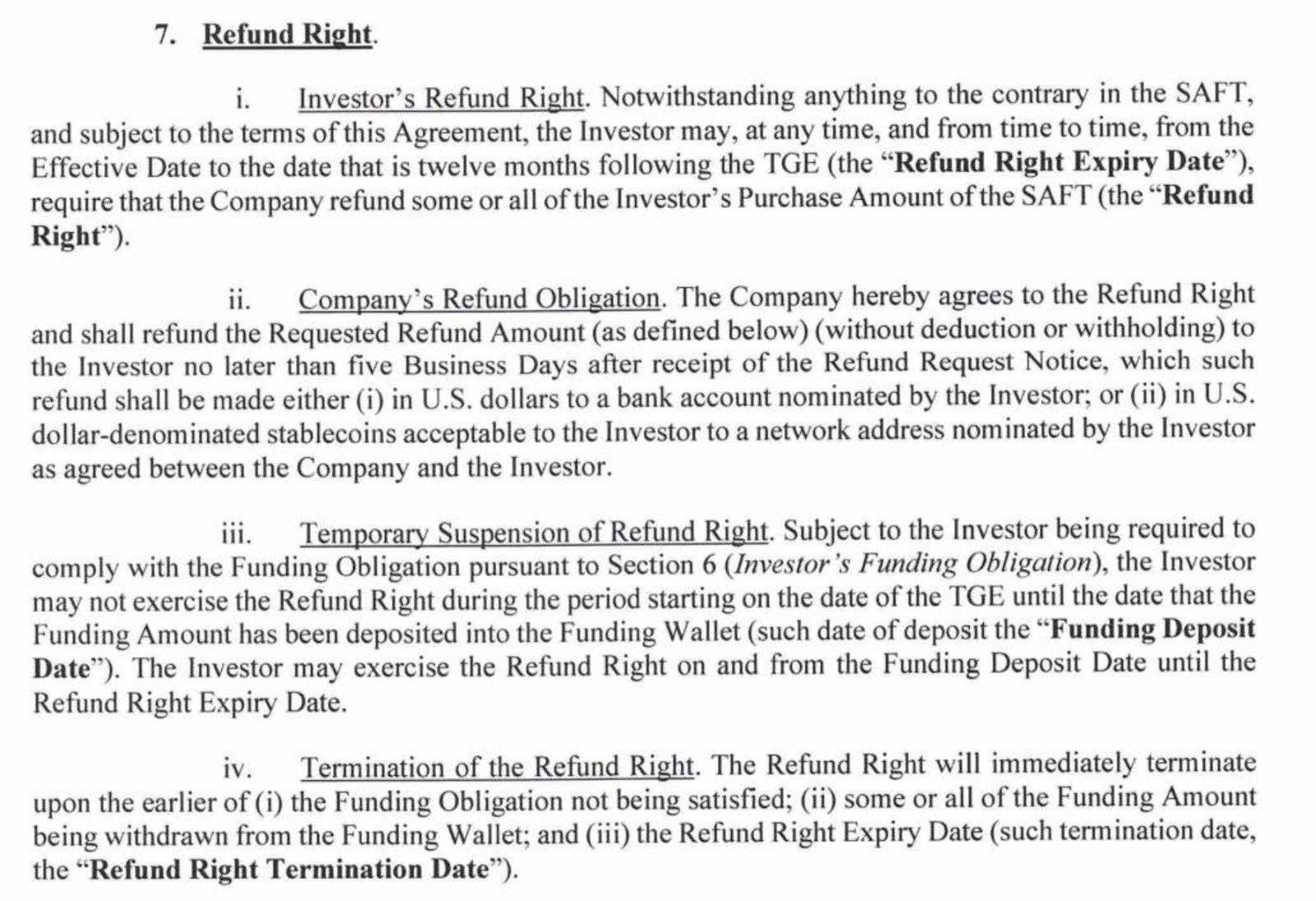

Den offengelegten Dokumenten zufolge investierte Nova Digital im März 2024 25 Millionen US-Dollar in Berachain und kaufte BERA-Token zu einem Preis von 3 US-Dollar pro Stück. Als Co-Lead-Investor der Series-B-Finanzierung erhielt der Fonds durch eine am 5. März 2024 unterzeichnete Side Letter Agreement das Recht, innerhalb eines Jahres nach dem TGE eine vollständige Rückerstattung zu verlangen. Das bedeutet, dass Nova Digital, falls sich der BERA-Token-Preis schlecht entwickelt, bis zum 6. Februar 2026 von Berachain die Rückzahlung des gesamten investierten Kapitals verlangen kann.

Der aktuelle BERA-Preis liegt etwa 66 % unter dem Einstiegspreis von Nova Digital. Nach aktuellem Kurs hat der Co-Lead-Investor Framework Ventures einen Buchverlust von über 50 Millionen US-Dollar auf seine Token-Bestände erlitten.

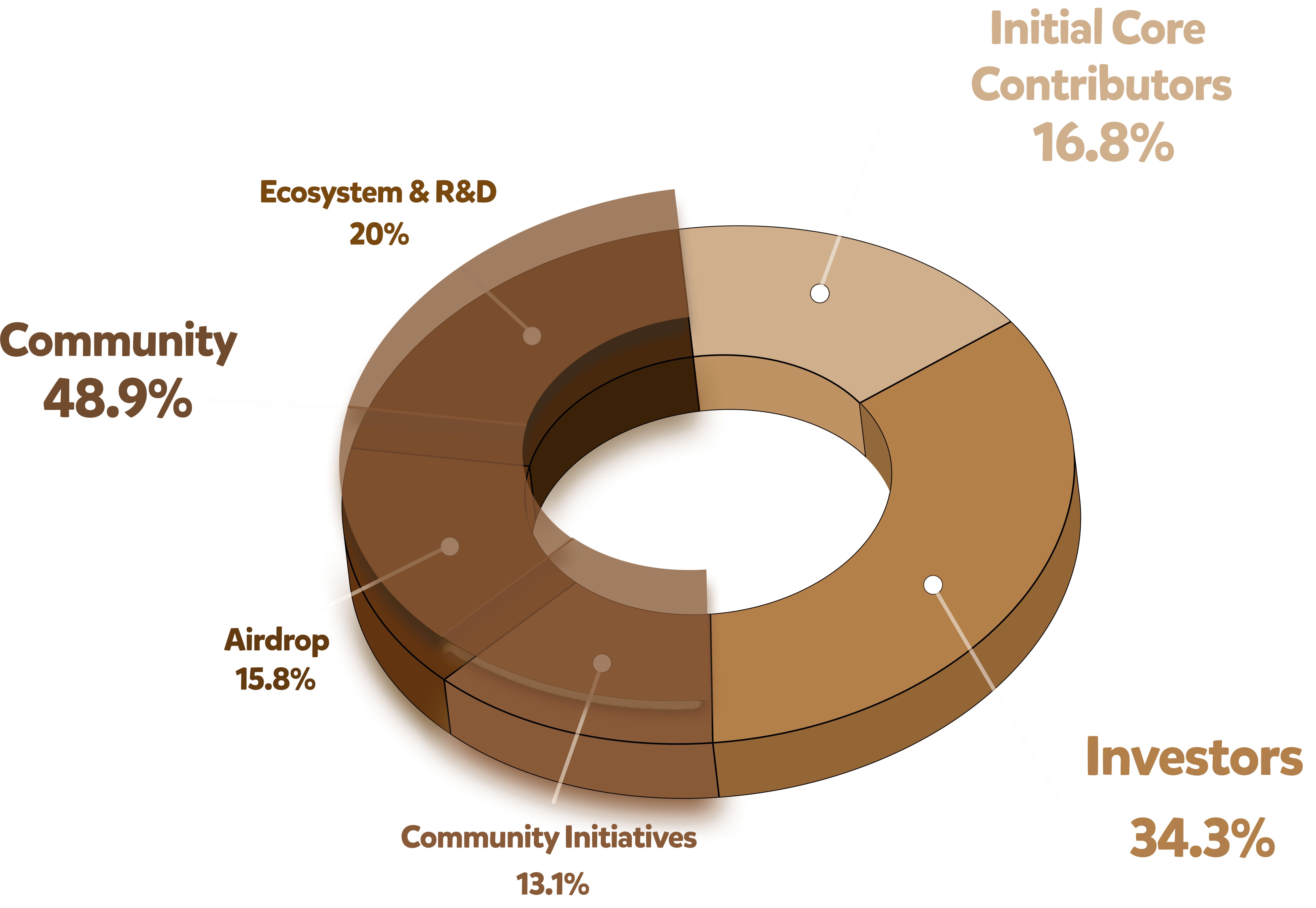

Laut Tokenomics von Berachain beträgt die Gesamtzahl der an Investoren verteilten Token 171,5 Millionen (34,3 % des Gesamtangebots), mit einer einjährigen Sperrfrist. Sollte Nova Digital von seinem Rückerstattungsrecht Gebrauch machen, müsste es möglicherweise auf die Zuteilung der BERA-Token verzichten, erhielte jedoch die 25 Millionen US-Dollar in bar zurück.

Mehrere Krypto-Anwälte betonen, dass es äußerst selten ist, Investoren ein bedingungsloses Rückgaberecht nach dem TGE einzuräumen. Im traditionellen Venture Capital müssen Investoren das Risiko eines Scheiterns des Projekts oder einer Token-Abwertung tragen, während diese Klausel Nova Digital faktisch einen Kapitalschutz bietet.

Ein weiterer Streitpunkt ist, ob Berachain diese spezielle Klausel auch anderen Series-B-Investoren hätte offenlegen müssen. Zwei anonyme Series-B-Investoren gaben an, dass das Projektteam sie nicht darüber informiert habe, dass Nova Digital ein Rückgaberecht besitzt. Krypto-Anwälte weisen darauf hin, dass dies gegen die Offenlegungspflichten für „wesentliche Informationen“ nach dem Wertpapierrecht verstoßen und gegen Most-Favored-Nation-Klauseln (MFN) in einigen Investorenvereinbarungen verstoßen könnte.

Interessanterweise sagte Smokey the Bera, Mitbegründer des Projekts, in einem Interview im März dieses Jahres: „Wenn wir noch einmal von vorne anfangen könnten und das Team bei null beginnen würde, würden wir wahrscheinlich nicht so viele Token an Venture-Capital-Firmen verkaufen.“

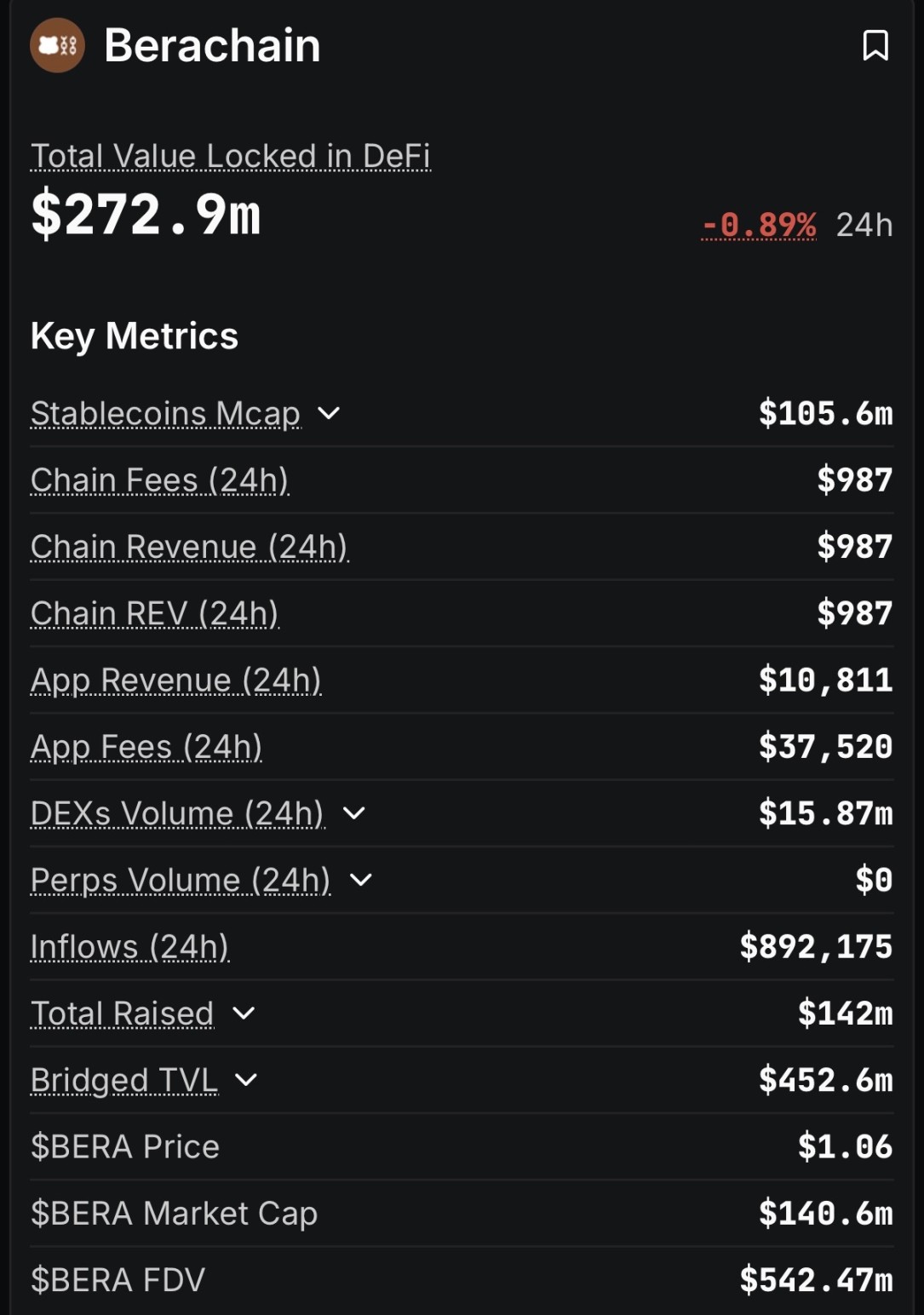

Abgesehen von den Finanzierungsstreitigkeiten steht auch die Entwicklung des Berachain-Ökosystems vor Herausforderungen. Laut DefiLlama-Daten liegt der Total Value Locked (TVL) zwar weiterhin bei 275 Millionen US-Dollar, aber die On-Chain-Gebührenerträge innerhalb von 24 Stunden betrugen lediglich 987 US-Dollar.

Gleichzeitig zeigen Daten von Artemis, dass Berachain im laufenden Jahr einen Nettoabfluss von 367 Millionen US-Dollar verzeichnet hat. Einige der früh auf Berachain gestarteten Anwendungen wurden bereits geschlossen oder sind auf andere Blockchains migriert, und die Community-Aktivität ist deutlich zurückgegangen. Obwohl das Projektteam versucht, die Situation durch institutionelles Kapital zu wenden – so plant das an der US-Börse notierte Unternehmen Greenlane Holdings im Oktober dieses Jahres eine 110-Millionen-US-Dollar-BERA-Treasury-Strategie und will BERA als Hauptreservevermögen nutzen – bleibt der Token-Preis weiterhin schwach.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Polkadot (DOT) Ausbruch hat pausiert: Warum das Schweigen rund um DOT wichtig ist

Massive Bitcoin-ETF-Zuflüsse schaffen es nicht, den Widerstand zu durchbrechen

Warum Immutable-Händler auf Long setzen, während IMX die 0,30 $ testet