Morgan Stanley Forschungsbericht: Warum könnten „US-Daten“ falsch interpretiert werden? Neubewertung des globalen IP-Plattformwerts von Pop Mart

Am 5. Januar 2026 veröffentlichte Morgan Stanley einen wichtigen Forschungsbericht über Pop Mart International Group (9992.HK).

Die Kernaussage dieses Berichts ist nicht kompliziert, aber sehr repräsentativ –der Markt konzentriert sich übermäßig auf die USA und Labubu und unterschätzt dabei das gesamte Wachstumspotenzial von Pop Mart als „globale IP-Plattform“.

In diesem Artikel werde ich die Logik von Morgan Stanley in drei Ebenen zerlegen.

1. Was beunruhigt den Markt?

—— US-Daten und das „Single-Point-Risiko“ von Labubu

Im letzten Quartal korrelierte der Aktienkurs von Pop Mart stark mit denhochfrequenten Verkaufszahlen in Nordamerika.

Die Hauptsorgen des Marktes konzentrieren sich auf zwei Punkte:

Die Verkaufsprognose für Nordamerika 2025 wurde auf etwa 6 Milliarden RMB nach unten korrigiert

Hat der Hype um Labubu in den USA bereits seinen Höhepunkt erreicht?

Morgan Stanley hebt klar hervor:

Der Markt extrapoliert mechanisch den außergewöhnlichen Höchststand des dritten Quartals als Abwärtstrend.

Ihre Einschätzung ist:

Für 2025 liegt einrealistischerer Wert der Nordamerika-Verkäufe bei ca. 7,1 Milliarden RMB

Das vierte Quartal bedeutet keinen Nachfragerückgang, sondern ist ein Basiseffekt durch die hohen Vorverkäufe im dritten Quartal

Das echte Wachstum im vierten Quartal kommt vonNicht-Labubu-Produkten + Offline-Kanälen

Mit anderen Worten,die verlangsamten Zahlen werden als „Rückgang“ fehlinterpretiert.

2. Der unterschätzte Schlüsselfaktor

—— Rückkehr zum Offline + IP-Breite

Morgan Stanley ist der Meinung, dass sich im nordamerikanischen Markt eine übersehene, aber sehr wichtige Veränderung vollzieht:

1️⃣ Online → Offline ist keine schlechte Sache

Der Anteil der Online-Verkäufe in Nordamerika betrug zeitweise 60%–70% und konzentrierte sich stark auf Labubu

Seit dem vierten Quartal steigen die Offline-Verkäufe deutlich an

Der jährliche Einzelhandelsumsatz pro Geschäft beträgt etwa 45–50 Millionen RMB, die Amortisationszeit liegt bei nur 1–2 Monaten

Im Offline-Bereich gilt:

Die IP-Struktur ist diversifizierter

Die Verweildauer der Nutzer ist länger

Fördert „entdeckungsbasierte Konsumtion“ und Cross-Buying

Dies ist genau der Weg, den Pop Mart in China und Asien mehrfach erfolgreich erprobt hat.

2️⃣ Labubu ≠ ganz Pop Mart

Eine sehr wichtige Zahl ist:

Von etwa 200 neuen Produkten im Jahr 2025 werden nur rund 10 zu Labubu gehören

Nicht-Labubu-IP verzeichneten im ersten Halbjahr 2025 ein Wachstum von 131%

Morgan Stanley erwartet im zweiten Halbjahr immer noch ~120% Wachstum

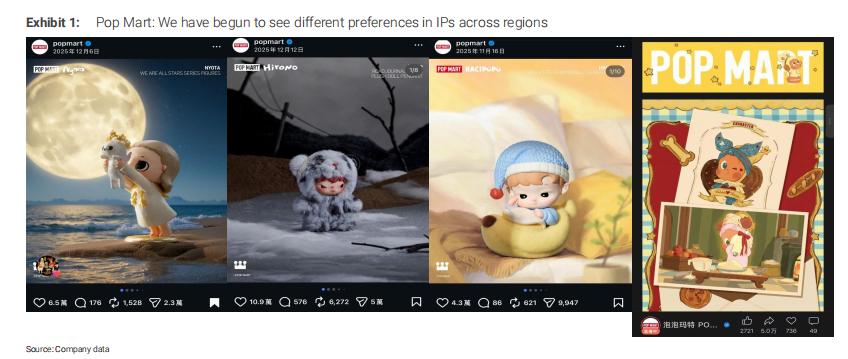

Noch wichtiger ist,dass sich in verschiedenen Regionen unterschiedliche IP-Präferenzen herausbilden:

China: Twinkle Twinkle

Übersee: Hirono, Hacipupu, Nyota usw.

Das bedeutet, Pop Mart setzt nicht auf eine einzelne Figur, sondern betreibteinen Pool aus mehreren IPs und über Regionen hinweg.

3. Wo liegt der eigentliche Bewertungsfehler?

—— Der Markt unterschätzt die „Gruppendynamik“

Morgan Stanley ist der Meinung, dass das Problem des aktuellen Aktienkurses nicht in den kurzfristigen Zahlen liegt, sondern darin, dassder Bewertungsanker auf die falsche Variable gesetzt wird.

Der Marktkonsens derzeit:

Gewinn 2026 ca. unter 15,3 Milliarden RMB

Es wird angenommen, dass das Gewinnwachstum 2026–2027 deutlich nachlässt

Die Einschätzung von Morgan Stanley ist jedoch:

Konzernumsatz 2026 ca. 48 Milliarden RMB (+26%)

Nettogewinn ca. 15,4 Milliarden RMB

Wenn das Unternehmen 2026 jedes Quartal 5%–10% sequenzielles Wachstum erzielt, sind die aktuellen Prognosen immer noch konservativ

Bei einem Aktienkurs von etwa 200 HK$:

entspricht das einem 2026er KGV von ca. 16

Wenn die Gruppendynamik realisiert wird, gibt es deutlichen Spielraum für eine Neubewertung

Mein Verständnis:

Meiner Meinung nach ist der wichtigste Satz in diesem Bericht eigentlich:

Im Jahr 2026 wird sich die Marktdebatte von „USA + Labubu“ auf die „gesamte Dynamik von Pop Mart“ verlagern.

Der eigentliche Burggraben von Pop Mart ist nicht ein einziger Verkaufsschlager, sondern:

Eigene IPs

DTC-Kontrolle der gesamten Wertschöpfungskette

Schnell drehendes Produktflywheel

Kundenbindung durch Offline-Erlebnisse

Das macht es eher zu einerIP-Management-Plattform als zu einer traditionellen Spielzeugfirma.

Wenn du nur auf Labubu schaust, wird dieses Unternehmen immer „teuer“ erscheinen;

wenn du es im Rahmen derglobalen Kidult-Konsumstruktur-Aufwertung betrachtest, steht es tatsächlich noch am Anfang.

Natürlich ist dies immer noch ein Geschäft, dasextrem sensibel für Produktqualität, Ästhetik und Betrieb ist, die Schwankungen werden nicht gering sein.

Aber zumindest aus der Bewertungsperspektive für 2026 betrachtet,ist der Markt möglicherweise noch nicht ganz auf seinem Takt.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Solana DEX Jupiter stellt JupUSD vor und gibt den Nutzern native Treasury-Erträge zurück

ChatGPT kündigt plötzlich Werbung an, 8-Dollar-Abonnement bleibt nicht verschont