Die Karten neu mischen

Zusammenfassung

- Bitcoin startet ins Jahr 2026 nach einer entscheidenden Korrektur- und Konsolidierungsphase; On-Chain-Kennzahlen deuten auf einen nachlassenden Verkaufsdruck zur Gewinnmitnahme und erste Anzeichen struktureller Stabilisierung am unteren Ende der aktuellen Preisspanne hin.

- Ein großes Volumen an Angebot oberhalb des aktuellen Preises bleibt im oberen Bereich konzentriert, begrenzt weiterhin Ausbruchsversuche und unterstreicht die Bedeutung der Rückeroberung wichtiger Erholungsschwellen, bevor eine Trendfortsetzung erfolgen kann.

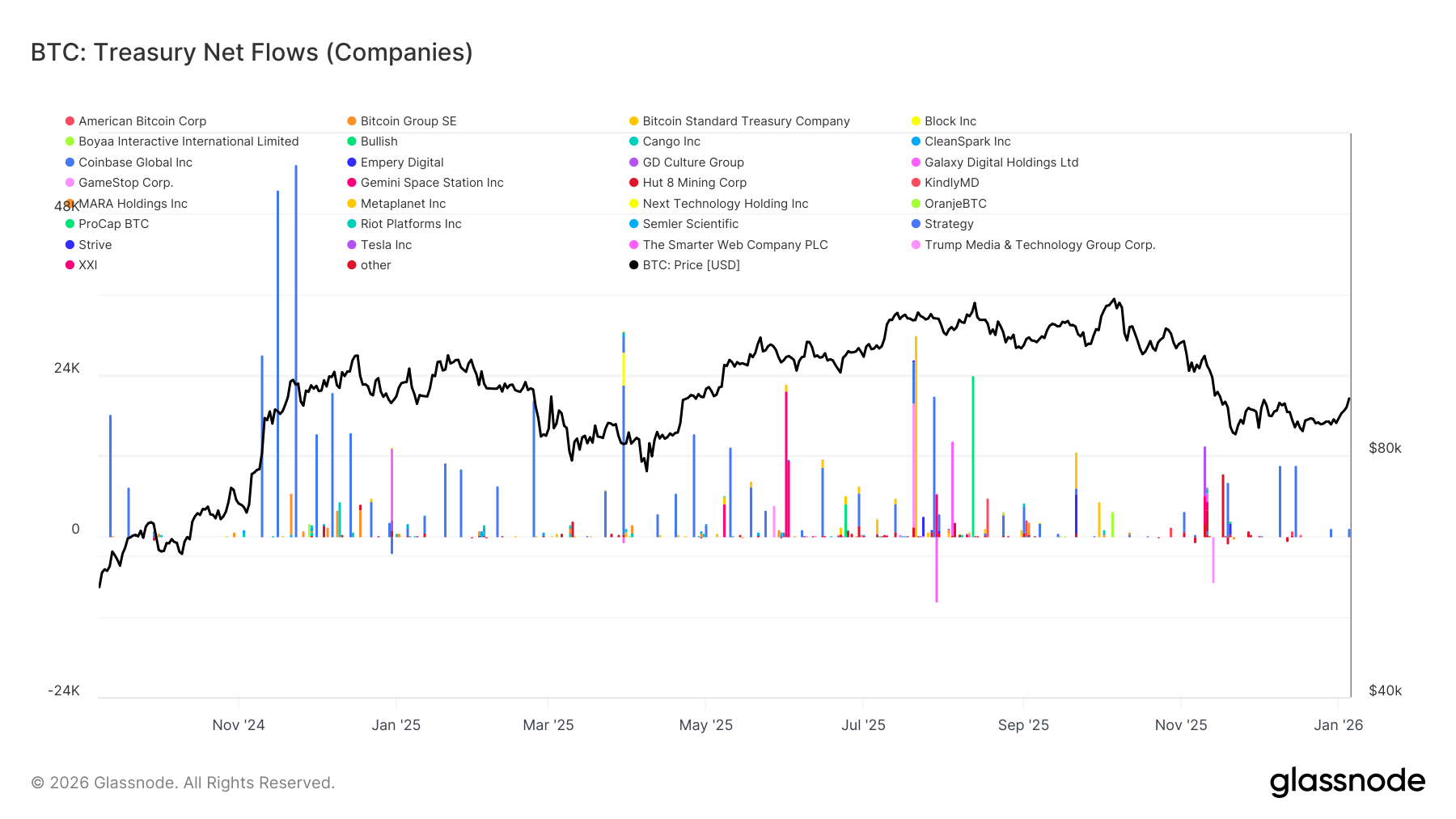

- Die Nachfrage aus Unternehmens-Treasuries bietet weiterhin stabilisierende Unterstützung unterhalb des Preises, bleibt jedoch episodisch und stellt keine dauerhaft strukturelle Stütze dar.

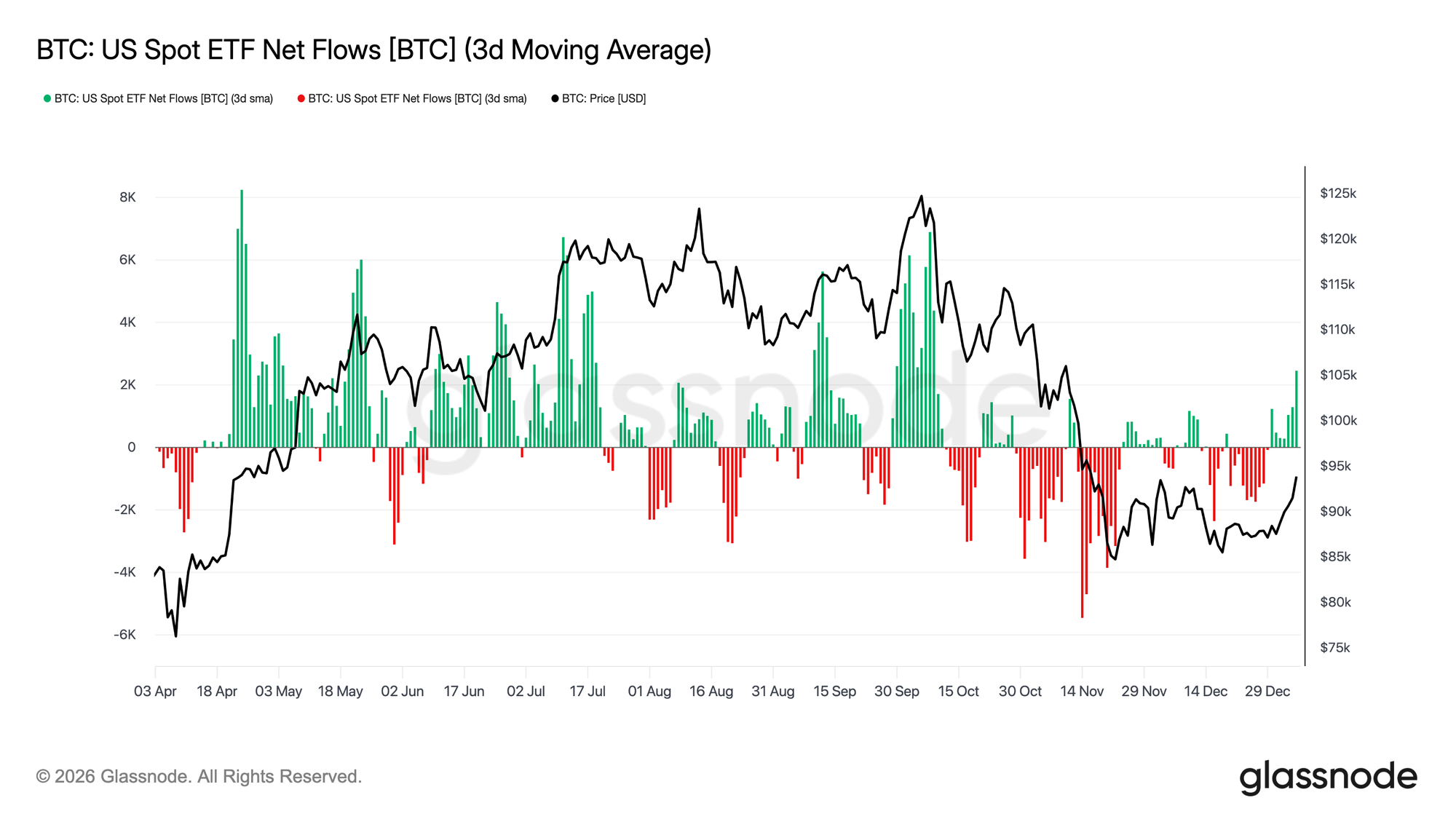

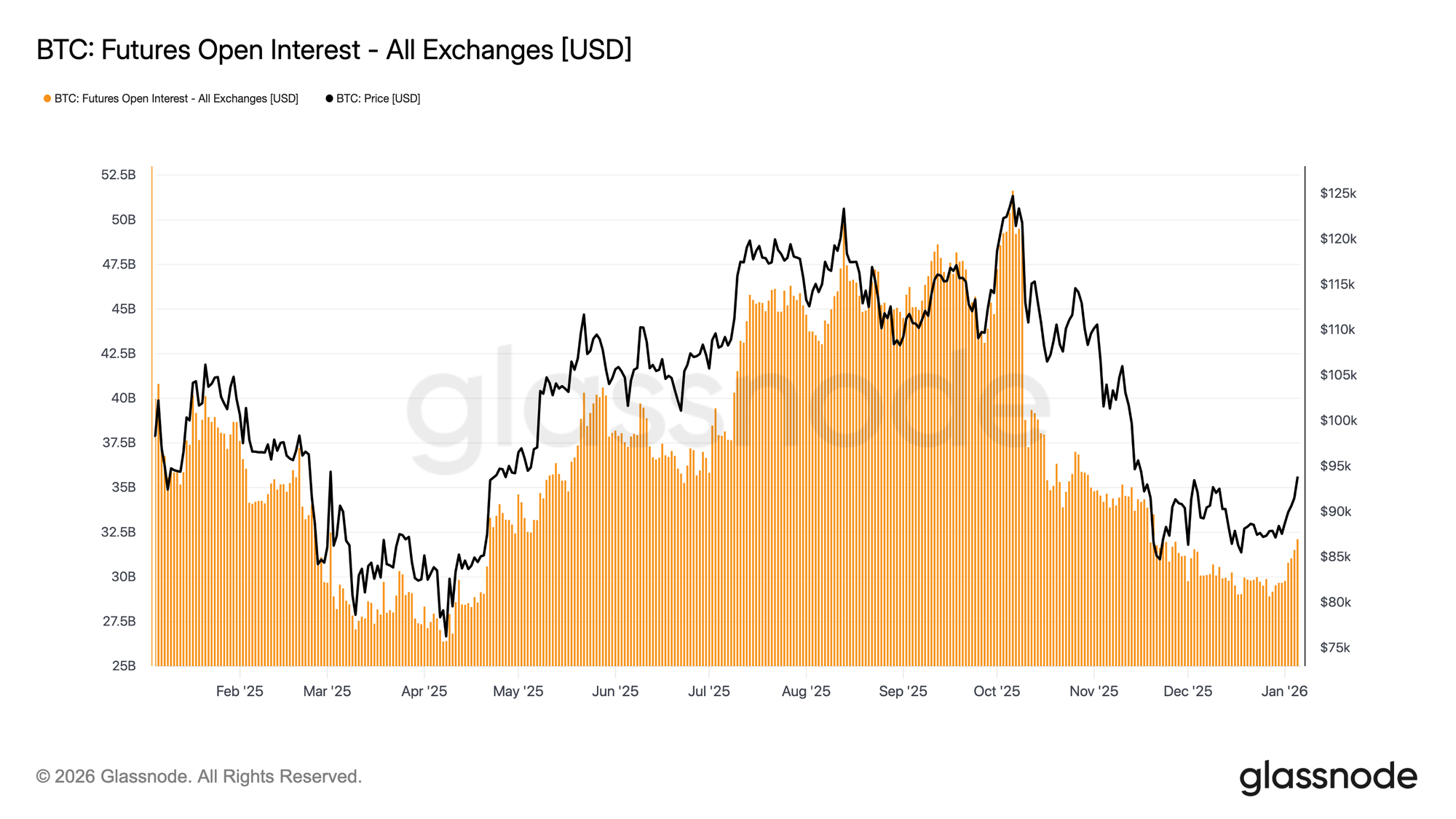

- Die US-Spot-ETF-Zuflüsse beginnen nach den Abflüssen Ende 2025 wieder anzuziehen. Gleichzeitig stabilisiert sich das Open Interest bei Futures und steigt an, was auf erste Anzeichen einer erneuten institutionellen Beteiligung und einer Wiederbelebung des Derivatemarktes hindeutet.

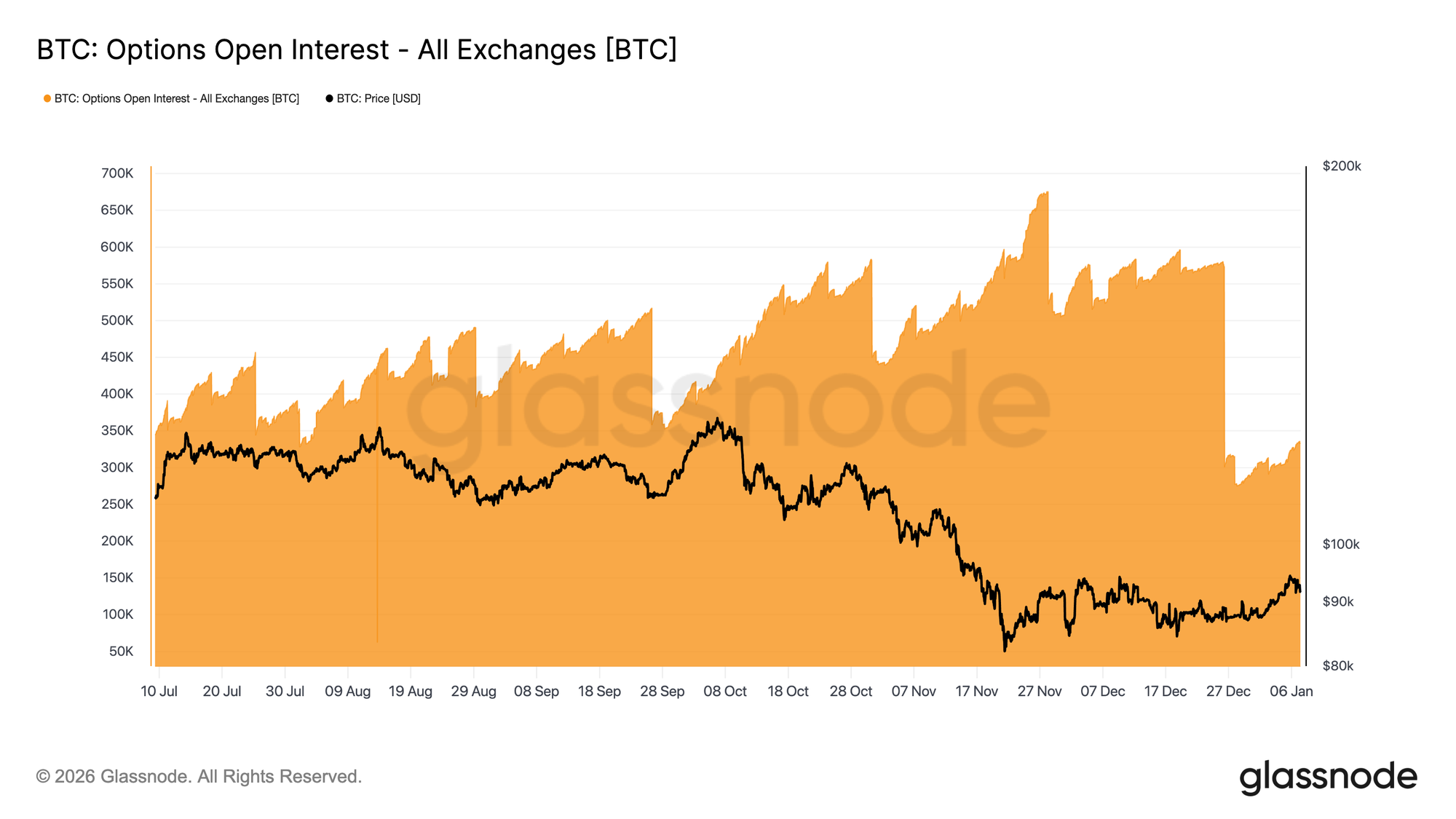

- Das größte Zurücksetzen des Options-Open-Interest aller Zeiten hat mehr als 45% der offenen Positionen bereinigt, strukturelle Hedging-Beschränkungen entfernt und ermöglicht einen klareren Blick auf die aktuelle Risikoexponierung.

- Die implizite Volatilität hat wahrscheinlich ihren Tiefpunkt erreicht; die Nachfrage nach Long-Positionen zu Jahresbeginn hebt die Volatilitätskurve sanft an, bleibt jedoch nahe der unteren Grenze ihrer jüngsten Spanne.

- Das Skew normalisiert sich weiter, da sich Put-Prämien verringern und die Call-Beteiligung steigt. Die Optionsflüsse zu Jahresbeginn verschieben sich zunehmend in Richtung Calls, was eine Abkehr von defensivem Hedging hin zu einer Beteiligung an Aufwärtsbewegungen signalisiert.

- Das Dealer-Gamma ist im Bereich von $95K–$104K ins Negative gedreht und verstärkt mechanisch Aufwärtsbewegungen bei Kursstärke, während das Verhalten der Call-Prämien um den $95K-Strike auf Geduld bei Aufwärtsteilnehmern mit begrenzter Gewinnmitnahme hindeutet.

- Insgesamt befindet sich der Markt im Übergang von defensivem Deleveraging hin zu selektivem Risikoaufbau und startet 2026 mit einer klareren Struktur und erneuter Optionalität für Wachstum.

On-Chain-Einblicke

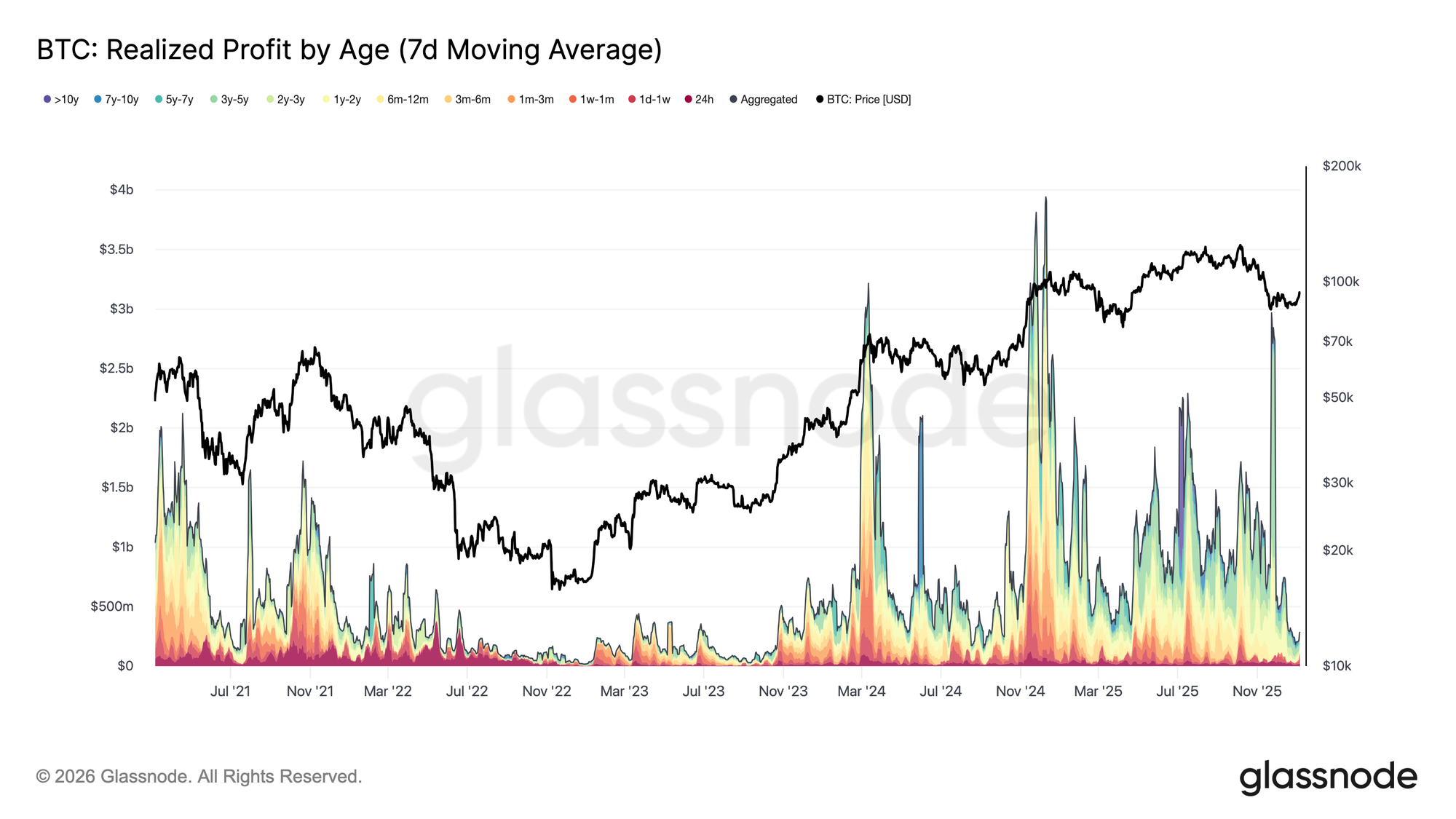

Gewinnmitnahmedruck lässt nach

In der ersten Woche von 2026 brach Bitcoin aus einer lang anhaltenden Kompressionsphase um das ~$87k-Niveau aus und stieg um ca. 8,5% auf $94,4k. Dieser Aufwärtstrend folgte auf eine deutliche Abkühlung des Gewinnmitnahmedrucks am Markt. Ende Dezember 2025 sank der Realized Profit (7D-SMA) stark auf $183,8 Mio. pro Tag, nachdem zuvor über weite Teile des 4. Quartals Werte von über $1 Mrd. pro Tag erreicht wurden.

Diese Verlangsamung der realisierten Gewinne, insbesondere bei langfristigen Haltern, signalisierte eine Erschöpfung des Verkaufsdrucks, der das Kursverhalten im Vorquartal geprägt hatte. Mit nachlassender Intensität auf der Verkaufsseite konnte sich der Markt stabilisieren, zur Ruhe kommen und einen neuen Aufwärtsimpuls unterstützen. Der Ausbruch Anfang Januar spiegelt somit einen Markt wider, der seinen Gewinnmitnahmedruck effektiv zurückgesetzt hat und damit einen höheren Preis ermöglicht.

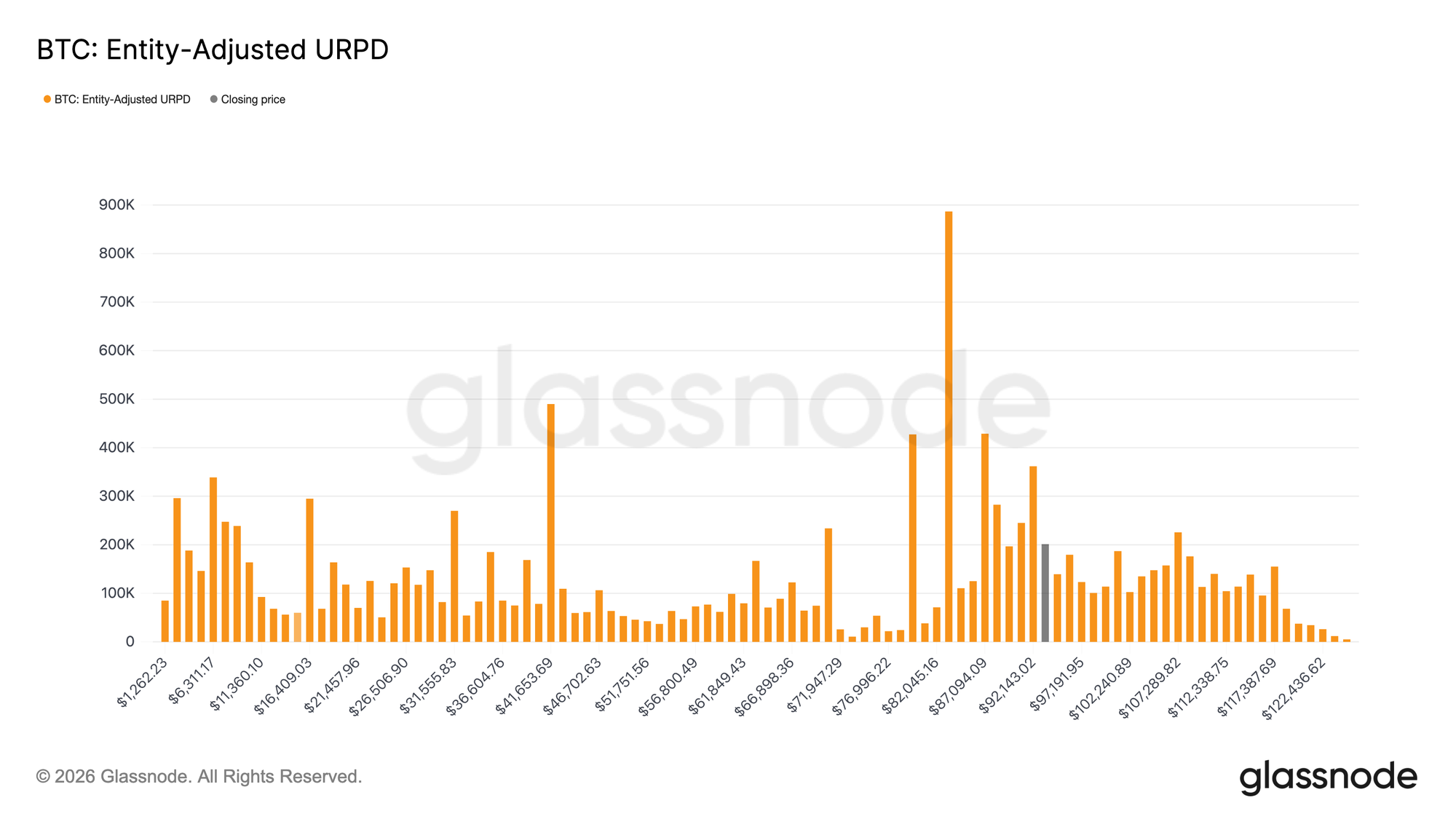

Konfrontation mit Angebot über dem aktuellen Preis

Mit nachlassendem Gewinnmitnahmedruck konnte der Preis weiter steigen, aber diese Erholungsrally stößt nun auf ein strukturell anderes Angebotsregime. Der Markt befindet sich in einer Zone, die von jüngsten Top-Käufern dominiert wird, deren Einstandskurs dicht gestaffelt zwischen $92,1k und $117,4k liegt. Wie die UTXO Realized Price Distribution (URPD) zeigt, hat diese Gruppe massiv in der Nähe der Zyklus-Hochs akkumuliert und durch den Rückgang vom Allzeithoch bis auf ~$80k gehalten, bevor die laufende Erholung einsetzte.

Infolgedessen sieht sich der Markt nun mit steigendem Break-Even-Verkaufsdruck konfrontiert, da diese Investoren wieder die Möglichkeit erhalten, Positionen ohne realisierte Verluste zu schließen. Dies schafft einen natürlichen Widerstandspunkt für weitere Aufwärtsbewegungen. Jeglicher Versuch, einen nachhaltigen Bullenmarkt wiederzubeleben, wird daher wahrscheinlich Zeit und Resilienz erfordern, um dieses Überangebot zu absorbieren und den Preis über die Distributionszone der jüngsten Käufer hinaus voranzutreiben.

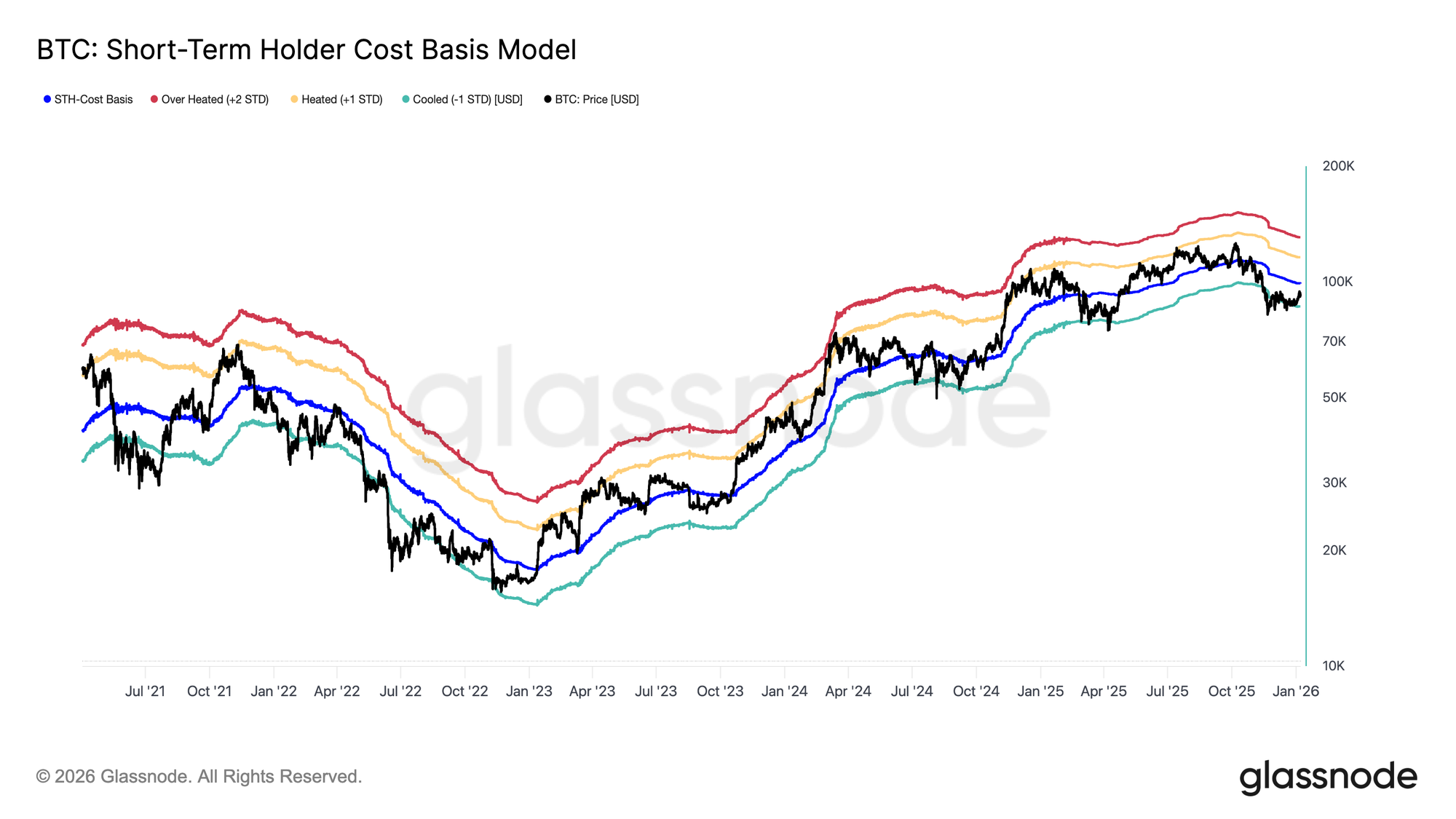

Wichtige Erholungsmarke

Da sich der Markt dem steigenden Überangebot stellen muss, ist ein robustes Preisframework erforderlich, um zu bewerten, ob die jüngste Erholung einen vollständigen Übergang aus der vorherigen Bärenphase in einen Modus nachhaltiger Nachfrage markiert. In diesem Kontext bleibt das Short-Term Holder Cost Basis-Modell ein entscheidendes Navigationsinstrument in Übergangszeiten.

Interessanterweise bildete sich das fragile Gleichgewicht im Dezember am unteren Rand dieses Modells, nahe dem -1-Standardabweichungsband, was auf eine erhöhte Abwärtsanfälligkeit und eine schwache Überzeugung unter den jüngsten Käufern hinweist. Die anschließende Erholung brachte den Preis zurück in Richtung des Mittelwerts des Modells, entsprechend der Short-Term Holder Cost Basis bei $99,1k.

Dementsprechend wäre eine nachhaltige Rückeroberung der Short-Term Holder Cost Basis die erste bedeutende Bestätigung einer Erholung, was erneutes Vertrauen unter neuen Marktteilnehmern und eine Verschiebung hin zu konstruktiveren Trenddynamiken signalisiert.

Profitabilität oder anhaltender Schmerz

Da der Fokus darauf liegt, ob Bullen die Short-Term Holder Cost Basis zurückerobern können, beginnt die breitere Struktur früheren Übergangsfehlschlägen zu ähneln. Wie bereits im ersten Quartal 2022 würde eine anhaltende Unfähigkeit, dieses Niveau zurückzuerobern, das Risiko einer weiteren bärischen Ausdehnung deutlich erhöhen. Bleibt der Preis unterhalb dieser Schwelle gedeckelt, könnte die durch Vertrauen getriebene Nachfrage weiter erodieren.

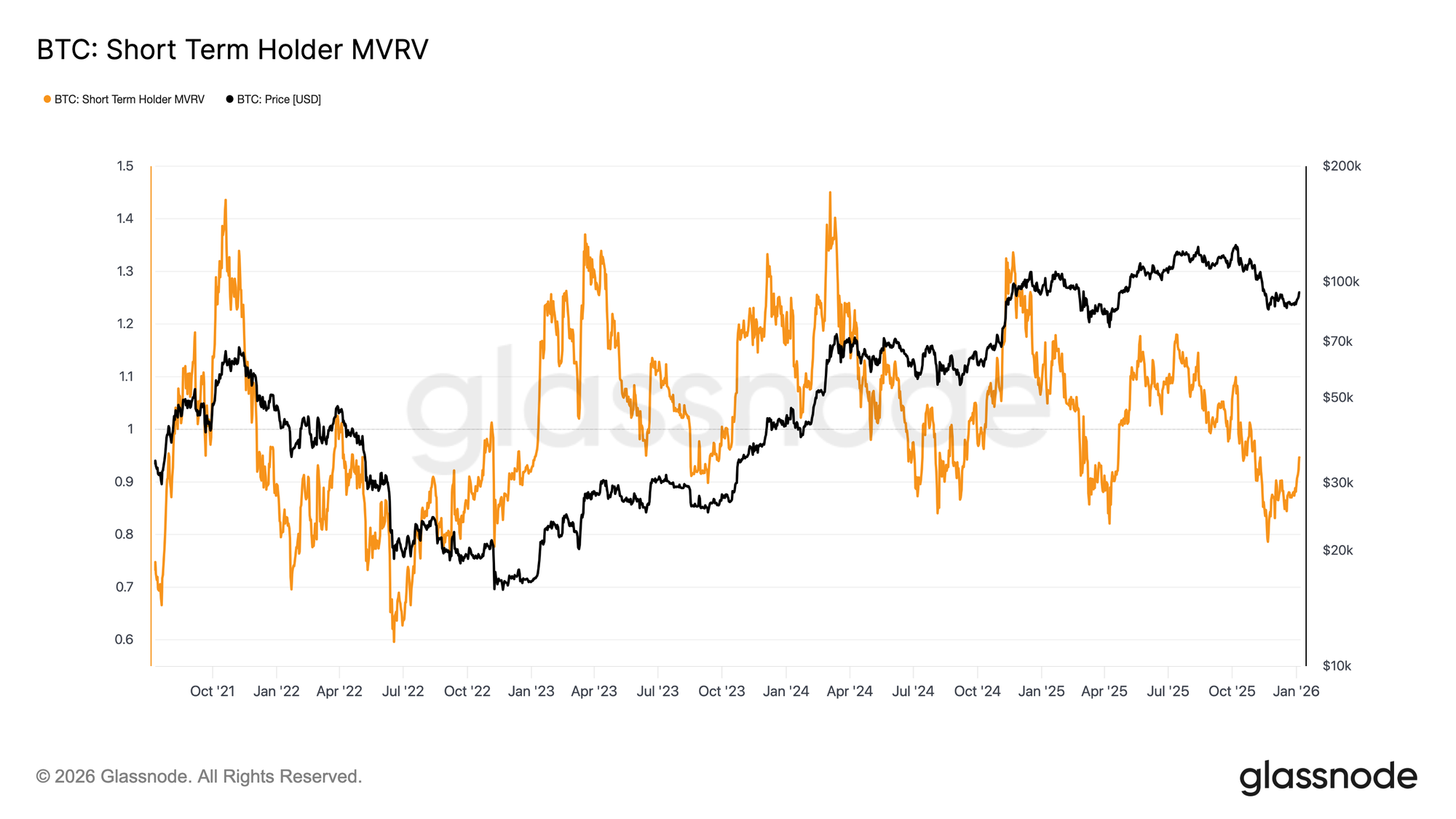

Diese Dynamik wird im Short-Term Holder MVRV-Metrik deutlich, die den Spotpreis mit dem Einstandskurs der jüngsten Käufer vergleicht. Historisch gesehen bleibt der STH-MVRV unter 1, wenn der Preis nachhaltig unter dem Einstandskurs gehandelt wird – ein Regime, in dem Bären die Kontrolle behalten. Aktuell hat sich der STH-MVRV von einem Tief bei 0,79 auf 0,95 erholt, was bedeutet, dass die jüngsten Investoren im Durchschnitt noch etwa 5% im unrealisieren Verlust liegen. Ohne eine deutliche und nachhaltige Rückkehr in die Profitabilität, also STH-MVRV > 1, steigt die Wahrscheinlichkeit einer weiteren Fortsetzung des Bärenmarktes – weshalb dieser Wert in den kommenden Wochen besonders kritisch zu beobachten ist.

Off-Chain-Einblicke

Treasury-Nachfrage zieht sich zurück

Unternehmens-Treasury-Flows bleiben eine wichtige Quelle für zusätzliche Nachfrage, jedoch verläuft die Akkumulation weiterhin unregelmäßig und stark ereignisgetrieben. Treasury-Investoren verzeichnen wiederholt große Nettozuflüsse, oft im Bereich mehrerer Tausend BTC pro Woche, doch diese Episoden entwickeln sich nicht zu dauerhafter, kontinuierlicher Akkumulation.

Solche Zuflusswellen häufen sich tendenziell bei lokalen Rücksetzern und Konsolidierungsphasen, was darauf hindeutet, dass Treasury-Aktivitäten preissensitiv und opportunistisch, aber nicht strukturell anhaltend sind. Obwohl die Anzahl der Unternehmensakteure über einen dominanten Käufer hinaus gestiegen ist, bleiben die Nettoflüsse weiterhin sprunghaft und werden von längeren Inaktivitätsphasen unterbrochen.

In Ermangelung anhaltender Treasury-Akkumulation bleibt die Nachfrage seitens der Unternehmensbilanzen eher ein stabilisierender Puffer unterhalb des Preises als ein dauerhafter Treiber für eine Trendfortsetzung, sodass die allgemeine Marktrichtung zunehmend von Derivate-Positionierung und kurzfristigen Liquiditätsbedingungen abhängt.

ETF-Nachfrage kehrt zurück

Die US-Spot-ETF-Zuflüsse zeigen erste Anzeichen erneuter institutioneller Beteiligung. Nach einer längeren Phase von Nettoabflüssen und zurückhaltendem Engagement zum Ende von 2025 markieren die letzten Wochen eine klare Trendwende zurück zu positiven Nettozuflüssen, was mit der Preisstabilisierung und Erholung aus dem unteren $80k-Bereich zusammenfällt.

Zwar bleibt das Volumen der Zuflüsse unterhalb der Spitzenwerte der Akkumulationsphasen im Zyklusverlauf, doch die Richtung der Flows zeigt eindeutig nach oben. Positive Impulse werden häufiger, was darauf hindeutet, dass ETF-Teilnehmer wieder von Netto-Verkäufern zu Netto-Käufern werden.

Dieser Wandel deutet darauf hin, dass die institutionelle Spot-Nachfrage sich wieder als konstruktiver Rückenwind etabliert, anstatt als Quelle für Verkaufsliquidität zu dienen und bietet damit erste strukturelle Unterstützung unterhalb des Preises, während sich die Marktbedingungen zum neuen Jahr stabilisieren.

Futures-Beteiligung wird wieder aufgebaut

Das aggregierte Open Interest bei Futures beginnt sich nach der starken Deleveraging-Phase im Zuge des Rückgangs Ende 2025 zu erholen. Nach einem Rückgang von Zyklus-Hochs über $50 Mrd. hat sich das Open Interest zuletzt stabilisiert und steigt nun wieder an, was auf eine erneute Bereitschaft der Derivate-Teilnehmer hinweist, Risiken einzugehen.

Diese Erholung der Positionierungen fällt mit der Preisstabilisierung im Bereich von hohen $80k bis niedrigen $90k zusammen, was darauf hindeutet, dass Trader ihre Exponierung schrittweise wieder aufbauen, statt aggressiv auf steigende Kurse zu setzen. Das Tempo der Wiederbeteiligung bleibt moderat, und die aktuellen Positionierungen liegen deutlich unterhalb früherer zyklischer Extremwerte, wodurch das Risiko sofortiger Liquidationen reduziert wird.

Die leichte Ausweitung des Open Interest signalisiert eine lokale Verbesserung der Risikobereitschaft und einen Wiederaufbau der Derivate-Nachfrage, was die kurzfristige Preisfindung unterstützt, während sich die Liquiditätsbedingungen zu Jahresbeginn normalisieren.

Reiner Neustart für Positionierungen

Das Jahresende 2025 markierte das größte Zurücksetzen des Bitcoin-Options-Open-Interest aller Zeiten. Das Open Interest fiel von 579.258 BTC am 25. Dezember auf 316.472 BTC nach dem Verfall am 26. Dezember, wodurch mehr als 45% der offenen Positionen bereinigt wurden.

Große Open-Interest-Konzentrationen prägen das kurzfristige Kursverhalten, da sie Händler-Hedging-Flows in den Markt einbringen. Gegen Jahresende wurden diese Positionierungen zunehmend konzentriert, was zu strukturellen Kursspannungen führte, da Händler um zentrale Strikes herum Long-Gamma-Exponierung hielten.

Dieses Regime ist nun bereinigt. Nach dem Auslaufen der Positionierungen zum Jahresende ist der Markt nicht länger durch diese Hedging-Mechanismen eingeschränkt.

Das Umfeld nach dem Verfall bietet einen klareren Blick auf die Stimmung, da neue Positionen nun frische gekaufte oder verkaufte Prämien widerspiegeln und nicht mehr geerbte Exponierungen, sodass die ersten Wochen des Jahres ein direkteres Signal liefern, wie Trader künftig Risiko ausdrücken wollen.

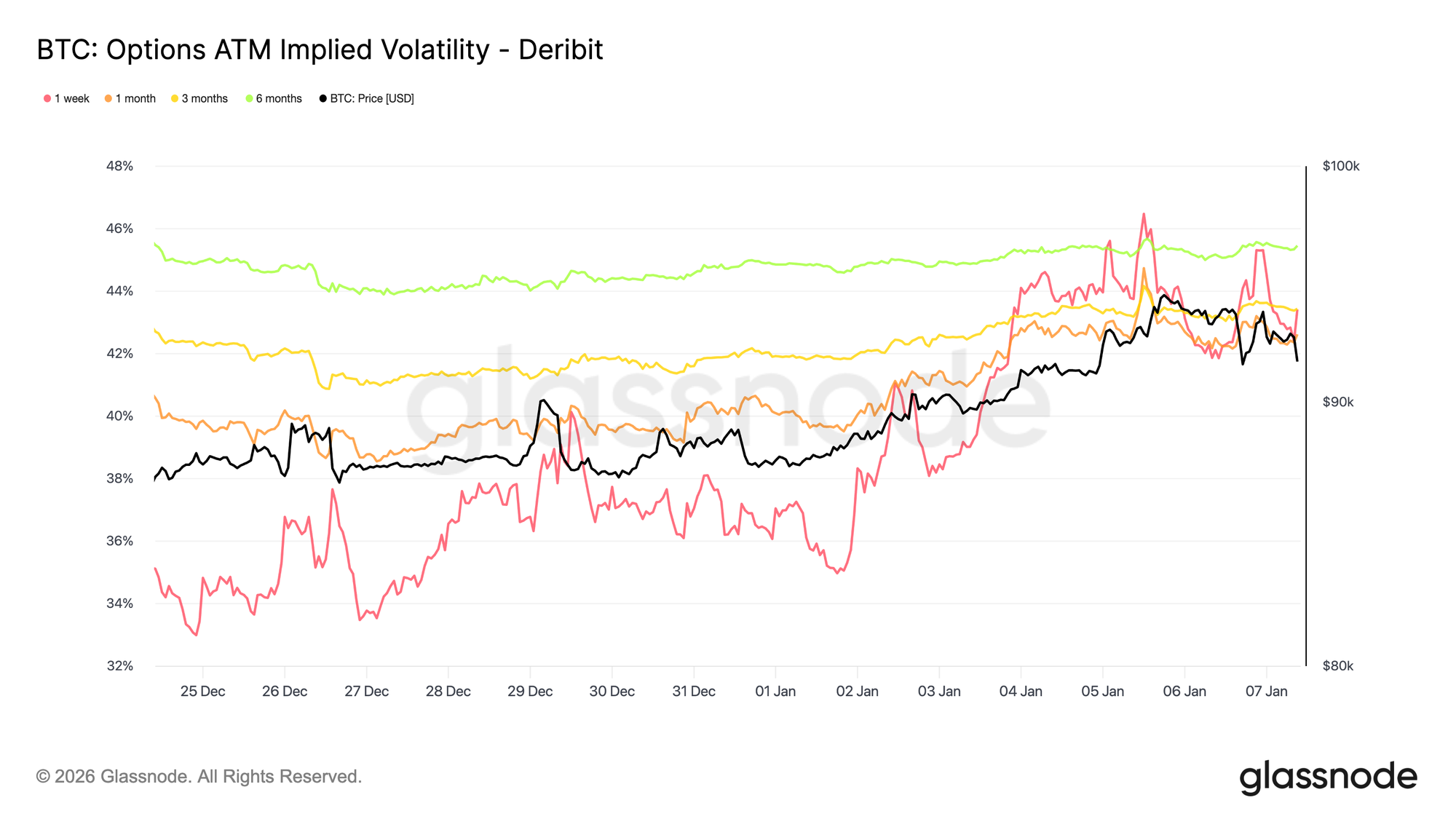

Implizite Volatilität hat ihren Tiefpunkt erreicht

Nach dem Zurücksetzen des Open Interest erreichte die implizite Volatilität während der Weihnachtszeit ein kurzfristiges Tief. Die geringe Aktivität während der Feiertage führte dazu, dass die einwöchige implizite Volatilität ihren niedrigsten Stand seit Ende September erreichte.

Seitdem kehrt das Interesse der Taker zurück, mit ersten Akkumulationen von Long-Volatilitäts-Positionen, insbesondere auf der Oberseite, da sich Trader zum neuen Jahr positionieren. Diese Nachfrage hebt die Volatilitätskurve über alle Laufzeiten sanft an.

Trotz der Erholung bleibt die implizite Volatilität gedrückt. Die Verfallstermine von einer Woche bis sechs Monate liegen eng beieinander zwischen 42,6% und 45,4%, was auf eine relativ flache Kurve hindeutet.

Die Volatilität notiert weiterhin nahe dem unteren Ende ihrer Dreimonatsspanne, wobei der jüngste Anstieg eine erneuerte Beteiligung widerspiegelt und kein grundlegendes Repricing des Risikos.

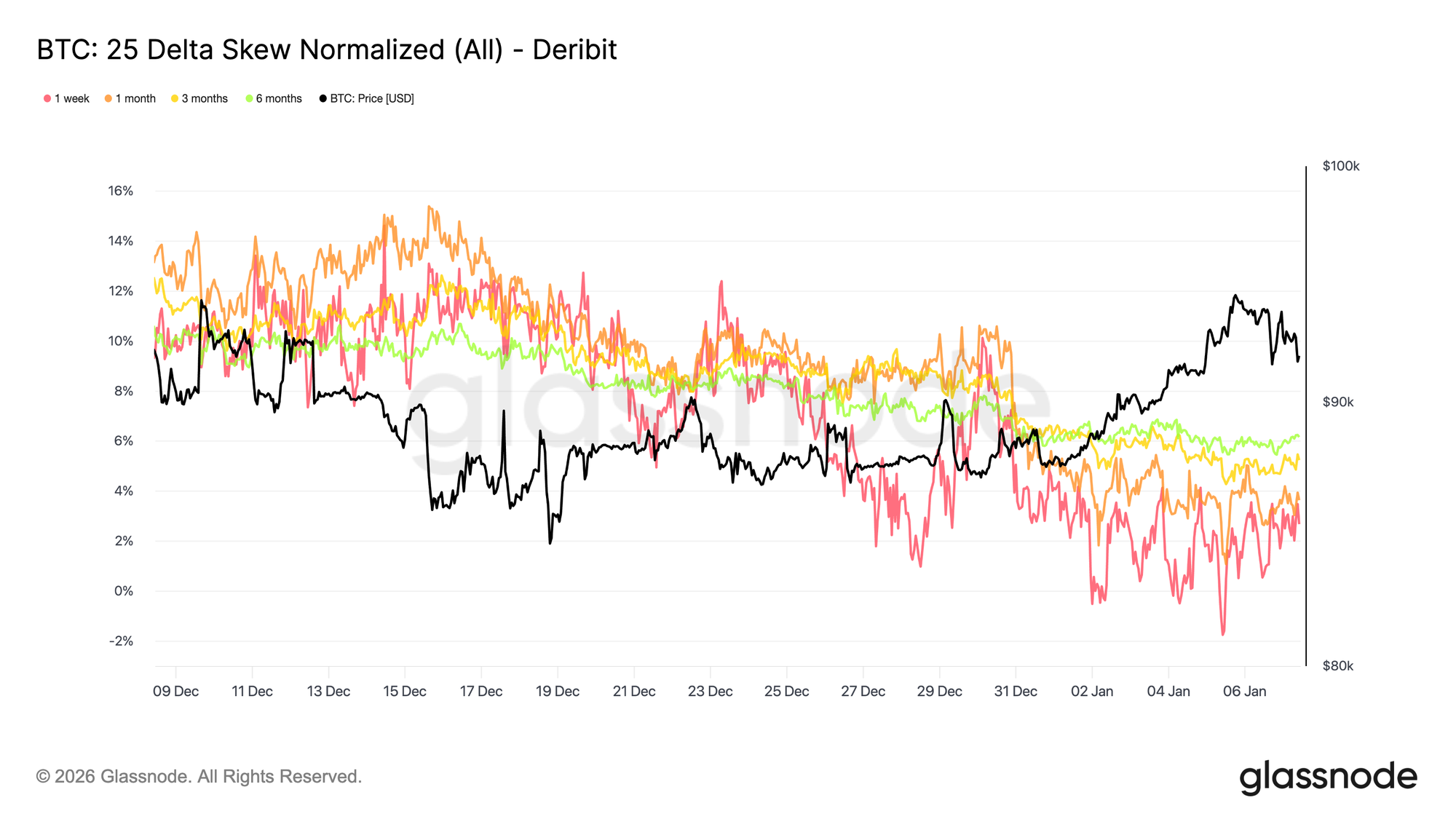

Skew normalisiert sich weiter

Mit der Stabilisierung der impliziten Volatilität bietet das Skew einen klareren Blick darauf, wie Trader Richtungsschwerpunkte setzen. Im vergangenen Monat hat die relative Attraktivität von Puts gegenüber Calls über die Laufzeiten hinweg abgenommen, das 25-Delta-Skew ist entlang der Kurve zunehmend weniger negativ geworden.

Dies spiegelt eine allmähliche Rotation hin zu Calls wider. Die Nachfrage verschiebt sich weg von reiner Abwärtsabsicherung hin zur Beteiligung an Aufwärtsbewegungen, was mit dem Wiederaufbau der Exponierung durch Trader nach dem Jahreswechsel einhergeht.

Gleichzeitig hat sich die defensive Positionierung entspannt. Einige Absicherungen nach unten wurden aufgelöst, wodurch die für Crash-Schutz gezahlte Prämie sinkt.

Insgesamt signalisiert das Skew einen Markt, der in seiner Risikoexponierung ausgewogener wird und zunehmend Offenheit für Aufwärtsbewegungen oder eine Ausweitung der Volatilität widerspiegelt, statt eine Preisgestaltung von Extremrisiken.

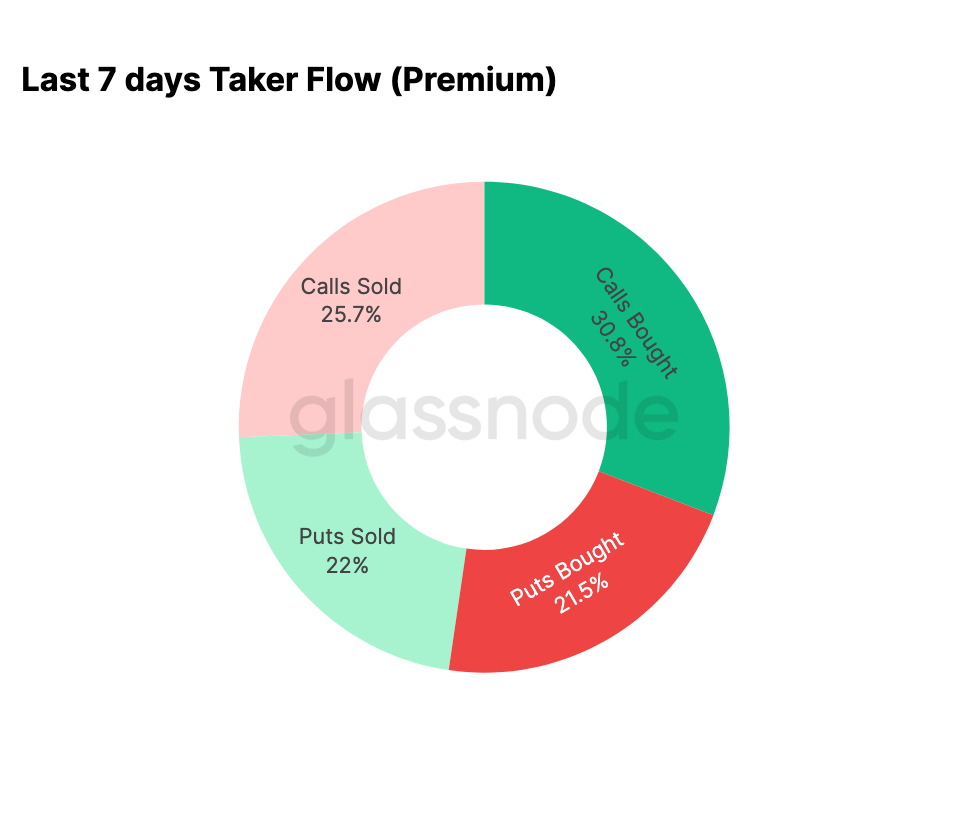

Neujahrs-Flows tendieren zu Calls

Flow-Daten bestätigen die vom Skew angedeutete Verschiebung. Seit Beginn des Jahres hat sich die Aktivität von systematischem Verkaufen von Aufwärtsvolatilität hin zu deren aktiver Akkumulation verlagert.

In den vergangenen sieben Tagen entfielen 30,8% der gesamten Optionsaktivität auf den Kauf von Calls. Dieser Anstieg der Call-Nachfrage wurde von Volatilitätsverkäufern aufgegriffen, die von der höheren impliziten Volatilität profitierten und Calls verkauften – dies entsprach 25,7% der Gesamtaktivität.

Auf Abwärtsbewegungen entfielen 43,5% des Gesamtvolumens, ein relativ moderater Anteil angesichts der jüngsten Kurssteigerungen. Dies steht im Einklang mit dem ausgewogeneren Skew und spiegelt eine reduzierte Nachfrage nach unmittelbarem Abwärtsschutz wider.

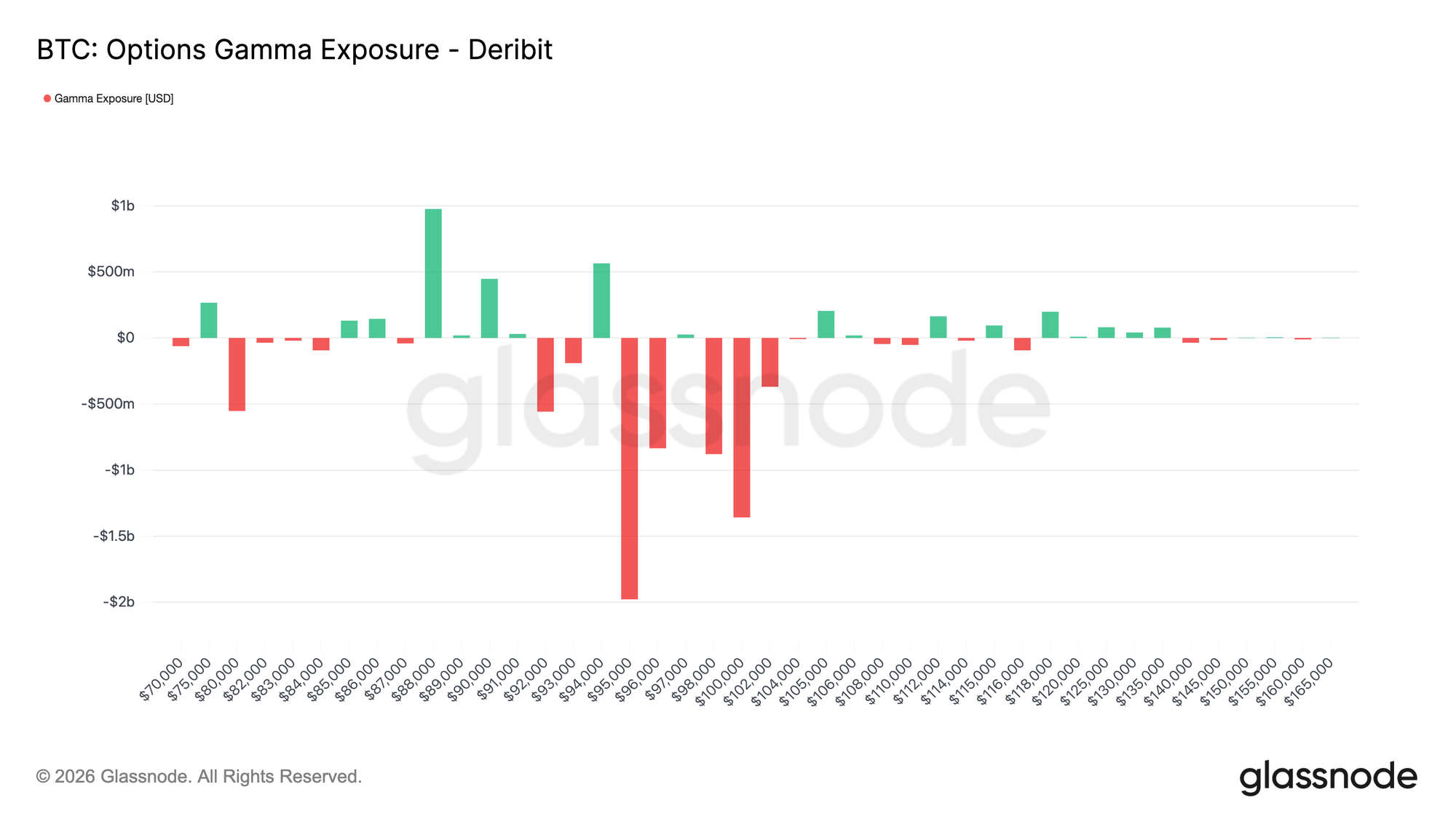

Dealer-Gamma wird im oberen Bereich negativ

Nach den call-lastigen Flows zu Jahresbeginn hat sich die Dealer-Positionierung entsprechend verschoben. Dealer sind nun überwiegend short Gamma im Bereich zwischen $95K und $104K.

In diesem Bereich müssen Dealer bei steigenden Kursen Spot oder Perpetuals kaufen, um sich abzusichern, was Aufwärtsbewegungen mechanisch verstärken kann. Dies steht im Gegensatz zu den Long-Gamma-Bedingungen, die zum Jahresende vorherrschten.

Die Konzentration von Taker-Call-Käufen zwischen $95K und $100K bei Verfällen im ersten Quartal verdeutlicht eine klare Veränderung in der Risikodarstellung. Anstatt die Preisbewegung zu dämpfen, impliziert die aktuelle Dealer-Positionierung, dass Hedging-Flows in dieser Zone nicht mehr als Bremsklotz wirken.

Insgesamt spiegelt das Gamma-Profil einen Wendepunkt in der Marktstruktur zu Jahresbeginn wider, der durch erneute Nachfrage nach Aufwärtsbeteiligung geprägt ist.

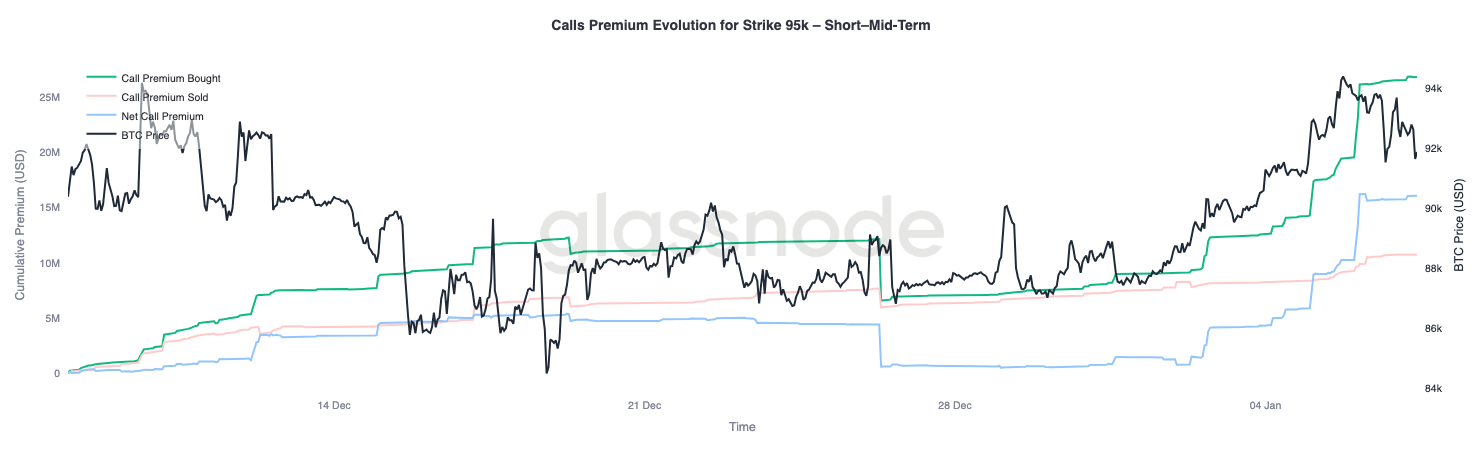

95K-Call-Prämie spiegelt Überzeugung wider

Der 95K-Call-Strike dient als nützlicher Indikator für die Marktüberzeugung, während sich der Kurs entwickelt. Das Kaufen von Call-Prämien begann am 1. Januar zu beschleunigen, als der Spotpreis bei etwa $87K lag, und nahm stetig zu, als der Preis das jüngste lokale Hoch um $94,4K erreichte.

Seitdem hat sich der Kauf von Call-Prämien abgeflacht, was auf eine Pause und nicht auf einen Rückgang des Interesses hindeutet. Wichtig ist, dass dieses Plateau nicht von einem nennenswerten Anstieg beim Verkauf von Call-Prämien begleitet wurde.

Die Gewinnmitnahme blieb daher begrenzt. Der Verkauf von Call-Prämien ist seit dem lokalen Hoch nur moderat angestiegen, was darauf hindeutet, dass die Aufwärts-Exponierung gehalten und nicht aktiv abgebaut wird.

Insgesamt deutet das Prämienverhalten um $95K auf Geduld bei den Aufwärtsakteuren hin, die anscheinend bereit sind, ihre Exponierung zu halten, statt sie rasch zu monetarisieren.

Fazit

Bitcoin startet ins neue Jahr, nachdem ein erheblicher Teil der Alt-Positionierungen über Spot-, Futures- und Optionsmärkte hinweg bereinigt wurde. Das Deleveraging-Ereignis Ende 2025 und der Verfallzyklus zum Jahresende haben die strukturellen Beschränkungen des Marktes effektiv zurückgesetzt und eine klarere und transparentere Signallandschaft hinterlassen.

Erste Anzeichen erneuter Marktaktivität treten nun hervor. ETF-Flows beginnen sich zu stabilisieren, die Futures-Beteiligung wird wieder aufgebaut und die Optionsmärkte zeigen eine klare Verschiebung hin zu Aufwärtsbeteiligung, wobei sich das Skew normalisiert, die Volatilität ihren Tiefpunkt erreicht und das Dealer-Gamma bei wichtigen oberen Strikes ins Negative dreht.

Insgesamt deuten diese Dynamiken darauf hin, dass der Markt sich von defensivem, durch Distribution getriebenem Verhalten hin zu selektivem Risikoaufbau und erneuter Partizipation bewegt. Während die strukturelle Akkumulation weiterhin zurückhaltend bleibt, zeigen das Bereinigen von Positionsüberhängen und die Wiederkehr der Aufwärtsbeteiligung, dass Bitcoin das Jahr 2026 auf einer solideren Basis beginnt, mit verbesserter interner Marktstruktur und erneuter Optionalität für Expansion.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Solana DEX Jupiter stellt JupUSD vor und gibt den Nutzern native Treasury-Erträge zurück

ChatGPT kündigt plötzlich Werbung an, 8-Dollar-Abonnement bleibt nicht verschont