El IRS retrasa la implementación de las reglas de reporte de base de costo de criptomonedas

Resumen Rápido El IRS ha pospuesto las reglas de reporte de impuestos sobre criptomonedas hasta el 31 de diciembre para permitir que los corredores se adapten a las nuevas regulaciones. La nueva regla requería que los usuarios eligieran métodos de contabilidad fiscal para activos criptográficos no disponibles en plataformas de corretaje centralizadas.

El Servicio de Impuestos Internos de EE. UU. anunció el miércoles que pospondrá los nuevos requisitos de reporte fiscal para criptomonedas hasta el inicio de 2026. El retraso permitirá a los corredores adaptarse a las nuevas regulaciones sobre la determinación del costo base para criptomonedas en plataformas centralizadas.

En julio, el IRS y el Departamento del Tesoro finalizaron y publicaron nuevas reglas para determinar qué unidades de criptomonedas se venden cuando los inversores tienen múltiples unidades en una cuenta de corretaje, como un intercambio centralizado.

Bajo estas reglas, si un contribuyente no ha identificado un método contable preferido, se aplicará el método de Primero en Entrar, Primero en Salir (FIFO), tratando los activos criptográficos adquiridos más temprano como vendidos primero. El mandato estaba programado para entrar en vigor el 1 de enero de 2025, y ahora se ha pospuesto por un año.

“Ahora, había un problema práctico con este enfoque,” escribió Shehan Chandrasekera, Jefe de Impuestos de CoinTracker en X. El experto en impuestos explicó que casi todos los corredores de finanzas centralizadas (CeFi) no estaban preparados para apoyar el método de identificación específica que permite a los usuarios elegir qué unidades de criptomonedas están disponiendo.

Esto habría dejado a los inversores en criptomonedas sin opción más que vender activos bajo FIFO desde el inicio de 2025, lo que Chandrasekera dijo podría haber sido “desastroso” en el actual entorno de mercado alcista.

“Involuntariamente estarías vendiendo el activo comprado más temprano (que tiende a tener el costo base más bajo) primero mientras maximizas sin saberlo tus ganancias de capital,” escribió el experto en impuestos.

El alivio temporal firmado por el IRS otorga un período de gracia de un año, durante el cual se espera que los corredores desarrollen soporte para otros métodos contables. La nueva regla de contabilidad fiscal entrará en vigor el 1 de enero de 2026.

Mientras tanto, la Asociación Blockchain, el Fondo de Educación DeFi y el Consejo Blockchain de Texas presentaron una demanda la semana pasada para impugnar otra regla del IRS que requiere que algunos corredores de DeFi almacenen y reporten la información personal y el historial de transacciones de los usuarios a la agencia a partir de 2027.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Ultiland: El nuevo unicornio RWA está reescribiendo la narrativa on-chain del arte, la propiedad intelectual y los activos

Una vez que la atención se estructura en la cadena de manera que sea medible y asignable, ya cuenta con la base para convertirse en un activo.

La visión de a16z sobre cripto en 2026: estas 17 tendencias remodelarán la industria

17 ideas sobre el futuro resumidas por varios socios de a16z.

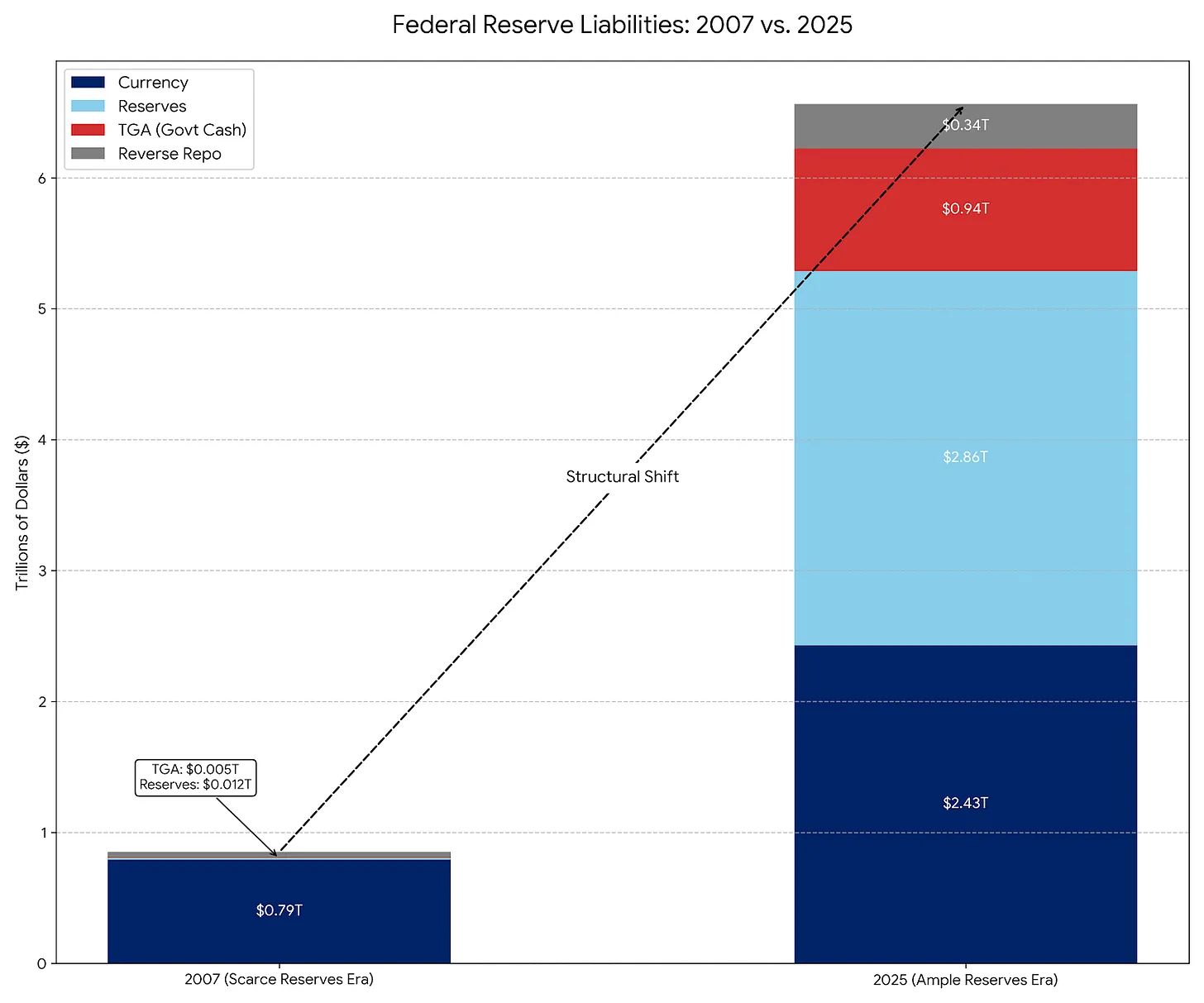

La Reserva Federal compra bonos del Tesoro por 4 mil millones de dólares, pero esto no es lo mismo que la flexibilización cuantitativa.

¿Por qué RMP no es lo mismo que QE?