Sélection du classement hebdomadaire : Trump retarde l'action militaire contre l'Iran, le ratio or/argent chute dans une zone dangereuse

Revue du marché

Le fil conducteur du marché cette semaine s’est articulé autour de deux axes : d’une part, les rumeurs d’enquête de l’administration Trump sur le président de la Fed, Powell, et les inquiétudes qu’elles suscitent quant à l’« indépendance de la Fed », ont provoqué à plusieurs reprises des fluctuations du dollar et des anticipations de taux ; d’autre part, les informations géopolitiques contradictoires liées à l’Iran ont dominé l’extrême volatilité de l’or, de l’argent et du pétrole. Les performances croisées des actifs ont affiché un schéma marqué « refuge—retrait—revalorisation ».

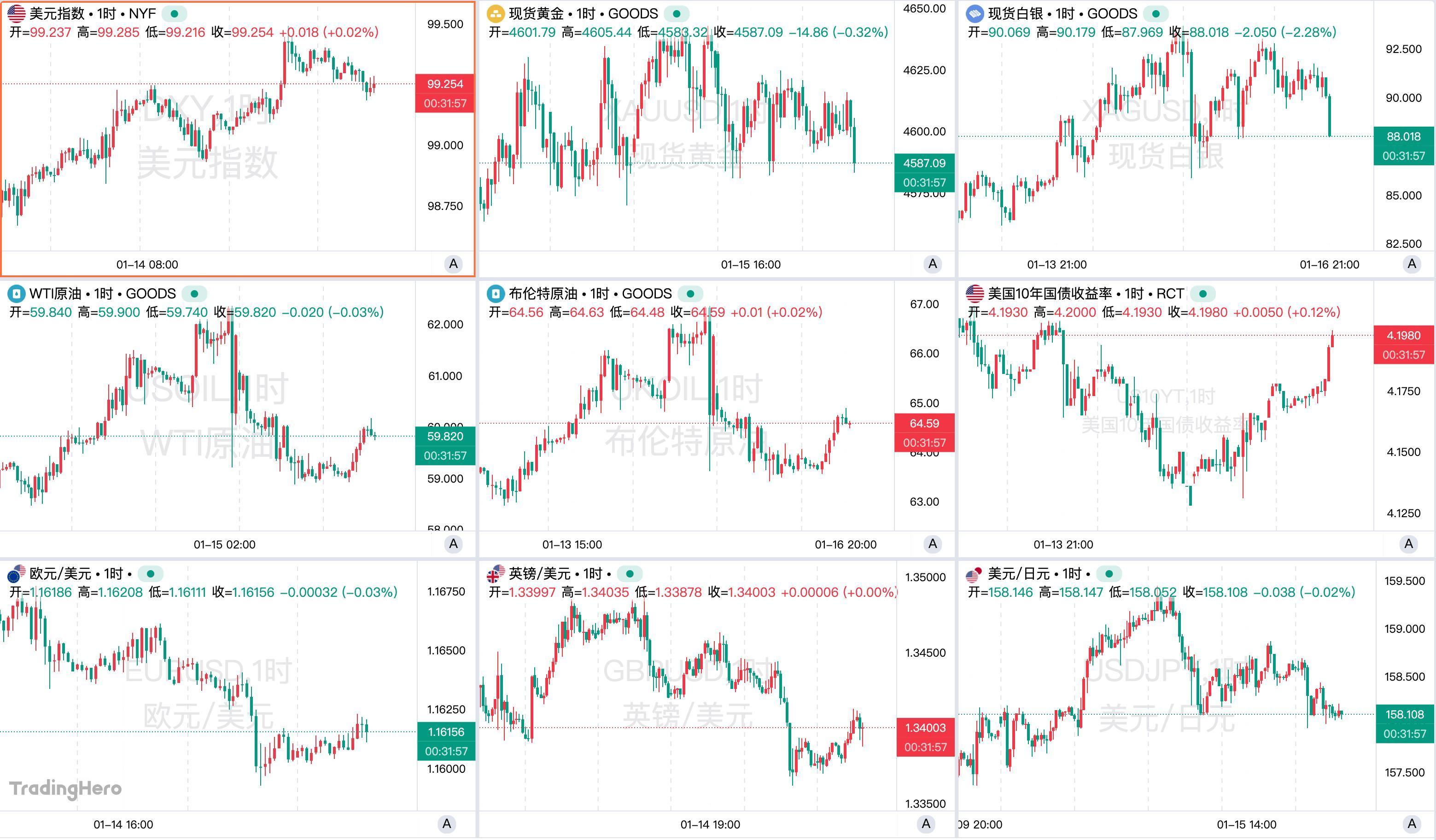

L’indice du dollar a été sous pression en début de semaine en raison de l’incertitude politique, mais a ensuite bénéficié du soutien de données économiques américaines supérieures aux attentes et d’une révision à la baisse des anticipations de baisse des taux à court terme. Malgré les perturbations temporaires dues aux inquiétudes sur l’indépendance de la Fed, l’indice du dollar s’est globalement renforcé cette semaine et pourrait enregistrer une troisième semaine consécutive de hausse. À l’heure de la publication, l’indice du dollar cote 99,25,

Les métaux précieux ont d’abord progressé avant de refluer cette semaine, leur attractivité refuge ayant cédé la place à la reprise du dollar et des actifs risqués. Les tensions géopolitiques au Moyen-Orient et la recherche de sécurité face à l’incertitude sur la politique de la Fed ont permis à l’or d’atteindre un nouveau sommet historique à 4 642,85 dollars l’once, mais la détente du climat géopolitique a ensuite entraîné une phase de consolidation, l’or cotant 4 583 dollars à l’heure de la publication.

L’argent a affiché une performance encore plus spectaculaire, grimpant cette semaine jusqu’à près de 93,70 dollars l’once et enregistrant déjà une hausse de près de 30 % depuis le début de l’année. Mais la volatilité de l’argent a également été plus extrême, avec un plongeon de près de 7 dollars en séance asiatique mardi. Le ratio or/argent est passé sous le seuil de 50 pour la première fois depuis mars 2012, ce qui pourrait annoncer une volatilité accrue à venir. À l’heure de la publication, l’argent au comptant est passé sous les 88 dollars l’once.

Côté devises hors dollar, la reprise des « trades Kōshi » a provoqué la chute du yen contre dollar sous le seuil de 159, atteignant son plus bas niveau depuis juillet 2024. L’euro et la livre ont globalement évolué dans une fourchette étroite, légèrement baissière, tandis que l’AUD/USD s’est montré relativement stable avec un léger potentiel haussier. Par ailleurs, la secrétaire au Trésor américaine Besanté s’est exprimée sur le taux de change du won, estimant que la faiblesse du won n’était pas justifiée par les fondamentaux économiques de la Corée du Sud.

Les prix du pétrole ont cette semaine été presque entièrement dictés par les informations relatives à l’Iran. En première partie de semaine, l’instabilité interne en Iran et les inquiétudes géopolitiques ont propulsé les cours à leur plus haut niveau depuis plusieurs mois. L’apaisement des tensions au Moyen-Orient grâce à une prise de position politique américaine, couplé à la réduction des craintes de rupture de l’offre, a fait effacer tous les gains du pétrole, qui a même temporairement basculé dans le rouge.

Les actions américaines ont connu une rotation sectorielle et une hausse structurelle, les actifs risqués restant globalement stables, avec un déplacement des capitaux des valeurs technologiques surévaluées vers les actifs de valeur et cycliques. Les valeurs technologiques, notamment les semi-conducteurs et l’IA, ont subi des prises de bénéfices, tandis que les petites capitalisations et les secteurs cycliques ont mieux performé, poussant l’indice Russell 2000 à un nouveau sommet.

Points de vue sélectionnés des banques d’investissement

Lloyds Bank estime que la Fed pourrait servir de bouc émissaire à la faiblesse du marché de l’emploi américain. UBS considère que les inquiétudes concernant l’indépendance de la Fed pourraient la pousser à adopter une posture plus hawkish.

Goldman Sachs indique que la Fed continuera probablement de fonder ses décisions sur les données et ne se laissera pas influencer par la pression liée à l’enquête. Morgan Stanley note que l’inflation n’a pas accéléré mais reste au-dessus de l’objectif, ce qui n’est pas suffisant pour justifier une baisse des taux dès janvier.

Crédit Agricole estime que le marché a déjà intégré la déception sur la baisse des taux, et que la valeur du dollar pourrait être sous-estimée.

Barclays analyse que la montée des préoccupations budgétaires mettra le yen sous pression à court terme.

State Street Global affirme que l’or au comptant a désormais plus de 30 % de chances de dépasser les 5 000 dollars cette année.

Chronique des grands événements de la semaine

1. Trump tire à nouveau à boulets rouges, Powell reçoit le soutien des banques centrales mondiales

Mardi, Trump a une nouvelle fois attaqué le président de la Fed, Powell, le qualifiant « d’incompétent ou de corrompu » et affirmant qu’il s’apprêtait à quitter ses fonctions. Les principaux banquiers centraux mondiaux et les géants de Wall Street ont exprimé de façon inhabituelle un soutien collectif à Powell.

Les propos de Trump interviennent dans un contexte de polémique autour d’une enquête pénale du ministère de la Justice sur Powell. Bien que la Maison-Blanche ait affirmé que Trump n’avait pas ordonné cette enquête, il a accusé Powell de dépassement budgétaire de plusieurs milliards de dollars pour la rénovation du siège de la Fed à Washington et de mauvaise performance au travail.

Les responsables de la Banque centrale européenne, de la Banque d’Angleterre, de la Banque du Canada et d’autres institutions ont publié une déclaration conjointe soulignant l’intégrité de Powell et l’importance de l’indépendance des banques centrales pour la stabilité des prix et des marchés financiers. Jamie Dimon, PDG de JPMorgan Chase, a également déclaré que l’enquête pourrait avoir un effet contraire, en augmentant les anticipations d’inflation et de taux.

La Fed elle-même a affirmé avec force son attachement à l’indépendance. John Williams, président de la Fed de New York, et James Bullard, président de la Fed de St. Louis, ont tous deux indiqué que, quel que soit le président, la politique de la Fed reste guidée par l’intérêt général de l’économie américaine, sans se laisser influencer par la pression politique.

Les médias américains révèlent que le procureur n’a pas informé la Maison-Blanche et le ministère de la Justice lors de l’ouverture de l’enquête, ce qui a rendu Besanté « très mécontente ». Par ailleurs, John Thune, chef de la majorité au Sénat, a également remis en cause l’enquête, rappelant que la Fed n’est pas une institution avec laquelle on peut jouer à la légère. La semaine prochaine, la Cour suprême examinera la tentative de Trump de révoquer Lisa Cook du Conseil des gouverneurs de la Fed, ce qui remettra l’indépendance de la Fed sous les projecteurs.

Vendredi, Kevin Hassett, directeur du Conseil économique national de la Maison-Blanche, a minimisé l’enquête fédérale sur Powell, considérant qu’il ne s’agissait que d’une simple demande d’informations et qu’aucun problème majeur n’était à prévoir. Il a également exprimé le souhait de voir plus de transparence sur le dépassement de budget de la rénovation du siège de la Fed, qui est au cœur de l’enquête. Il a ajouté que s’il devenait président de la Fed, il s’engagerait à défendre son indépendance.

Nick Timiraos, journaliste au Wall Street Journal surnommé le « porte-voix de la Fed », a indiqué que Powell prévoyait initialement de prendre sa retraite à la fin de son mandat, mais que cet épisode pourrait le conduire à rester jusqu’en 2028 pour défendre l’indépendance de la Fed.

2. Le CPI relance les attentes de baisse des taux de la Fed, mais les officiels tempèrent

Le CPI de décembre, publié mardi, a été perçu comme un signe fort de ralentissement de l’inflation américaine, la croissance du CPI de base atteignant son plus bas niveau depuis mars 2021. Après la publication des données, le marché a renforcé ses paris sur une baisse anticipée des taux, avec une probabilité de 42 % pour avril, mais juin reste considéré comme la date la plus probable pour une première baisse.

Cette semaine, de nombreux responsables de la Fed se sont exprimés pour réaffirmer deux points : l’inflation n’est pas encore solidement revenue à la baisse, le risque d’une baisse prématurée reste élevé ; face à la montée de la pression politique, la Fed doit rester indépendante et continuer à se baser sur les données.

Neel Kashkari, président de la Fed de Minneapolis, a déclaré sans détour que la controverse autour de la Fed reflétait avant tout un désaccord entre le gouvernement et le marché sur l’orientation de la politique, et que les menaces venant du camp Trump visaient essentiellement à forcer une baisse des taux. Il a souligné que les données actuelles ne justifiaient pas une baisse, du moins pas en janvier, et que les futures décisions devraient dépendre de l’évolution de l’inflation, non de la pression médiatique.

Patrick Harker, président de la Fed de Philadelphie, a été plus nuancé. Elle a dit qu’en cas de ralentissement de l’inflation et de maintien d’un marché du travail solide dans les prochains mois, une fenêtre pour une baisse modérée pourrait s’ouvrir plus tard dans l’année. Elle soutient cependant le statu quo lors de la prochaine réunion et veut continuer d’observer l’évolution économique.

Plusieurs responsables affichent une position unanime sur l’inflation. Austan Goolsbee, président de la Fed de Chicago, estime que la stabilité du marché du travail offre davantage de flexibilité, mais que la priorité reste de ramener l’inflation à l’objectif. Il insiste sur le fait que la pression sur les prix s’est atténuée mais que les preuves d’un changement de cap ne sont pas suffisantes.

Jeff Schmid, président de la Fed de Kansas City, est plus ferme, affirmant que l’inflation reste élevée, que la politique n’est pas vraiment trop restrictive, et qu’il n’y a pratiquement aucune raison de baisser les taux; il faut, si besoin, conserver une posture restrictive. Alberto Musalem, président de la Fed de Saint-Louis, indique également qu’il n’y a que très peu de raisons de baisser les taux à court terme, et que l’inflation devrait converger vers l’objectif plus tard cette année.

Raphael Bostic, président de la Fed de Boston, rappelle que la Fed n’a pas encore remporté la bataille de l’inflation et que la politique restrictive doit être maintenue pour éviter un rebond des prix. Mary Daly, présidente de la Fed de San Francisco, considère que le niveau actuel des taux est « approprié » et que tout ajustement doit être prudent et progressif pour ne pas perturber la trajectoire de désinflation.

À l’opposé du consensus, la gouverneure Michelle Bowman appelle à une baisse des taux, estimant que les politiques de déréglementation menées par le gouvernement pourraient soutenir la croissance économique sans raviver l’inflation, ce qui justifierait une baisse supplémentaire.

Par ailleurs, Rick Rieder, candidat à la présidence de la Fed auditionné cette semaine par Trump, soutient publiquement un taux réduit à 3 %, soit au moins 50 points de base de baisse. Selon lui, ce niveau serait plus proche du taux neutre et favoriserait une expansion économique stable. Il ne s’inquiète pas d’une atteinte à l’indépendance de la Fed, et estime que la prise de décision doit rester guidée par les données.

3. Trump suspend temporairement l’offensive contre l’Iran, mais « toutes les options restent sur la table »

Cette semaine, les tensions autour de la répression des manifestations en Iran et la possible réaction militaire américaine sont restées vives, avec toutefois une accalmie temporaire. Le consensus actuel est que la probabilité d’une frappe militaire américaine majeure à court terme a nettement diminué, mais que la préparation militaire, la diplomatie et la pression des sanctions se poursuivent, laissant planer une grande incertitude pour l’avenir.

Trump a prévenu à plusieurs reprises que l’Iran s’exposerait à de « graves conséquences » s’il poursuivait la répression, envisageant même des options militaires contre Téhéran. Les États-Unis ont affirmé leur soutien aux manifestants devant le Conseil de sécurité de l’ONU et réitéré que « toutes les options restent sur la table ». Lors d’une réunion d’urgence du Conseil, représentants américains et iraniens se sont vivement opposés, chacun accusant l’autre d’ingérence et d’incitation.

Avec l’escalade, plusieurs pays du Moyen-Orient, dont l’Arabie Saoudite, le Qatar, Oman et l’Égypte, ont multiplié les efforts diplomatiques pour dissuader les États-Unis d’agir militairement, mettant en garde contre le risque d’un conflit régional généralisé et de chocs économiques, ainsi que contre la menace pesant sur les bases américaines et la sécurité de la région. Cette médiation diplomatique a été un facteur clé dans le report de l’action militaire américaine.

Les États-Unis continuent cependant d’exercer une pression non-militaire, imposant une nouvelle série de sanctions à l’encontre de responsables et d’institutions iraniennes impliqués dans la répression violente, et condamnant, avec le Canada, la France, le Royaume-Uni et d’autres, la brutalité de Téhéran.

Un élément déclencheur de la détente a été l’annonce par l’Iran à la partie américaine de l’arrêt des répressions meurtrières contre les manifestants et la suspension des exécutions prévues. Trump a invoqué cette information pour justifier la suspension des frappes militaires. La Maison-Blanche a déclaré qu’elle « restait vigilante » suite à la confirmation de ces changements d’attitude de l’Iran.

Malgré une rhétorique plus modérée, les États-Unis restent en état d’alerte, redéployant des groupes aéronavals au Moyen-Orient, et certains rapports évoquent des ajustements de personnel sur certaines bases, preuve que l’option militaire n’est que temporairement suspendue, non écartée. Certains responsables américains et israéliens estiment qu’une frappe limitée ou symbolique pourrait encourager les manifestants, mais serait insuffisante pour modifier substantiellement la conduite du régime iranien, d’où une extrême prudence dans la prise de décision.

Les manifestations en Iran se poursuivent. Malgré le blocage d’Internet et la répression violente, le mécontentement populaire n’a pas disparu et les forces de sécurité restent en état d’alerte maximale. L’Iran a temporairement fermé son espace aérien en raison de la tension, puis l’a rouvert.

4. CME entre dans l’ère de la marge dynamique ! Un contrat à terme sur l’argent de 100 onces arrive

Le 12 janvier, CME a modifié sa méthode de calcul de la marge sur les contrats de métaux précieux, passant d’un montant fixe à un pourcentage de la valeur nominale du contrat, la marge sur l’or étant fixée à environ 5 % et celle sur l’argent à environ 9 % de la valeur nominale. Ces nouveaux taux sont entrés en vigueur après la clôture du 13 janvier.

Ce changement implique que l’exposition au risque évoluera désormais avec le marché, et qu’en cas de prix élevés ou de forte volatilité, les appels de marge pourraient devenir plus fréquents, rendant la mobilisation des fonds plus instable et accentuant la pression sur les opérateurs très endettés. À court terme, cela pourrait accentuer la tension sur la liquidité du marché, forçant certains traders à réallouer ou clôturer rapidement leurs positions, ce qui amplifiera la volatilité.

Le même jour, la Bourse de l’or de Shanghai a publié un avis signalant qu’en raison de multiples facteurs, la volatilité des prix des métaux précieux s’était nettement accrue et que l’incertitude restait élevée. Elle invite ses membres à surveiller de près l’évolution du marché, à renforcer leurs plans d’urgence et à veiller à la stabilité du marché. Elle rappelle aussi aux investisseurs de gérer leurs risques et de contrôler raisonnablement leur exposition.

Par ailleurs, CME a également annoncé cette semaine qu’elle prévoyait de lancer le 9 février 2026 un contrat à terme sur l’argent de 100 onces, code « SIC ». Ce contrat vise à répondre à la demande record des investisseurs particuliers, en offrant un point d’entrée peu coûteux et facile à gérer, permettant de détenir une position complète sur l’argent avec moins de capital, et d’être négocié presque 24h/24, cinq jours par semaine. L’approbation des régulateurs est requise avant la mise sur le marché.

5. Les bourses de Shanghai, Shenzhen et Beijing relèvent la marge de financement à 100 %, alerte sur les limites de financement des courtiers

Le 14 janvier, les trois principales bourses chinoises ont relevé le taux de marge minimum pour l’achat de titres à crédit de 80 % à 100 %, applicable uniquement aux nouveaux contrats de financement. Cette mesure est perçue comme un moyen de refroidir le marché et d’encourager un investissement sain et axé sur la valeur.

Plusieurs responsables d’agences de courtage estiment que cette décision ralentira la croissance de l’encours des financements sur marge, sans effet immédiat sur l’exploitation des courtiers eux-mêmes, qui doivent surtout renforcer la gestion des risques et la sélection des investisseurs.

Le 15 janvier, des informations ont fait état d’une pression sur les limites de financement sur marge de certains courtiers. Bien que les grandes sociétés de courtage disposent encore de liquidités suffisantes, certains courtiers se retrouvent parfois à court de fonds pour le financement sur marge.

Concernant le taux d’intérêt de ces financements, les écarts sont très marqués. Les grandes maisons de courtage sont désormais en dessous de 4 %, certaines proposant des commissions aussi basses que 0,01 % pour les comptes de plus de 500 000 yuans. Les petits et moyens courtiers, dont le coût des capitaux est plus élevé, appliquent des taux supérieurs à 5 %, voire 8 % pour certains.

6. La Banque centrale multiplie les mesures de soutien à l’économie, boîte à outils d’un trillion élargie

Le 15 janvier, le vice-gouverneur de la Banque centrale, Zou Lan, a annoncé lors d’une conférence de presse du Conseil d’État une série d’ajustements de politique monétaire pour soutenir la croissance économique et la transformation structurelle.

La Banque centrale a décidé qu’à partir du 19 janvier 2026, les taux des outils monétaires structurels tels que le réescompte et le refinancement seraient abaissés de 0,25 point de pourcentage. Après ajustement, les taux des refinancements agricoles à 3, 6 et 12 mois seront respectivement ramenés à 0,95 %, 1,15 % et 1,25 % ; le taux de réescompte à 1,5 % ; le taux PSL à 1,75 % ; les outils spéciaux à 1,25 %.

Dans le domaine de la finance technologique, la Banque centrale va accroître son soutien, portant le quota de refinancement pour l’innovation technologique et la transformation technique de 800 milliards à 1,2 trillion de yuans, et étend le soutien aux PME privées à forte intensité de R&D.

Pour renforcer le soutien financier aux PME privées, les quotas de refinancement agricole et de réescompte seront fusionnés, ajoutant 500 milliards de yuans de refinancement agricole, et un refinancement d’un trillion dédié aux PME privées sera créé, ciblant principalement ces dernières.

En matière de politique immobilière, la Banque centrale, avec l’Administration nationale de régulation financière, abaissera le taux minimum d’apport pour les prêts immobiliers commerciaux à 30 % afin de soutenir la demande de financement légitime pour l’immobilier commercial.

En matière de finance verte, la Banque centrale inclura les projets d’économie d’énergie et d’amélioration verte générant une réduction directe des émissions de carbone dans le champ d’application des outils de soutien à la réduction des émissions de carbone, pour un volume total ne dépassant pas 800 milliards de yuans par an.

Pour la gestion de la liquidité, la Banque centrale tiendra compte des besoins de base en monnaie, de l’offre et de la demande sur le marché obligataire et de l’évolution de la courbe des taux, menant des opérations flexibles d’achat/vente de dette d’État afin de maintenir une liquidité abondante.

7. Les « trades Kōshi » s’emballent : Bourse japonaise en plein boom, yen en chute ! Ueda réaffirme la hausse des taux

Le gouverneur de la Banque du Japon, Kazuo Ueda, a déclaré cette semaine que, malgré la forte volatilité des marchés liée aux rumeurs d’élections anticipées du Premier ministre Sanae Takaichi, la trajectoire de la politique monétaire de la Banque centrale restait inchangée et qu’elle continuerait de relever les taux lorsque les conditions le permettraient.

La plupart des économistes s’attendent à une hausse des taux en juillet, le taux de change étant un facteur clé. Une dépréciation persistante du yen pourrait forcer la Banque centrale à agir plus vite. Ueda souligne que les salaires et l’inflation devraient continuer de progresser, et qu’un ajustement modéré de la politique monétaire aidera à atteindre les objectifs de prix et à soutenir la croissance à long terme.

Le marché japonais traverse actuellement une phase de « trades Kōshi » : la Bourse flambe, mais le yen chute sous le seuil de 159 face au dollar, touchant son plus bas niveau depuis juillet 2024.

Le Premier ministre japonais Sanae Takaichi prévoit d’annoncer la dissolution de la Chambre basse lors de la session ordinaire du 23 janvier et d’organiser des élections anticipées, avec un vote possible dès le 8 février. Cette élection vise à soumettre à l’avis du public l’accord de coalition entre le Parti libéral-démocrate et l’association Ishin, ainsi que la politique économique du gouvernement. Toutefois, cette décision pourrait compliquer l’adoption du budget 2026 d’ici la fin mars.

8. State Grid prévoit 4 000 milliards d’investissements pour moderniser son réseau électrique

State Grid a annoncé qu’elle porterait ses investissements en immobilisations à 4 000 milliards de yuans pendant le 15e plan quinquennal, soit une augmentation de 40 % par rapport au 14e plan, établissant un record historique.

Ces investissements visent principalement à développer le nouveau système électrique et à moderniser la chaîne industrielle, afin d’augmenter la part des énergies non fossiles à 25 % de la consommation totale et celle de l’électricité à 35 %, posant ainsi les bases de la neutralité carbone.

Pour les énergies renouvelables, State Grid prévoit que, pendant le 15e plan, la capacité installée d’énergie éolienne, solaire, etc. augmentera en moyenne de 200 GW par an. L’une des priorités est de construire une plateforme de réseau intelligent coordonnant réseau principal, distribution et micro-réseaux, d’accélérer les lignes à très haute tension et d’augmenter la capacité de transfert interprovincial de plus de 30 % par rapport à la fin du 14e plan, consolidant l’approvisionnement d’est en ouest et du nord au sud, et soutenant les bases éoliennes et solaires de l’ouest et les grands barrages hydroélectriques du sud-ouest.

La modernisation du réseau en bout de ligne est tout aussi cruciale. State Grid accélérera la construction de réseaux urbains, ruraux et dans les régions éloignées, explorera les micro-réseaux autonomes ou hors réseau, favorisera les projets intégrés photovoltaïque, éolien, stockage, et réservera de la capacité pour les usines et parcs zéro carbone. Le plan prévoit aussi de répondre à la demande de raccordement d’environ 35 millions de bornes de recharge pour accompagner l’électrification des transports.

9. Première récupération suborbitale par parachute réussie pour le spatial commercial chinois en Mongolie intérieure

Le 12 janvier, le véhicule Li Hong-1, développé par CAS Space, a accompli avec succès un vol suborbital depuis le centre de lancement de satellites de Jiuquan. Le vol a atteint une altitude maximale d’environ 120 km, rasé la frontière de l’espace, pénétrant brièvement dans l’espace sans toutefois effectuer une orbite complète autour de la Terre comme un satellite.

Li Hong-1 est une plateforme scientifique suborbitale universelle, peu coûteuse, flexible, capable de récupérer les charges utiles, destinée aux expériences en microgravité et à l’exploration proche de l’espace, offrant plus de 300 secondes d’environnement expérimental stable, fiable et multifonctionnel à haute altitude.

Le « passager » de cette mission était une capsule de retour, miniature de vaisseau spatial, capable d’emporter des charges utiles en microgravité pour des expériences, ramenant les résultats sur Terre.

À l’avenir, cette capsule pourra être améliorée pour rester en orbite au moins un an et être réutilisée au moins dix fois, ouvrant la voie à la fabrication spatiale (pharmacie, sélection de médicaments, expérimentation animale, semi-conducteurs haut de gamme), aux expériences de physique en microgravité, aux sciences de la vie et des matériaux spatiaux.

10. TSMC bat un record de bénéfices au T4, croissance à deux chiffres sur sept trimestres d’affilée

Au quatrième trimestre 2025, TSMC a affiché des résultats solides, avec un bénéfice net en hausse de 35 % sur un an, à 505,7 milliards de TWD (environ 16 milliards de dollars), un record historique, et un septième trimestre consécutif de croissance à deux chiffres du bénéfice net. Le chiffre d’affaires du trimestre atteint environ 1 046 milliards de TWD, en hausse de plus de 20 %.

La demande soutenue en puces pour l’IA, l’augmentation des capacités avancées et les investissements majeurs des clients dans le calcul haute performance sont les moteurs clés de cette croissance. Bien que les politiques commerciales de Trump et la menace de droits de douane sur les semi-conducteurs génèrent une grande incertitude, cette incertitude n’a pas réellement affecté la profitabilité record de TSMC, dopée par la vague IA.

TSMC prévoit par ailleurs d’augmenter ses investissements en 2026 à 52-56 milliards de dollars, table sur un chiffre d’affaires Q1 2026 de 34,6 à 35,8 milliards de dollars, une marge brute de 63-65 %, une marge opérationnelle de 54-56 %, et vise un maintien durable d’une marge brute au-dessus de 56 %.

TSMC anticipe une croissance de près de 30 % en dollars de ses revenus en 2026, tout en restant prudent face au risque de droits de douane, et entend poursuivre son soutien à la croissance de ses clients, réduire les déséquilibres offre-demande et accélérer son expansion.

11. Apple et Google concluent un partenariat IA de 5 milliards de dollars, Gemini préféré à OpenAI

Apple et Google ont conclu un partenariat en IA d’une valeur pouvant atteindre 5 milliards de dollars, utilisant le modèle Gemini de Google pour doter l’iPhone de nouvelles fonctionnalités et améliorer l’assistant vocal Siri.

Ce partenariat est un revers pour OpenAI, qui depuis 2024 tente d’intégrer ChatGPT aux fonctions « Apple Intelligence » pour accéder à des millions d’utilisateurs iPhone.

Apple a finalement choisi Google, en partie parce que Google a réduit l’écart avec OpenAI en termes de performance des modèles, et aussi parce qu’Apple recherchait un partenaire expérimenté dans les opérations à grande échelle en entreprise.

Par ailleurs, le recrutement de Jony Ive, ex-chef designer d’Apple, par OpenAI pour développer du hardware, a également pesé dans la décision d’Apple. Ce choix de Gemini rappelle l’accord passé il y a vingt ans pour faire de Google le moteur de recherche par défaut sur les appareils Apple, rapportant alors à Apple quelque 20 milliards de dollars par an.

12. Tesla change de cap : l’achat unique FSD abandonné au profit de l’abonnement

Tesla a annoncé qu’à partir du 14 février 2026, la possibilité d’acheter le Full Self-Driving (FSD) en une fois serait supprimée au profit d’un abonnement mensuel. Le FSD coûtait 8 000 dollars à l’achat unique aux États-Unis, 64 000 RMB en Chine, alors qu’en mode abonnement, il ne coûtera que 99 dollars par mois.

Ce changement va faire basculer les revenus de Tesla d’un modèle à encaissement unique à des revenus récurrents, ce qui aidera à lisser la cyclicité des ventes et orientera la valorisation de Tesla sur les marchés vers un modèle SaaS (« Software as a Service ») plutôt que de simple constructeur automobile.

Le choix de Tesla répond aussi à des considérations commerciales : le coût élevé du buy-out freinait l’adoption du FSD, alors que l’abonnement abaisse la barrière d’entrée. L’abonnement favorise aussi la collecte de données et l’itération des algorithmes FSD. Par ailleurs, d’un point de vue légal et financier, le buy-out obligeait Tesla à assurer la mise à niveau du hardware, alors que l’abonnement la libère de cette obligation à long terme.

13. Les grandes banques de Wall Street lancent la saison des résultats T4

Goldman Sachs, Morgan Stanley, JPMorgan Chase, Bank of America et Citigroup ont publié cette semaine leurs résultats trimestriels, avec des performances globalement solides, les activités de banque d’investissement et de marché étant les principaux points forts.

Dans le secteur le plus scruté, la banque d’investissement, Goldman Sachs et Morgan Stanley ont affiché des résultats spectaculaires. Portés par la reprise des fusions-acquisitions et la réouverture des fenêtres de financement, leurs revenus de banque d’investissement ont bondi sur un an, Morgan Stanley enregistrant une croissance de près de 50 %, et des bénéfices nettement supérieurs aux attentes du marché. Avec le retour des IPO et des émissions obligataires, les deux banques montrent une forte capacité bénéficiaire et voient leur action progresser après la publication.

Parallèlement à la reprise de la banque d’investissement, la gestion de patrimoine et les activités de marché restent des soutiens majeurs, Goldman Sachs et Morgan Stanley confirmant la solidité de leur activité actions, profitant de la volatilité des marchés. Les activités traditionnelles de trading (obligations, devises) montrent également une demande résiliente, renforçant la structure de revenus.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

L’opérateur de Popeyes gérant plus de 130 restaurants se place sous la protection de la loi sur les faillites

Musk et le PDG de Ryanair s'affrontent au sujet du coût du Wi-Fi Starlink à bord des avions

En vogue

PlusL'acquisition de Soho House pour 1,3 milliard de livres est de nouveau sur les rails après une course pour sécuriser le financement

Rencontrez l’entrepreneur qui a transformé une entreprise en difficulté, achetée à Warren Buffett pour seulement 1 000 $, en un géant aujourd’hui valorisé à 98 milliards de dollars