Rapporto di Morgan Stanley: perché i “dati statunitensi” potrebbero essere fraintesi? Rivalutare il valore globale della piattaforma IP di Pop Mart

Il 5 gennaio 2026, Morgan Stanley ha pubblicato un importante rapporto di ricerca su Pop Mart International Group (9992.HK).

Il giudizio centrale di questo rapporto non è complesso, ma è molto rappresentativo —il mercato si concentra eccessivamente sugli Stati Uniti e su Labubu, sottovalutando invece il potenziale di crescita complessivo di Pop Mart come “piattaforma globale di IP”.

In questo articolo, analizzerò la logica di Morgan Stanley in tre livelli.

1. Di cosa si preoccupa il mercato?

—— Dati USA e “rischio singolo” di Labubu

Nell’ultimo trimestre, l’andamento del titolo Pop Mart è stato fortemente correlato ai dati di vendita ad alta frequenza del Nord America.

Le preoccupazioni principali del mercato sono due:

Le vendite in Nord America per il 2025 sono state riviste al ribasso a circa 6 miliardi di RMB

La popolarità di Labubu negli Stati Uniti ha già raggiunto il suo apice?

Morgan Stanley sottolinea chiaramente:

Il mercato sta meccanicamente proiettando un picco anomalo del terzo trimestre in una tendenza al ribasso.

Il loro giudizio è:

Nel 2025 le vendite in Nord Americadovrebbero ragionevolmente attestarsi intorno ai 7,1 miliardi di RMB

Il quarto trimestre non mostra un crollo della domanda, ma un effetto di alta base dovuto alle prevendite online del terzo trimestre

La vera crescita del quarto trimestre proviene daprodotti non Labubu + canali offline

In altre parole,il “rallentamento” dei dati è stato frainteso come “declino”.

2. Variabili chiave trascurate

—— Ritorno al fisico + ampiezza degli IP

Morgan Stanley ritiene che nel mercato nordamericano stia avvenendo un cambiamento trascurato ma molto importante:

1️⃣ Online → Offline, non è un male

Le vendite online in Nord America hanno raggiunto il 60%–70%, fortemente concentrate su Labubu

Dal quarto trimestre, le vendite offline sono chiaramente aumentate trimestre su trimestre

La produzione annualizzata per negozio è di circa 45–50 milioni di RMB, con un periodo di recupero dell’investimento di solo 1–2 mesi

Nel contesto fisico:

La struttura degli IP è più diversificata

Il tempo di permanenza degli utenti è più lungo

Favorisce “consumi di scoperta” e acquisti incrociati

Questo è esattamente il percorso che Pop Mart ha ripetutamente verificato in Cina e nell’Asia-Pacifico.

2️⃣ Labubu ≠ tutto Pop Mart

Un dato fondamentale è:

Tra i circa 200 nuovi prodotti del 2025, solo circa 10 sono Labubu

Gli IP non Labubu nella prima metà del 2025 sono cresciuti anno su anno del 131%

Morgan Stanley prevede ancora una crescita di ~120% nella seconda metà dell’anno

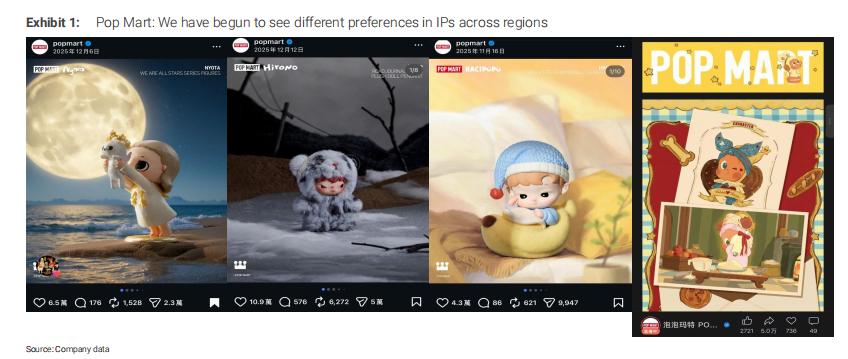

Ancora più importante,si stanno formando preferenze differenziate per gli IP in diverse regioni:

Cina: Twinkle Twinkle

Estero: Hirono, Hacipupu, Nyota, ecc.

Ciò significa che Pop Mart non sta “puntando su un solo personaggio”, ma sta gestendo unportafoglio multi-IP e multi-regionale.

3. Dove si trova il vero errore di valutazione?

—— Il mercato sottovaluta la “dinamica di gruppo”

Morgan Stanley ritiene che il problema attuale del prezzo delle azioni non sia nei dati di breve periodo, ma nel fatto chesi è scelto la variabile sbagliata come ancoraggio della valutazione.

Il consenso attuale del mercato:

Nel 2026 l’utile è previsto a meno di 15,3 miliardi di RMB

Si ipotizza un netto rallentamento della crescita degli utili nel 2026–2027

Secondo Morgan Stanley invece:

Nel 2026 le entrate del gruppo saranno circa 48 miliardi di RMB (+26%)

L’utile netto sarà di circa 15,4 miliardi di RMB

Se nel 2026 si ottiene una crescita trimestrale del 5%–10%, le previsioni attuali sono ancora conservative

Con il prezzo del titolo a circa 200 HK$:

Corrisponde a circa 16 volte PE per il 2026

Se la dinamica di gruppo si realizza, c’è ampio spazio per una rivalutazione

La mia comprensione:

Per me, la frase più importante del rapporto è in realtà:

Nel 2026, la discussione del mercato passerà da “USA + Labubu” a “dinamica complessiva di Pop Mart”.

Il vero fossato competitivo di Pop Mart non è un singolo successo, ma:

Proprietà degli IP

Controllo completo della catena DTC

Veloce ciclo di iterazione del prodotto

Accumulo di utenti grazie agli scenari fisici

Questo lo rende più simile a unapiattaforma di gestione IP, piuttosto che a una tradizionale azienda di giocattoli.

Se guardi solo a Labubu, questa azienda sarà sempre “cara”;

se invece la inserisci nel contesto delrinnovamento strutturale dei consumi Kidult a livello globale, è ancora agli inizi.

Naturalmente, rimane comunque un business estremamente sensibile acapacità di prodotto, estetica e gestione, quindi la volatilità non sarà poca.

Ma almeno secondo la logica di valutazione del 2026,il mercato potrebbe non aver ancora completamente seguito il suo ritmo.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Secondo un dirigente di Microsoft, ognuno avrà il proprio amico AI entro cinque anni

Il viaggio del weekend di Bitcoin dà il via a nuove tendenze di mercato