FRBが再び利下げを実施するも、意見の対立が拡大、来年��の方針はより保守的になる可能性

今回の利下げは予想通りでしたが、米連邦準備制度内で珍しい意見の相違が見られ、今後さらなる利下げの一時停止が長引く可能性が示唆されました。同時に、年末の流動性を安定させるために短期国債の購入も行われました。

Original Title: "A Not So 'Hawkish' Rate Cut, 'Not QE' Balance Sheet Expansion Buying Bonds

Original Authors: Li Dan, Zhao Yuhe, Wall Street News

連邦準備制度理事会(Fed)は、市場予想通りのペースで再び利下げを実施しましたが、過去6年間で最大の内部対立が投票者の間で露呈し、来年の行動ペースが鈍化し、近い将来の一時停止の可能性を示唆しています。ウォール街の関係者が予想していた通り、連邦準備制度理事会は資金市場の圧力に対処するため、年末までに短期国債の購入を決定し、リザーブ管理を開始しました。

東部時間12月10日水曜日、連邦公開市場委員会(FOMC)会合後、連邦準備制度理事会はフェデラルファンド金利の目標レンジを3.75%~4.00%から3.50%~3.75%に引き下げると発表しました。これは今年3回目となる25ベーシスポイントの利下げです。注目すべきは、2019年以来初めて3人の反対票があったことです。

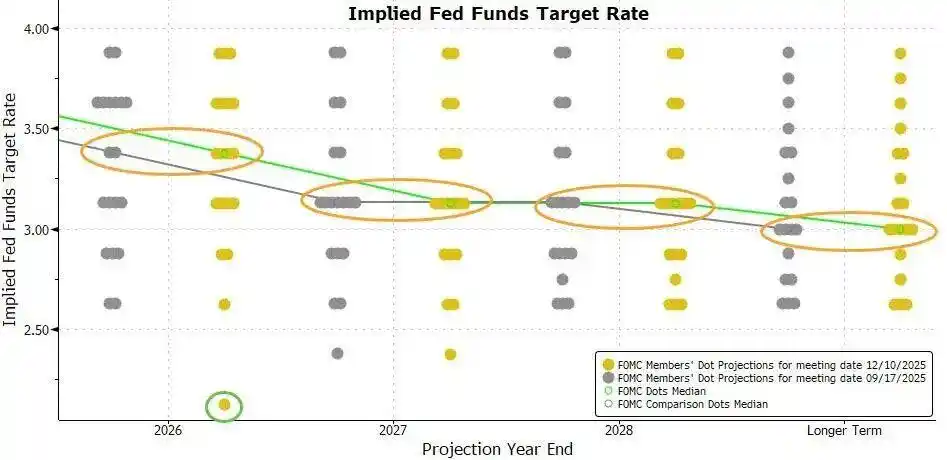

会合後に発表されたドットチャートでは、決定者によるFedの金利パス予測は3か月前の前回発表時と一致し、来年も25ベーシスポイントの利下げを予測しています。これは、来年の利下げペースが今年よりも大幅に鈍化することを意味します。

火曜日の取引終了時点で、CME Groupのツールは、今週25ベーシスポイントの利下げが行われる確率を約88%と示していましたが、来年6月までにさらに25ベーシスポイントの利下げが行われる確率は71%にとどまり、2020年1月、3月、4月の会合での同様の利下げ確率はいずれも50%を超えていませんでした。

上記CMEツールの予測は、最近話題となっている「タカ派的利下げ」という用語で要約できます。これは、Fedが今回の会合で利下げを実施しつつ、その後の行動の一時停止を示唆し、近い将来の追加利下げを否定するものです。

「New Fed Communication Agency」として知られるFed上級記者Nick Timiraosは、会合後の記事で、連邦準備制度理事会が「さらなる利下げを一時的に停止する可能性を示唆した」と述べ、インフレと雇用市場のどちらをより懸念すべきかについてFed内で「まれな」意見の相違があったと指摘しました。

Timiraosは、今回の会合で3人の当局者が25ベーシスポイントの利下げに反対し、インフレの停滞と雇用市場の冷え込みが、近年で最も意見が分かれた会合となったと指摘しました。

会合後の記者会見でPowell議長は、「次の動きが利上げだ」と誰も想定していないと強調しました。現在の金利水準はFedに忍耐強く経済の推移を観察する余地を与えており、利用可能なデータは経済見通しに変化がないことを示しているため、今後数か月間は債券購入規模が高水準にとどまる可能性があると述べました。

01 Fedは予定通り25ベーシスポイント利下げ、来年も1回の利下げを予想、400億ドルのRRP短期債購入を開始

東部時間12月10日水曜日、連邦公開市場委員会(FOMC)会合後、連邦準備制度理事会はフェデラルファンド金利の目標レンジを3.75%~4.00%から3.50%~3.75%に引き下げると発表しました。これはFOMC会合で3回連続の利下げであり、毎回25ベーシスポイント、今年合計75ベーシスポイントの利下げとなります。昨年9月以降、この緩和サイクルで合計175ベーシスポイントの利下げが行われています。

注目すべきは、Fedの金利決定が2019年以来初めて3人の反対票に直面したことです。Trumpが任命したShelton理事は引き続き50ベーシスポイントの利下げを主張し、2人の地方連銀総裁と4人の投票権のないメンバーは金利据え置きを支持しました。実際には7人が決定に反対し、これは37年ぶりの大規模な反対と報じられています。

今回の声明の主な変更点の一つは、金利ガイダンスに反映されています。今回は利下げの決定でしたが、声明では今後の利下げを検討する際にFOMCが将来のデータや見通し、リスクバランスを幅広く評価するといった表現がなくなり、代わりに「規模とタイミング」をより明確に考慮するようになりました。声明は次のように記載されています:

「フェデラルファンド金利の目標レンジの調整の規模とタイミングを決定する際、委員会は最新のデータ、経済見通しの変化、および見通しに対するリスクを評価する。」

声明では、インフレが依然としてやや高い水準にあり、雇用の下振れリスクがここ数か月で増加したことを繰り返し、失業率が「低水準にとどまる」という表現を削除し、9月までにわずかに上昇したと述べています。

声明に「さらなる利下げの規模とタイミングを考慮する」との文言が追加されたことは、利下げのハードルが高くなったことを示唆しています。

前回の声明と比較してもう一つ大きな変更点は、銀行システム内の十分なリザーブ供給を維持するために短期債を購入することを明記した段落が追加されたことです。声明は次のように記載されています:

「委員会は、リザーブ水準が低下したと判断し、必要に応じて短期米国債の購入を開始し、十分なリザーブ供給を維持する。」

これは、資金市場の流動性バッファーを再構築するためのリザーブ管理購入の開始を発表することに相当します。市場の混乱は年末に発生しやすいため、銀行は通常、規制や税務上の理由で年末にレポ市場での活動を減らします。

声明では、リザーブが適切な水準まで低下したこと、今週金曜日から短期債の購入を開始し、十分なリザーブを維持すると述べています。ニューヨーク連銀は今後30日間で400億ドルの短期債を購入する予定であり、来年第1四半期もリザーブ管理購入(RMP)が高水準で推移すると見込まれています。

今週水曜日の会合後に発表された連邦準備制度理事会当局者の金利予測中央値は、今回の当局者の予想が9月に発表された前回と全く同じであることを示しています。

現在、連邦準備制度理事会当局者は、今年3回の利下げの後、来年およびその翌年にそれぞれ25ベーシスポイントの利下げが1回ずつ行われる可能性が高いと予想しています。

多くの人は、将来の金利変動を反映するドットチャートがFed当局者のよりタカ派的な傾向を示すと予想していましたが、今回のドットチャートはその傾向を示さず、むしろ前回よりもハト派的でした。

予測を提供した19人のFed当局者のうち、7人が来年の金利を3.5%~4.0%と予測しており、これは前回8人だったのが1人減少したことになります。つまり、来年利下げがないと予測する人が前回より1人減ったことになります。

会合後の経済見通しでは、連邦準備制度理事会当局者が今年および今後3年間のGDP成長率予測を引き上げ、2027年またはその翌年の失業率予測を0.1ポイントわずかに引き下げ、他の年の失業率予測は据え置きとしました。この調整は、Fedが労働市場の回復力をより強く認識していることを示しています。

同時に、連邦準備制度理事会当局者は、今後2年間のPCEインフレ率予測をわずかに引き下げ、全体PCEインフレ率とコアPCEインフレ率の両方を0.1ポイントずつ引き下げました。これは、近い将来のインフレ鈍化に対するFedの自信がやや高まったことを反映しています。

02 Powell:現在は利下げに忍耐強く、「次回会合で利上げ」が誰かの基本前提とは考えていない

今回の利下げにより、Fedは過去3回の会合で合計75ベーシスポイントの政策金利を引き下げました。Powell議長は、これは関税の影響が薄れるにつれてインフレを徐々に2%に戻すのに役立つと述べました。

彼は、9月以降の政策スタンスの調整により、政策金利が「中立金利」のさまざまな推計の範囲内に収まったと述べました。連邦公開市場委員会メンバーの中央値予測では、2026年末のフェデラルファンド金利の適切な水準は3.4%、2027年末は3.1%であり、この予測は9月から変更されていません。

Powell議長は、現在インフレリスクは上方に偏っており、雇用リスクは下方に偏っているため、難しい状況だと述べました。

合理的な基本前提は、関税がインフレに与える影響は比較的短期間であり、本質的には一時的な価格水準のシフトであるということです。我々の責任は、この一時的な価格上昇が持続的なインフレ問題に変化しないようにすることです。しかし同時に、ここ数か月で雇用の下振れリスクが高まっており、全体的なリスクバランスが変化しています。我々の政策フレームワークは、二重の使命の両面のバランスを取ることを求めています。したがって、今回の会合で25ベーシスポイントの政策金利引き下げが適切であると考えています。

インフレの鈍化が停滞する中、連邦準備制度理事会当局者は今週の決定前に、さらなる利下げには労働市場の弱さの証拠が必要かもしれないと示唆していました。Powell議長は記者会見で次のように述べました:

「現在の立場は、我々が忍耐強く経済の今後の展開を見守ることを可能にしています。」

「現在の政策金利がすでに中立水準に近いのか、次の調整が必然的に下方なのか、あるいは政策リスクが本当に双方向リスクに転じたのか」という質問に対するQ&Aセッションで、Powell議長は、現時点で誰も利上げを基本前提としていないと答え、そのような見解は聞いたことがないと述べました。委員会内には意見の相違があり、一部のメンバーは現在の政策スタンスが適切であり、現状維持とさらなる観察を主張し、一部のメンバーは今年または来年に追加の利下げが必要になる可能性があり、それが1回以上になるかもしれないと考えています。

メンバーが個別に政策パスと適切な金利水準について判断を下す際、期待は主にいくつかのシナリオに集中しています:現状維持、わずかな利下げ、やや大きな利下げのいずれかです。Powell議長は、主流の期待には現在、利上げのシナリオは含まれていないと強調しました。

Powell議長は、独立した決定として、Fedは短期米国債の購入を開始することも決定したと述べ、その唯一の目的は長期的に十分なリザーブ供給を維持し、Fedが政策金利を効果的にコントロールできるようにすることだと強調しました。また、これらの問題は金融政策スタンス自体とは別であり、政策方向の変更を意味するものではないと述べました。

彼は、短期国債に関連する購入規模は今後数か月間高水準にとどまる可能性があり、Fedは資金市場の逼迫について厳密に「懸念」しているわけではなく、予想よりやや早いだけだと述べました。

Powell議長はまた、ニューヨーク連銀の発表によれば、資産購入の初期規模は最初の1か月で400億ドルに達し、その後も短期資金市場の圧力を緩和するために高水準が維持される可能性があると述べました。その後、購入規模は減少する見込みであり、具体的なペースは市場状況に依存します。

労働市場について、Powell議長は、10月と11月の公式雇用データはまだ発表されていないものの、既存の証拠は解雇と採用活動の両方が低水準にとどまっていることを示していると述べました。同時に、家計の雇用機会に対する認識や企業の採用困難感も引き続き低下しています。失業率はわずかに上昇し続け、4.4%に達し、今年初めと比べて雇用増加は明らかに鈍化しています。さらに、Fedは声明で「失業率が低水準にとどまる」という表現を使わなくなりました。

その後のQ&AセッションでPowell議長は、雇用データの過大評価を調整した後、4月以降は雇用増加がわずかにマイナスに転じている可能性があると述べました。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ビットコインは、隠れたFRBの警告が祝賀ムードを静かに狂わせた後、95,000ドルで足踏みした

イーサリアムの手数料が7年ぶりの低水準に到達し、ついにビットコインを上回る――ある隠れたデータポイントがラリーの持続性を証明

ビットコインは2026年に底を迎える見通し、取引所の取引量が減少:分析

XRPのトライアングルが16%の下落を示唆、長期フラクタルが再び作動