モルガン�・スタンレーのリサーチレポート:「米国データ」が誤読される可能性は?Pop MartのグローバルIPプラットフォーム価値の再評価

2026年1月5日、Morgan Stanleyは Pop Mart International Group(9992.HK) に関する重要なリサーチレポートを発表しました。

このレポートの核心的な判断は複雑ではありませんが、非常に象徴的です——市場は米国とLabubuに過度に注目しすぎており、逆にPop Martが「グローバルIPプラットフォーム」として持つ全体的な成長性を過小評価しています。

この記事では、Morgan Stanleyの論理を三つの層に分けて解説します。

1、市場は何を懸念しているのか?

——米国データとLabubuの「一点リスク」

過去四半期、Pop Martの株価の変動は北米の高頻度販売データと高度に関連していました。

市場の主な懸念は2点に集中しています:

北米2025年の売上が約60億元人民元に下方修正されたこと

Labubuの米国での人気がすでに「ピークに達した」のかどうか

Morgan Stanleyは明確に指摘しています:

市場は第3四半期の異常な高値を、機械的にトレンドの下落として外挿しています。

彼らの判断は次のとおりです:

2025年の北米売上はより合理的な水準は約71億元人民元

第4四半期は需要の崩壊ではなく、第3四半期のオンライン先行販売による高いベース効果

第4四半期の真の増加分は非Labubu製品+オフラインチャネルから来ている

言い換えれば、データの「成長鈍化」が「衰退」と誤解されています。

2、見落とされている重要な変数

——オフライン回帰+IPの幅広さ

Morgan Stanleyは、北米市場で無視されがちだが非常に重要な変化が起きていると考えています:

1️⃣ オンライン→オフラインは悪いことではない

北米のオンライン販売は一時60~70%を占め、Labubuに高度に集中していた

第4四半期からオフライン販売が前四半期比で明らかに回復

1店舗あたりの年間生産高は約 4,500万~5,000万元人民元、投資回収期間はわずか1~2ヶ月

オフラインの場面では:

IP構成がより分散される

ユーザーの滞在時間が長くなる

「発見型消費」とクロスバイが促進される

これはまさにPop Martが中国とアジア太平洋地域で何度も検証してきた道筋です。

2️⃣ Labubu≠Pop Martの全て

非常に重要なデータがあります:

2025年の新商品約200点のうち、Labubuはわずか約10点

非Labubu IPは2025年上半期に対前年同期比で 131%成長

Morgan Stanleyは下半期も 約120%の成長を予測

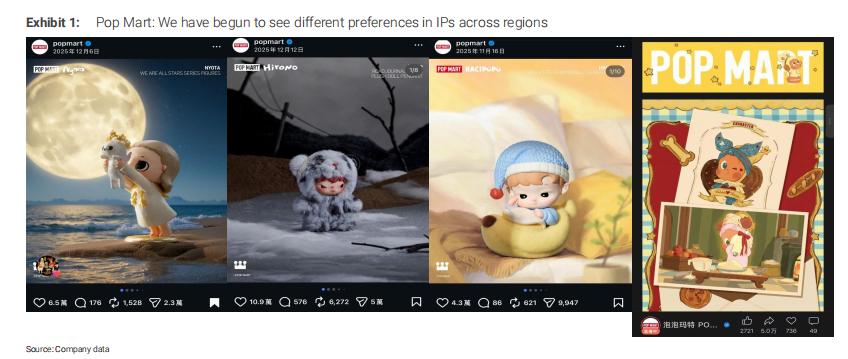

さらに重要なのは、異なる地域で差別化されたIPの嗜好が形成されつつあるということです:

中国:Twinkle Twinkle

海外:Hirono、Hacipupu、Nyotaなど

これは、Pop Martが「単一キャラクターに賭けている」のではなく、多IP・クロスリージョンの組み合わせプールを運用していることを意味します。

3、本当の価格設定ミスはどこにあるのか?

——市場は「グループの勢い」を過小評価している

Morgan Stanleyは、現在の株価の問題は短期的なデータにあるのではなく、バリュエーションのアンカーが誤った変数を選んでいることにあると考えています。

現在の市場コンセンサス:

2026年の利益は 153億元人民元以下

2026~2027年の利益成長率が明らかに鈍化すると仮定

一方、Morgan Stanleyの判断は:

2026年のグループ収入は 約480億元人民元(+26%)

純利益は 約154億元人民元

2026年に四半期ごとに5~10%の前四半期比成長を実現すれば、現在の予測は依然として保守的

株価が約HK$200の場合:

2026年の約16倍のPERに相当

グループの勢いが実現すれば、バリュエーションには明らかな再評価余地がある

私の理解:

このレポートで、私が最も重要だと思う一文は実はこれです:

2026年、市場の議論は「米国+Labubu」から「Pop Martの全体的な勢い」へとアップグレードされるでしょう。

Pop Martの本当の堀は、ある特定のヒット商品ではなく、

IPの自社化

DTCの全工程コントロール

迅速なプロダクトサイクルの回転

オフラインシーンによるユーザーの蓄積

これにより、Pop MartはIP運営プラットフォームにより近い存在となり、従来型の玩具会社とは異なります。

Labubuだけを見ていると、この会社は永遠に「割高」に見えます;

しかし、グローバルなKidult消費構造のアップグレードという枠組みで考えると、むしろまだ初期段階なのです。

もちろん、これは依然としてプロダクト力、美意識、運営に極めて敏感なビジネスであり、変動は小さくありません。

しかし少なくとも2026年の価格設定ロジックから見ると、市場はまだ完全にそのテンポについていけていないかもしれません。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

オーストラリアドルは2025年第4四半期に中国経済が成長する中、安定を維持

Ethereumは2026年に$50ガス問題を静かに解決した

Bitget UEX 日報|米国が欧州8カ国に関税を課し反発を招く;金と銀がともに史上最高値を更新;米連邦準備制度のPCEデータ発表待ち(2026年1月19日)

プライベートエクイティのH&Fが医療機器メーカーCordisを90億ドル超で売却検討