デッキを一掃

エグゼクティブサマリー

- Bitcoinは決定的なドローダウンと統合局面を経て2026年に突入し、オンチェーン指標は利益確定圧力の減少と、現レンジ下限付近での構造的安定化の初期兆候を示している。

- 上値レンジには大量のオーバーヘッド供給が集積しており、依然としてブレイクアウトの試みを抑制している。トレンド拡大の再開には主要な回復水準の再獲得が極めて重要であることを強調している。

- 企業トレジャリーによる需要は価格下支えとして安定効果をもたらしているが、依然として断続的であり、持続的な構造要因にはなっていない。

- 米国の現物ETFフローは2025年末の流出後、再び流入傾向を見せている。同時に、先物の未決済建玉は安定し始めており、機関投資家の参加再開とデリバティブ取引の再構築を示唆している。

- 過去最大規模となるオプション未決済建玉のリセットにより、全体の45%超が解消され、構造的なヘッジ制約が取り除かれ、新たなリスク表現の動向が読み取りやすくなった。

- インプライド・ボラティリティは底を打った可能性が高く、年初のテイカー需要がボラティリティカーブを穏やかに押し上げつつも、直近レンジの下限付近に留まっている。

- スキューは引き続き正常化傾向にあり、プットプレミアムが圧縮されコールの参加が増加。年初のオプションフローはコールへの傾斜が強まっており、防御的ヘッジから上昇参加への転換が示唆される。

- ディーラーガンマは$95K~$104Kでショートに転換しており、強含み局面での価格上昇を機械的に後押ししている。$95Kストライク付近のコールプレミアム挙動は、利益確定が限定的な中で上昇参加者の忍耐を示している。

- 市場全体としては、防御的なデレバレッジから選択的なリスク再投入への移行期にあり、2026年はよりクリーンな市場構造と拡大のオプショナリティを持って始まっている。

オンチェーンインサイト

利益確定圧力の緩和

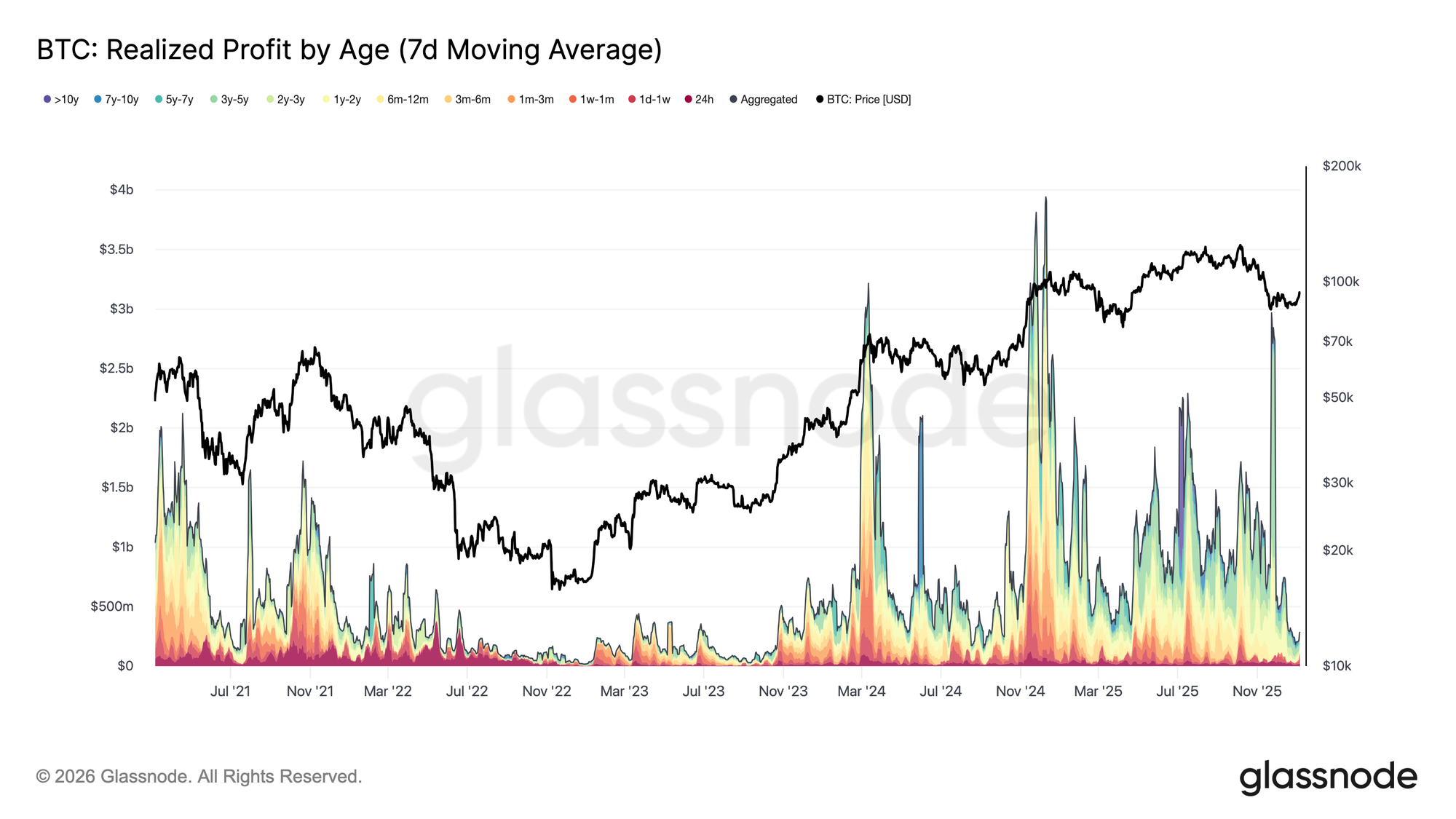

2026年最初の週、Bitcoinは約$87,000付近での長期圧縮からブレイクアウトし、約8.5%上昇して$94,400に到達した。この上昇拡大は、市場全体で利益確定圧力が顕著に和らいだことに伴っている。2025年12月後半、実現利益(7D-SMA)は1日あたり$1B超という高水準から急減し、$183.8M/日まで下落した。

特に長期保有者の間で実現利益の伸びが鈍化したことは、前四半期に価格動向を押さえ込んでいた分配側圧力の枯渇を示していた。売り圧力が弱まったことで、市場は安定し、再び勢いを取り戻し、上昇のインパルスを支えることができた。この1月初旬のブレイクアウトは、市場が利益確定圧力をリセットし、上昇余地が生まれたことを反映している。

オーバーヘッド供給への直面

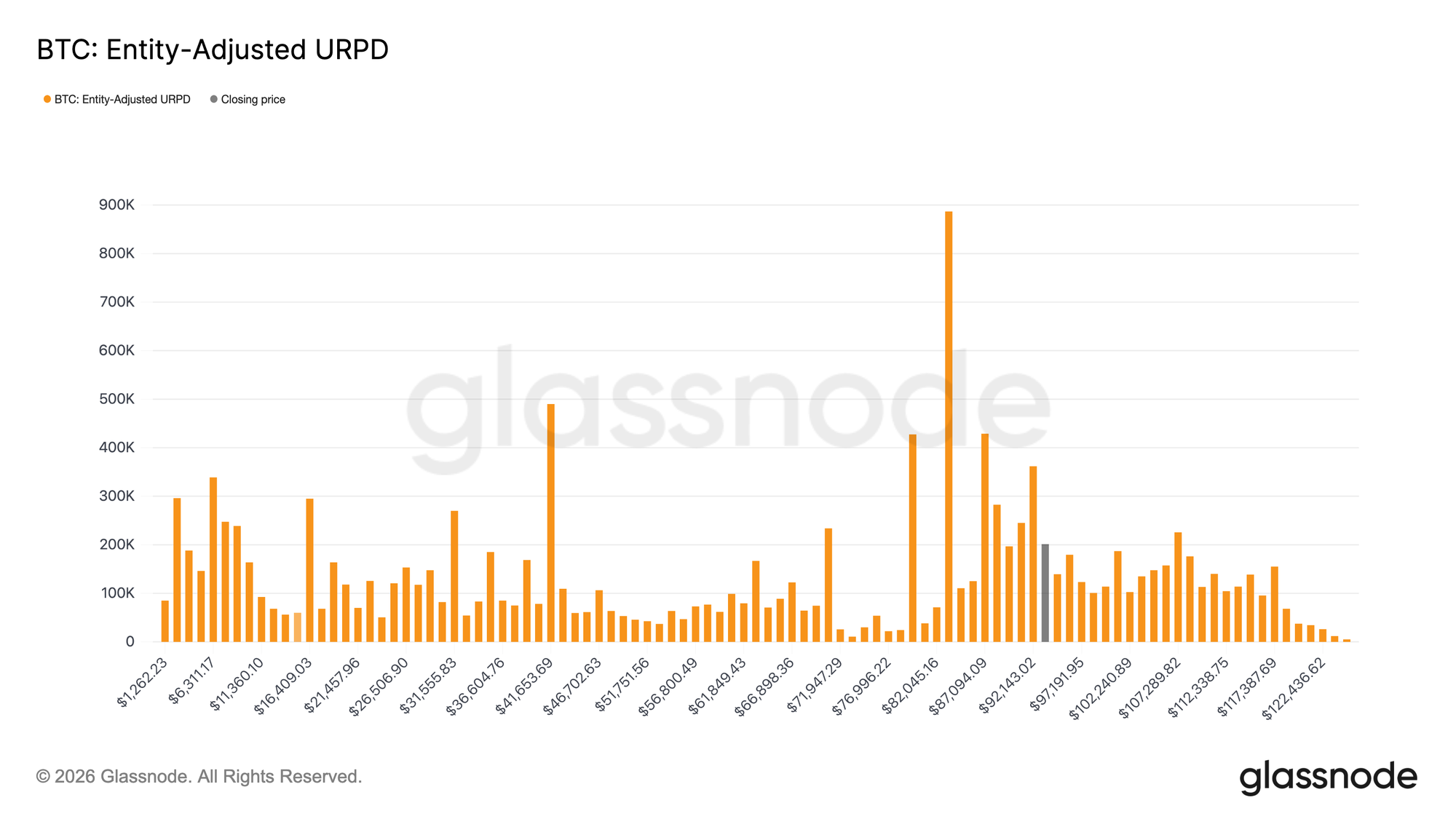

利益確定圧力の緩和により価格は上昇拡大したが、このリリーフラリーは構造的に異なる供給体制へ突入している。現在、市場は直近の高値買い参加者が密集するゾーンに入り、そのコストベースは$92,100~$117,400の間に広がっている。UTXO実現価格分布(URPD)によれば、このグループはサイクル高値付近で大量に買い集め、ATHから~$80Kまでのドローダウンを保有し続け、その後の反発局面に臨んでいる。

その結果、市場はこれら投資家が損失なしでポジションを手放せるチャンスを得たことで、損益分岐点での売り圧力が増している。これが上値拡大への自然な摩擦点を生み出している。 従って、持続的な強気相場の再開には、このオーバーヘッド供給を吸収するための時間と耐性が必要となり、価格が直近買い手の分布ゾーンを突破することが求められる。

主要回復閾値

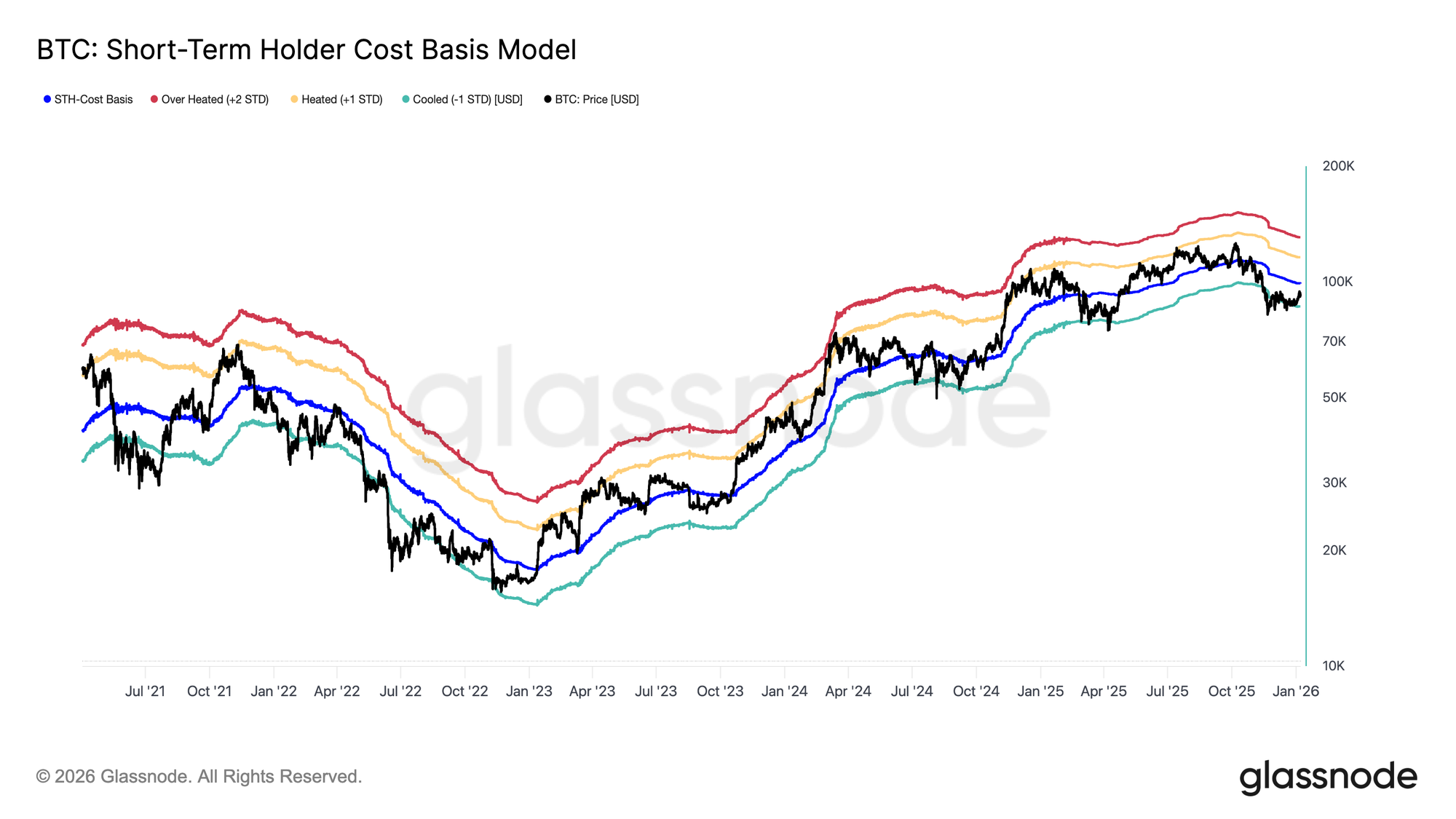

市場が増大するオーバーヘッド供給と対峙する中、直近の反発が前ベア相場から完全に脱却し、持続的な需要体制へ移行したかを評価するため、堅牢な価格フレームワークが必要となる。この点で、短期保有者コストベースモデルは移行期における重要なナビゲーションツールである。

興味深いことに、12月の脆弱な均衡はこのモデルの下限(−1標準偏差バンド)付近で形成され、直近買い手の弱い確信と下方感応度の高まりが表れていた。その後の反発で価格はモデルの平均(短期保有者コストベース、$99,100)付近まで戻している。

従って、回復の最初の有力な確認指標は、短期保有者コストベース水準の持続的な回復となり、これは新規市場参加者の信頼再構築とより建設的なトレンドダイナミクスへのシフトを示すものとなる。

利益回復か長期苦境か

強気派が短期保有者コストベースを回復できるかに注目が集まる中、より広い市場構造は過去の移行失敗局面に似てきている。2022年第1四半期と同様、この水準を長期間回復できなければ、ベア相場の深い継続リスクが大きく高まる。閾値を下回る状態が続けば、信頼に支えられた需要は引き続き減少する可能性がある。

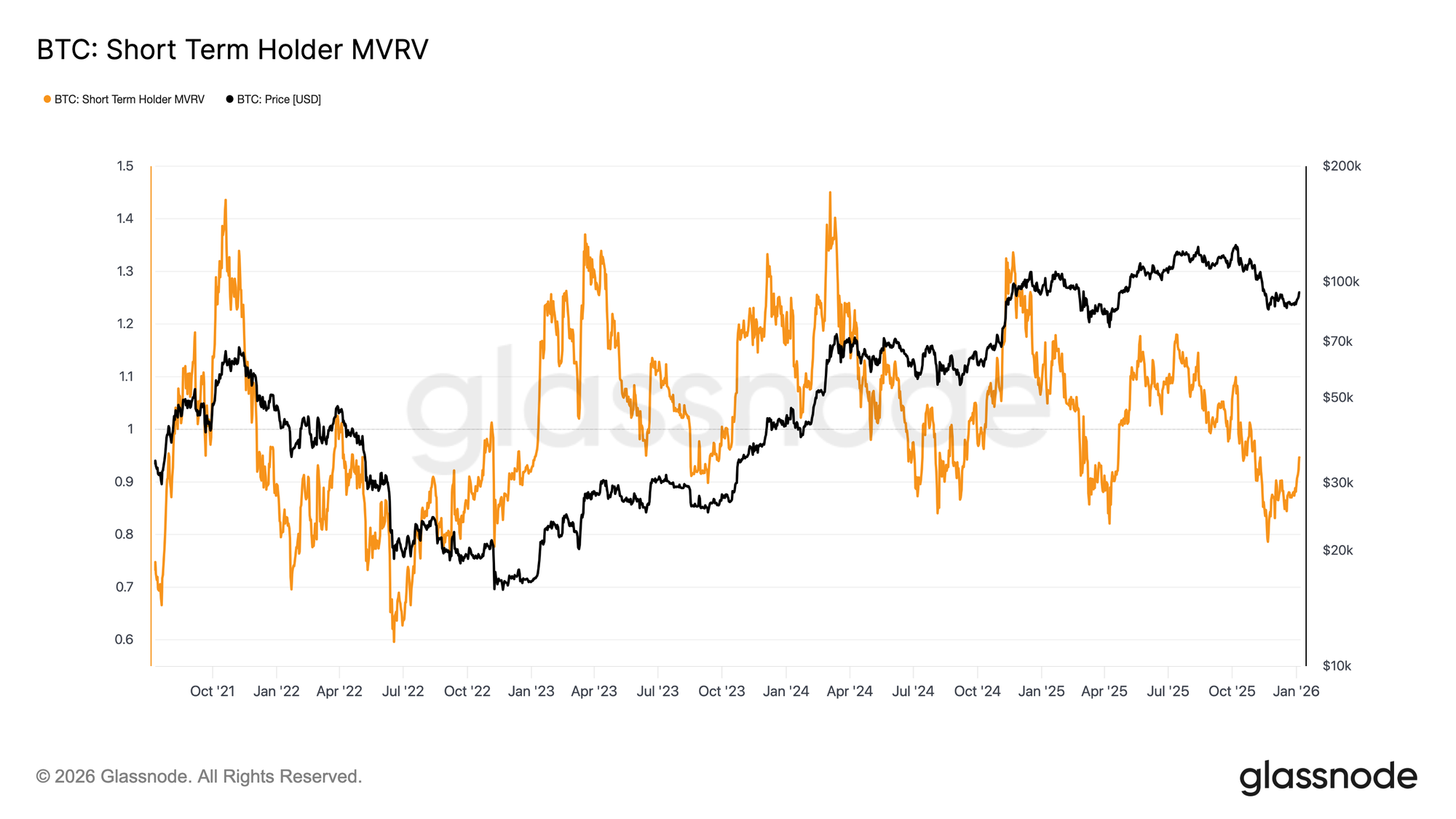

このダイナミクスは、直近買い手のコストベースと現物価格を比較する短期保有者MVRV指標にも明確に表れている。歴史的に、コストベースを持続的に下回るとSTH-MVRVは1未満となり、ベア優勢の体制が続く。現在、STH-MVRVは0.79から0.95に回復しているが、直近投資家は平均して約5%の含み損状態である。決定的かつ持続的な利益回復(STH-MVRV>1)がなければ、今後もベア相場継続の確率が高まり、今後数週間の重要指標となる。

オフチェーンインサイト

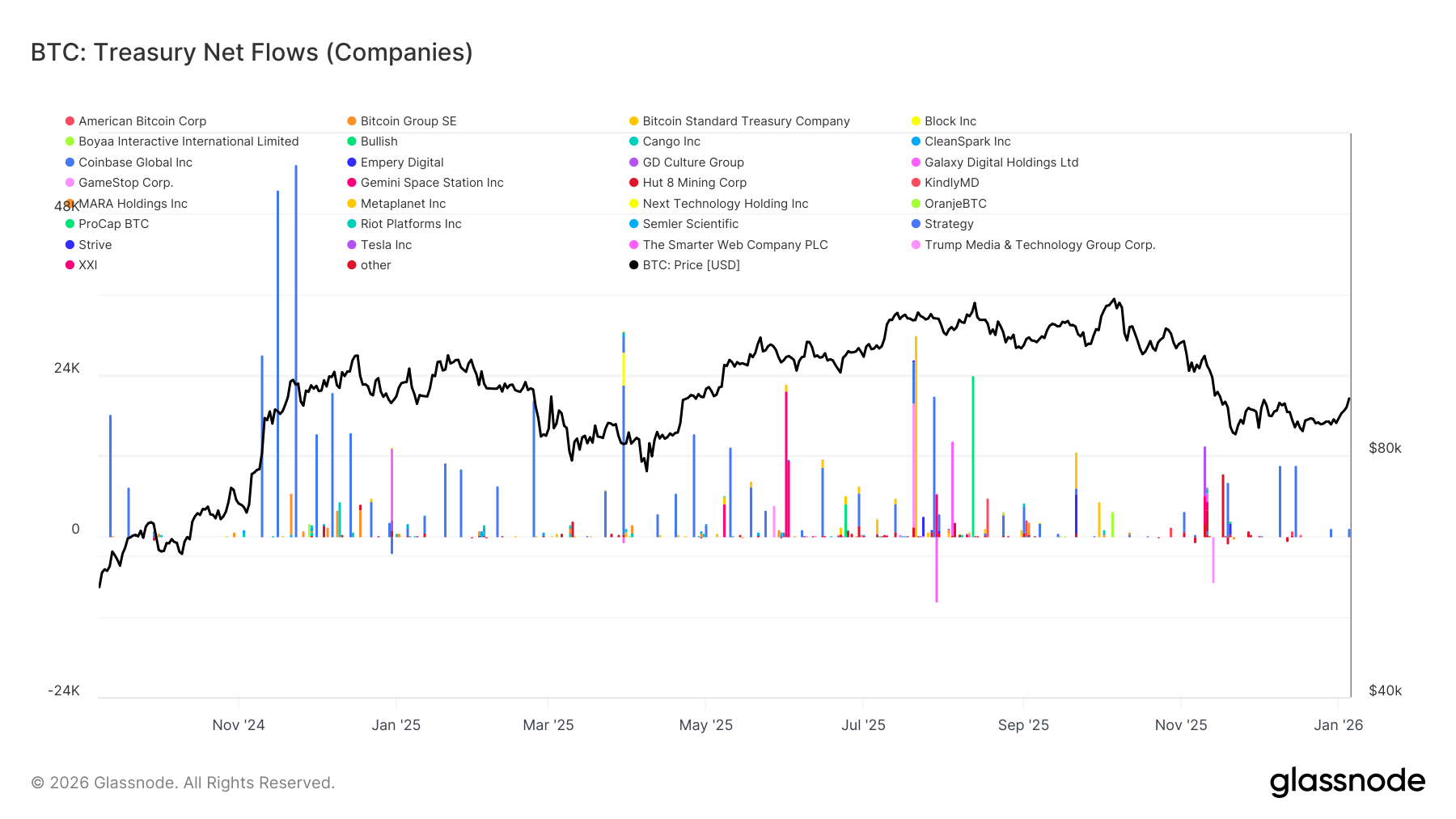

トレジャリー需要の後退

企業トレジャリーフローは限界的需要の重要な源泉であり続けているが、積み増しは不規則かつイベントドリブンである。トレジャリー主体は週単位で数千BTCを超える大規模純流入を繰り返し記録しているが、これらの局面が持続的な積み増しに発展することはなかった。

フロー急増は局所的な調整や統合局面で集中する傾向があり、トレジャリー参加は構造的というよりは価格感応的かつ機会主義的であることを示している。企業参加者の広がりは単一の支配的買い手を超えて拡大しているが、純流入は依然として断続的で、長期の静寂期間を挟む形となっている。

トレジャリー積み増しが持続しない限り、企業バランスシート需要は価格下支えの安定バッファーとして機能するに留まり、トレンド拡大の持続的ドライバーにはなっていない。 その結果、市場全体の方向性はますますデリバティブポジションおよび短期流動性条件に依存するようになっている。

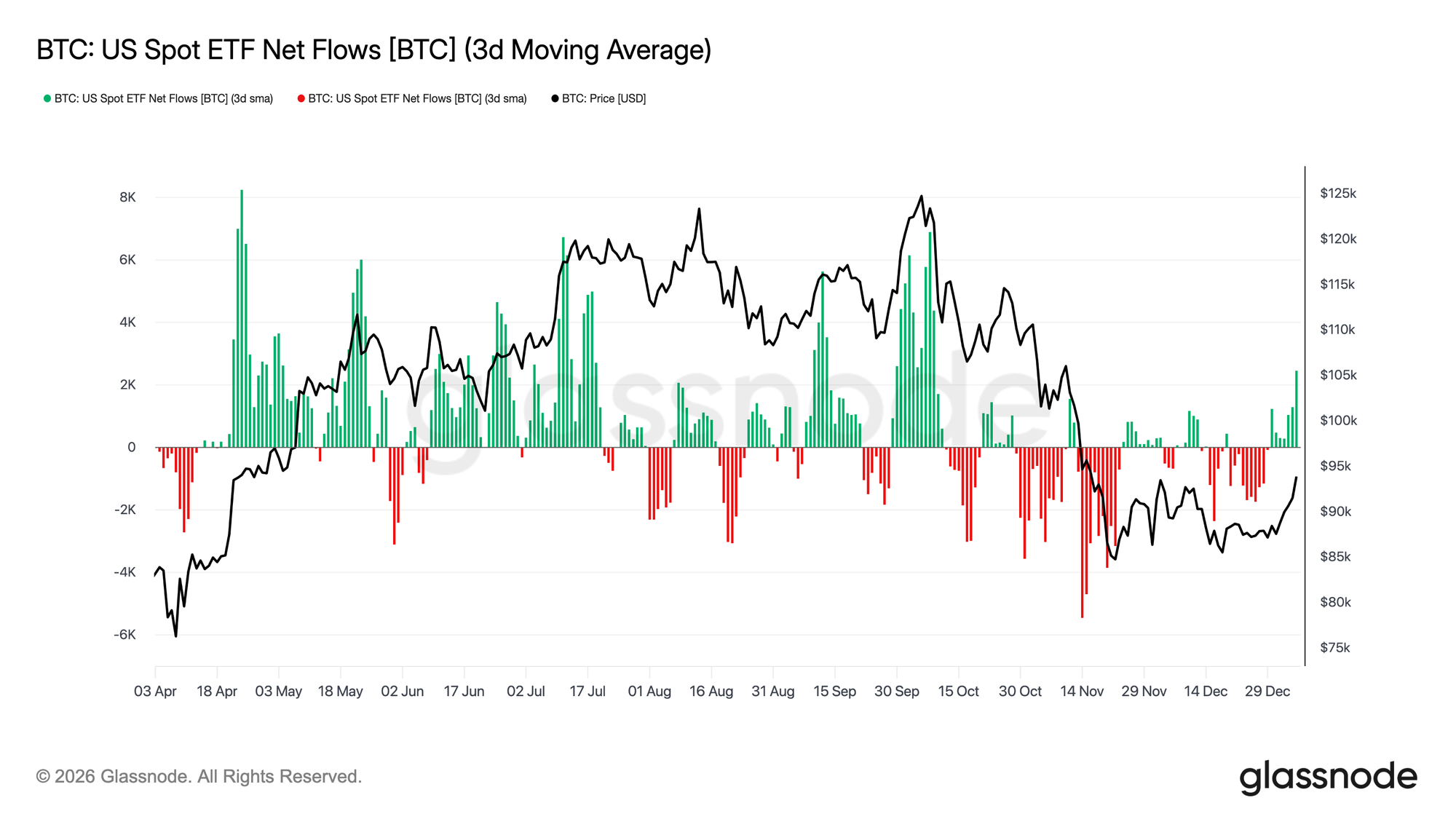

ETF需要の再浮上

米国現物ETFフローは、機関投資家の参加再開の初期兆候を示し始めている。2025年末までの純流出と低調な参加を経て、直近数週間は明確な転換点となり、価格が$80K前半レンジで下支え・回復するのと同時に、純流入へと戻っている。

流入規模はサイクル中盤のピーク積み増し期には及ばないものの、フローの方向性は明らかに上向いている。ポジティブなインパルスが増加し、ETF参加者が再び純売却者から限界的買い手へと移行しつつあることを示している。

この変化は、機関投資家による現物需要が売り手流動性の源泉ではなく、建設的な追い風として再び市場を下支えし始めていることを示唆しており、新年に向けて市場環境が安定化する中で初期の構造的サポートとなっている。

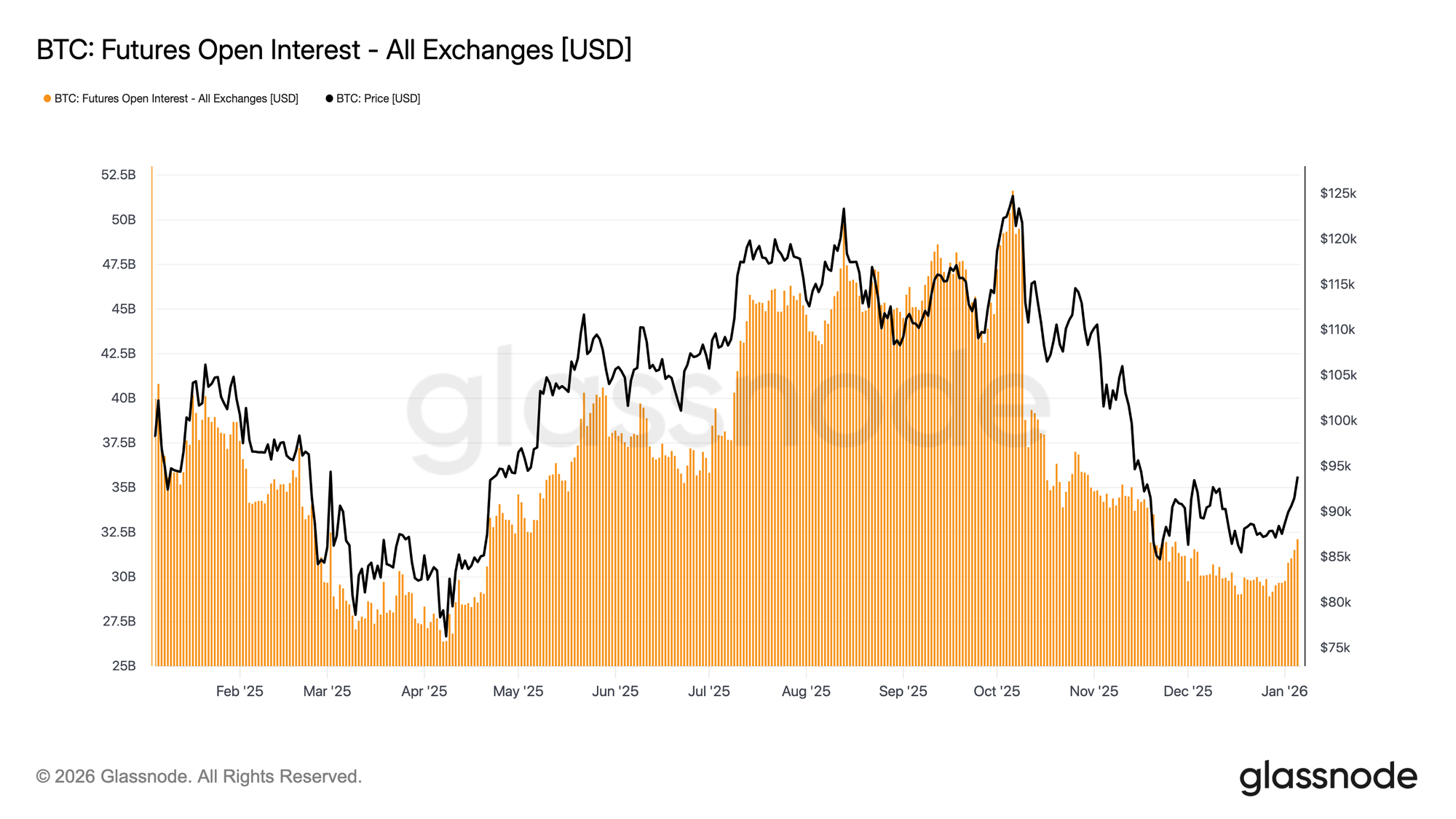

先物参加の再構築

総合先物未決済建玉は、2025年末のドローダウンに伴う急激なデレバレッジ局面を経て回復し始めている。サイクル高値の$50B超から縮小した後、未決済建玉は最近安定し、上向きに転じており、デリバティブ参加者のリスク再投入意欲の再燃を示している。

このポジショニング回復は、$80K後半~$90K前半の価格安定と同期しており、トレーダーが上昇を積極的に追うのではなく、徐々にエクスポージャーを再構築していることを示唆している。再参加のペースは慎重で、現状のポジションは過去サイクル極値を大きく下回っており、即時の清算リスクを低減している。

未決済建玉の小幅な再拡大は、リスク選好の局地的な改善とデリバティブ買いの再構築を示し、流動性条件が新年に向けて正常化する中で、短期的な価格発見を後押ししている。

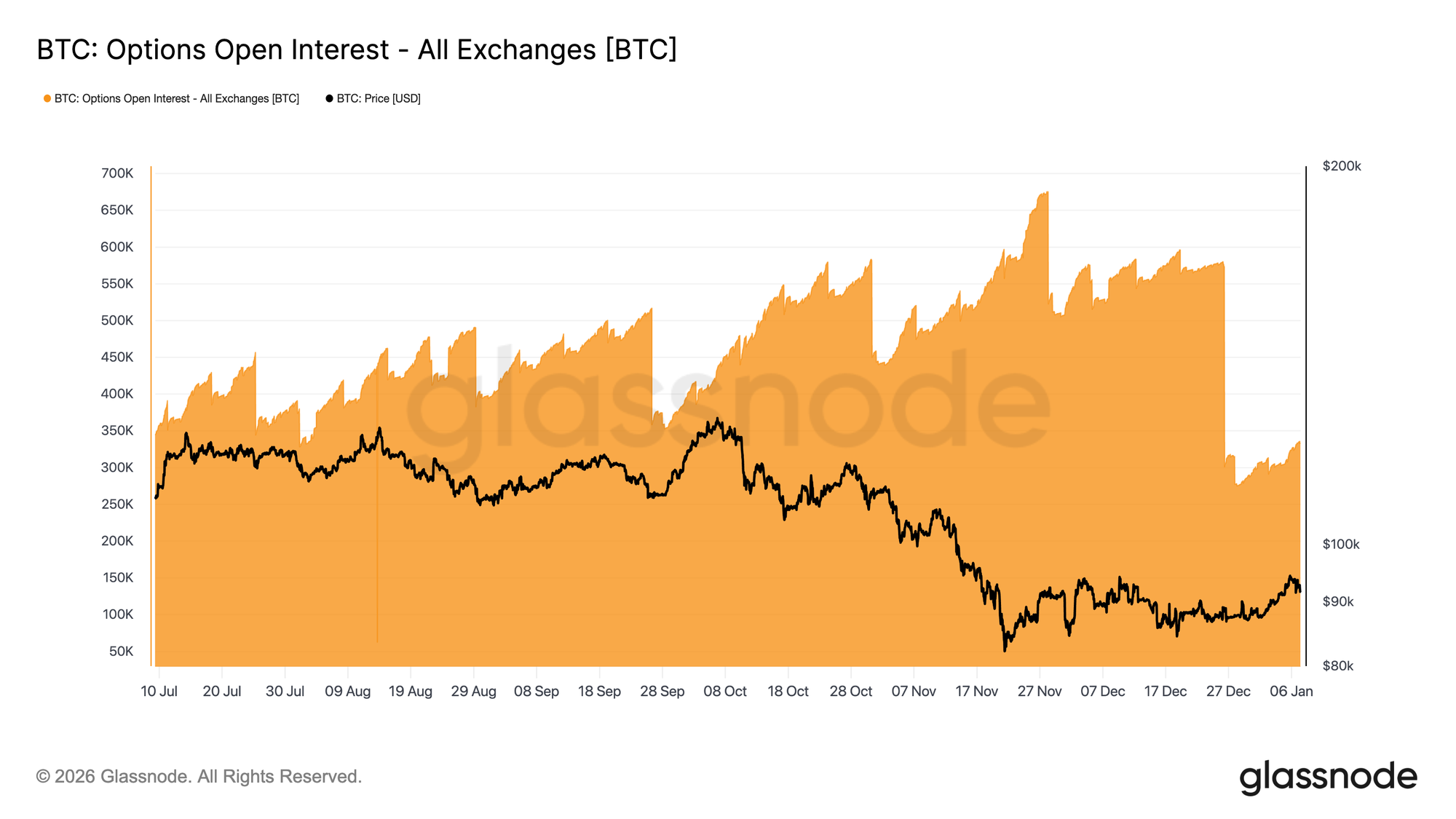

ポジショニングのクリーンなリセット

2025年末は、Bitcoinオプション未決済建玉で過去最大規模のリセットが発生した。12月25日に579,258BTCだった未決済建玉は、12月26日の満期を受けて316,472BTCへと減少し、45%超が解消された。

大規模な未決済建玉の集中は、ディーラーヘッジフローを市場に組み込むことで短期的な価格挙動を形成する。年末にかけてこのポジショニングはますます集中し、主要ストライク付近でディーラーがロングガンマを抱えることで価格固定の局面が続いていた。

この体制はすでに解消された。年末のポジションがロールオフされたことで、市場はもはやこれらヘッジメカニクスに縛られなくなった。

満期以降の環境は、市場センチメントをよりクリーンに読み取ることができる。なぜなら、新たなポジションは引き継がれたエクスポージャーではなく、新規に獲得・売却されたプレミアムを反映しているからだ。 そのため、年初数週間はトレーダーが今後どのようにリスクを表現するか、より直接的なシグナルを提供する。

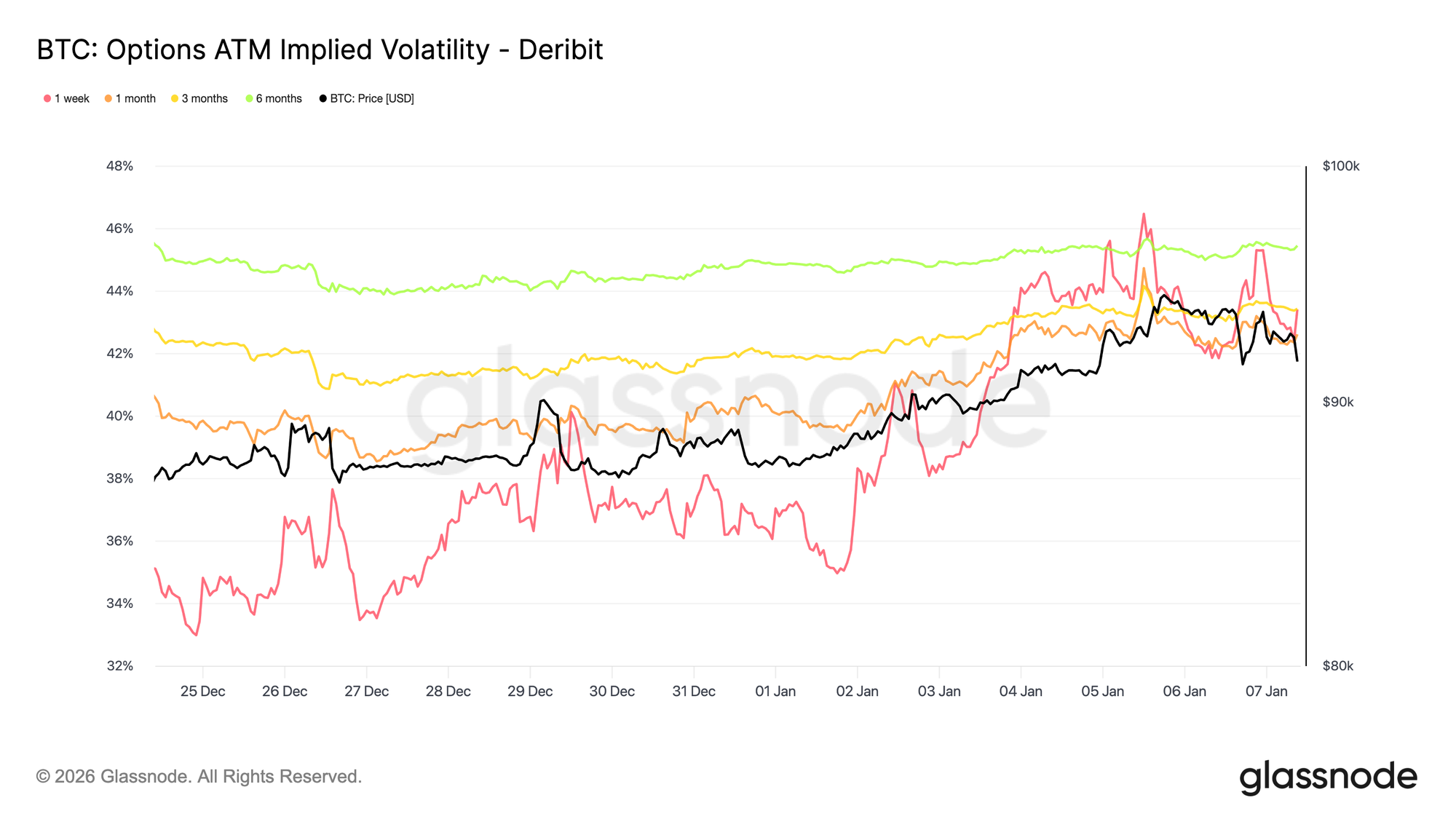

インプライド・ボラティリティは底打ち

未決済建玉リセット後、インプライド・ボラティリティはクリスマス期間中に短期的な底値を記録した。休日の薄商いと重なり、1週間先のインプライド・ボラティリティは9月末以来の最低水準となった。

その後、テイカーの関心が戻り始め、特に上昇側でボラティリティ買いポジションの早期積み増しがみられるなど、年初に向けたポジショニングが進んでいる。この需要が満期をまたいでボラティリティカーブを穏やかに押し上げている。

反発にもかかわらず、インプライド・ボラティリティは依然として抑制されている。1週間~6ヶ月満期は42.6%~45.4%に収束しており、比較的フラットなカーブである。

ボラティリティは過去3ヶ月レンジの下限付近で取引されており、最近の上昇はリスク再評価というより、再び取引参加が戻ってきたことを反映している。

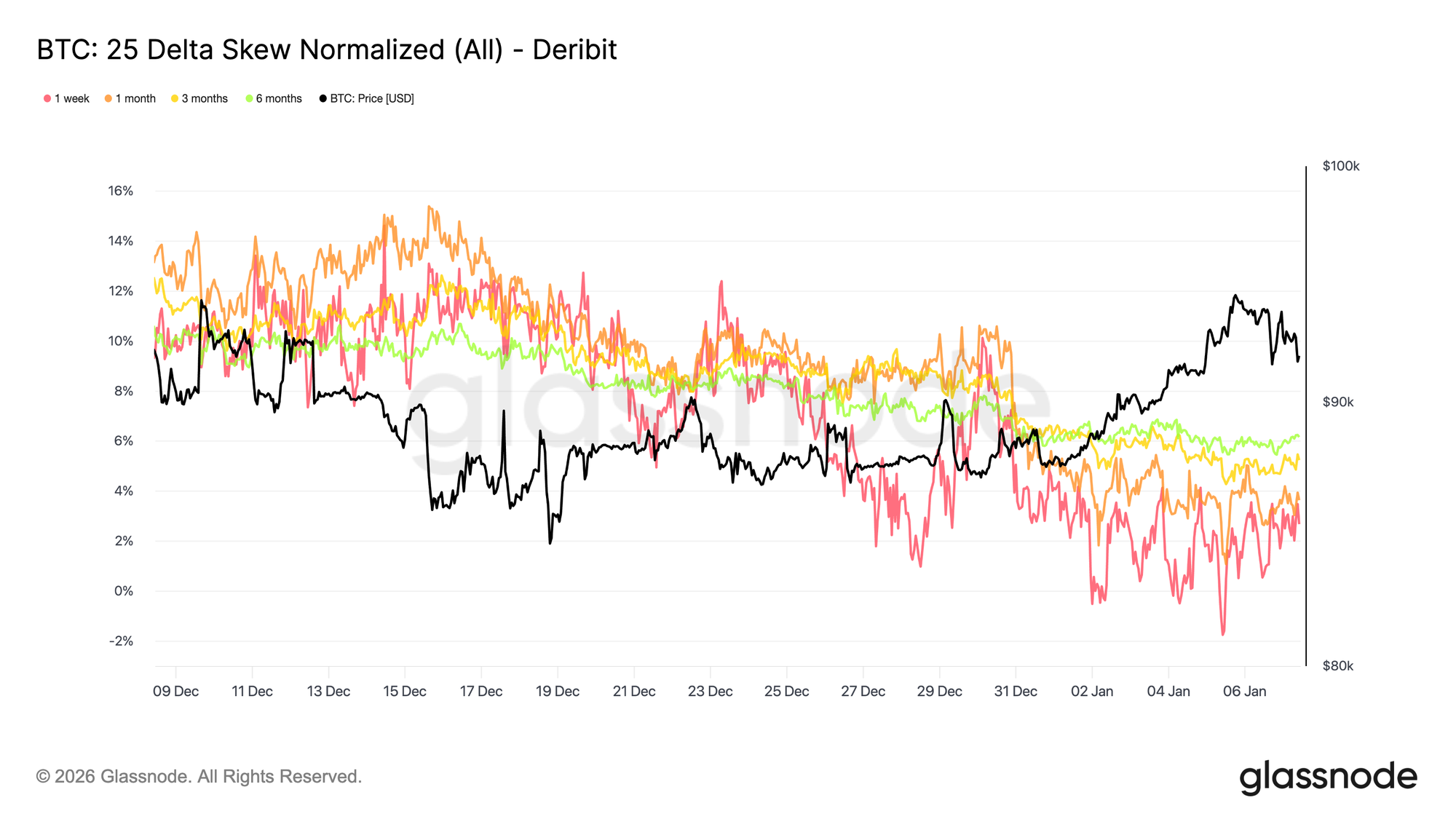

スキューは引き続き正常化

インプライド・ボラティリティが安定する中、スキューはトレーダーが方向性リスクをどのように表現しているかをより明確に示している。過去1ヶ月で、プットとコールの相対的な割高感は満期全体で低下し、25デルタ・スキューはカーブ全体で徐々にマイナス幅を縮小している。

これはコールへの回転が進んでいることを反映している。需要は純粋な下落ヘッジから上昇参加へとシフトしており、年末リセット後のエクスポージャー再構築と一致している。

同時に、防御的ポジショニングは緩和している。一部のダウンサイドヘッジは解消され、暴落プロテクションのプレミアムも縮小している。

全体として、スキューはリスク表現がよりバランスされた市場への移行を示しており、テールリスクの価格付けよりも、上昇価格やボラティリティ拡大への開放性が高まっていることを反映している。

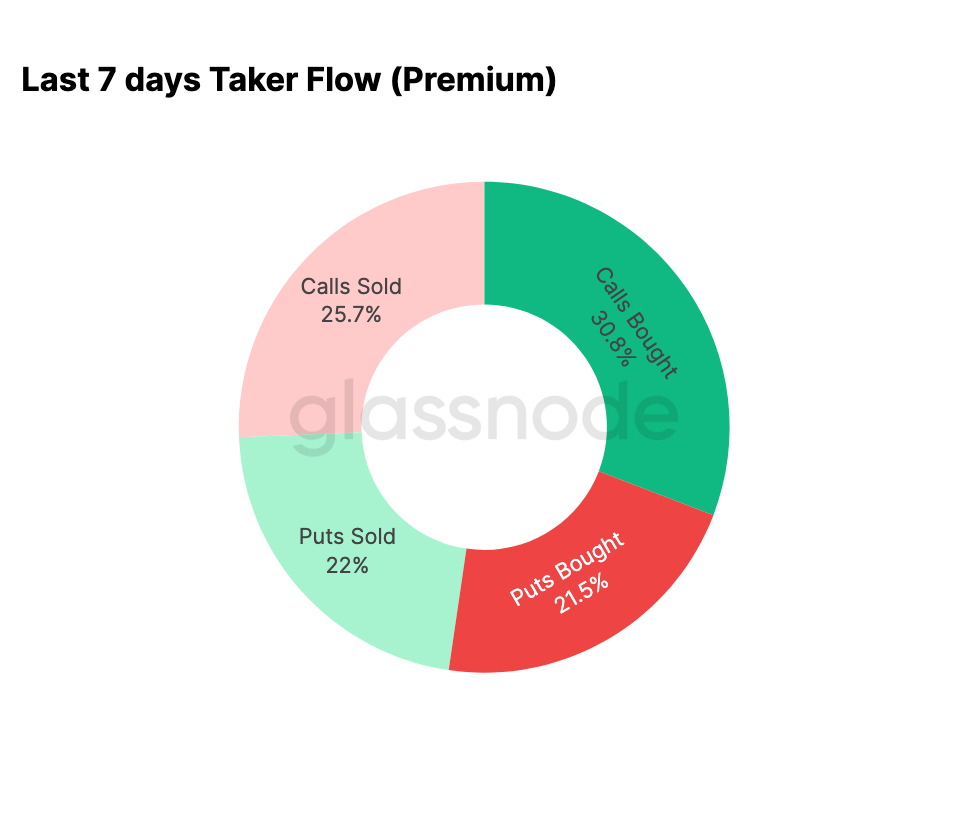

新年フローはコールへ傾斜

フローデータはスキューが示唆する変化を裏付けている。年初以降、上昇ボラティリティの体系的な売りから、能動的な買い積み増しへと活動が移行している。

過去7日間では、コール買いがオプション全体活動の30.8%を占めた。このコール需要の増加は、より高いインプライド・ボラティリティを利用したコール売り(全体の25.7%)によって受け止められている。

ダウンサイド活動は全体ボリュームの43.5%にとどまり、直近の価格上昇を考えれば比較的穏健な割合である。これはスキューのバランス化と即時ダウンサイドヘッジ需要の減少を裏付けている。

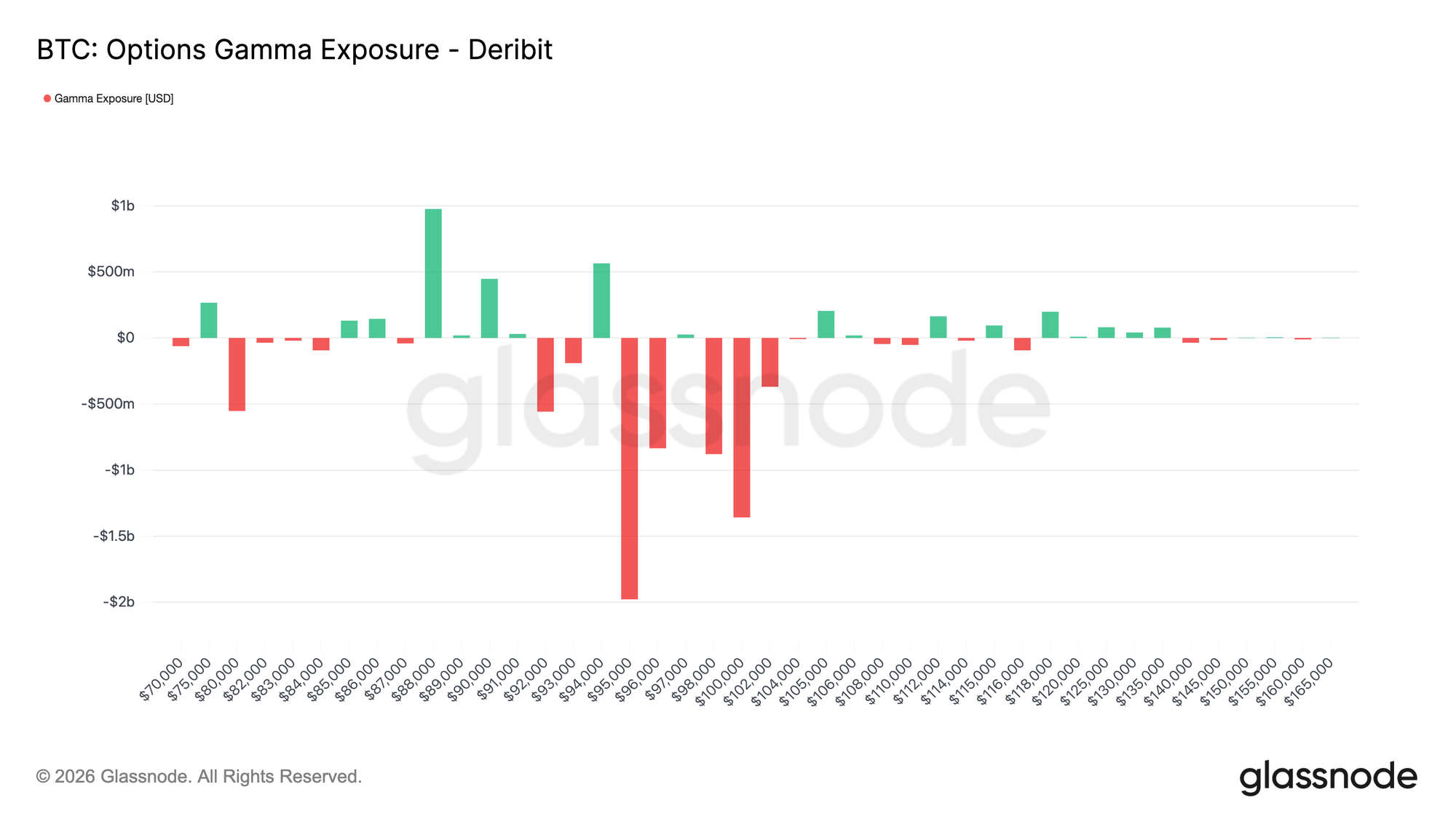

ディーラーガンマは上値レンジでショートに転換

年初のコール優勢フローを受け、ディーラーポジショニングもそれに応じて転換している。現在ディーラーは$95K~$104Kのレンジで主にショートガンマとなっている。

このレンジでは、価格上昇時にディーラーはスポットまたはパーペチュアルを買ってヘッジする必要があり、強含み局面での上昇を機械的に後押しする場合がある。これは年末まで続いていたロングガンマ状態とは対照的である。

第1四半期満期にかけて$95K~$100Kでのテイカーコール買い集中は、リスク表現の明確な変化を浮き彫りにしている。現在のディーラーポジショニングは、ヘッジフローがこのゾーンで価格抑制要因として働かなくなったことを示唆している。

全体として、ガンマプロファイルは年初の市場構造の転換点を反映しており、上昇需要の再燃によって形成されている。

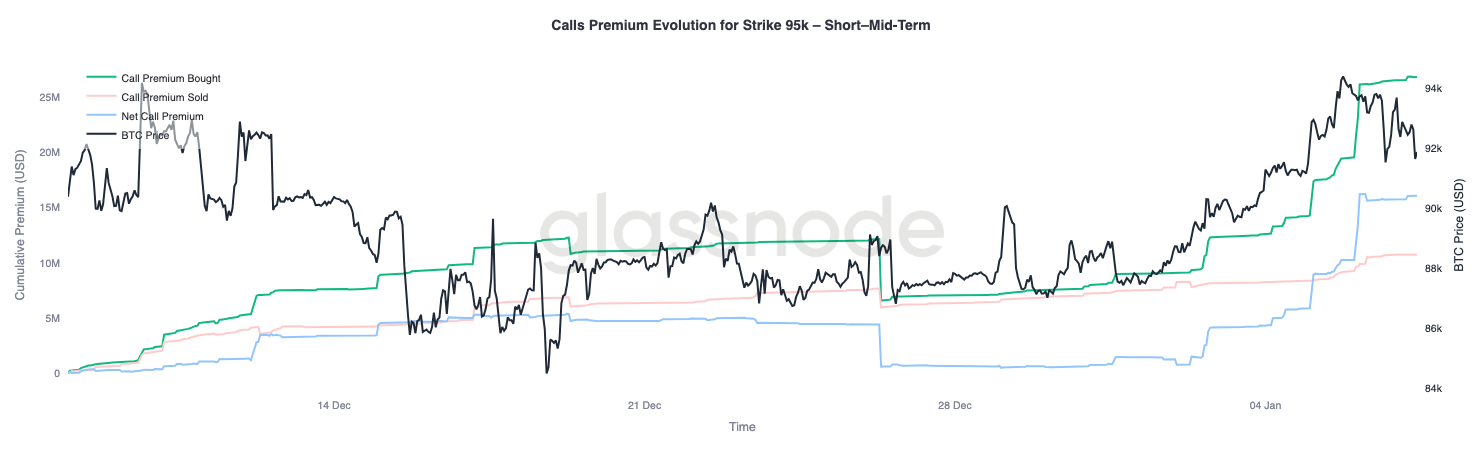

95Kコールプレミアムに見る確信度

$95Kコールストライクは、価格動向の中で市場の確信度を測る有用な指標となる。コールプレミアム買いは1月1日(スポット$87K付近)から加速し、直近のローカル高値$94,400付近まで価格が上昇する中で着実に増加した。

その後、コールプレミアム買いは横ばいとなり、関心の反転でなく一時停止を示している。重要なのは、この横ばいがコールプレミアム売りの顕著な増加を伴っていない点である。

そのため、利益確定は引き続き限定的である。コールプレミアム売りはローカルトップ以降もわずかにしか増加しておらず、上昇エクスポージャーが維持されていることを示している。

総じて、$95K付近のプレミアム挙動は、上昇参加者の忍耐強さを示しており、トレーダーがエクスポージャーを積極的に換金するのではなく、保有継続に自信を持っていることを示す。

結論

Bitcoinは新年を迎え、現物、先物、オプション市場におけるレガシーポジションの大部分を解消した状態である。2025年末のデレバレッジイベントと年末満期サイクルは市場の構造的制約を実質的にリセットし、よりクリーンで透明性の高いシグナル環境を残した。

再び取引参加が戻りつつある初期兆候が現れている。ETFフローは安定化し始め、先物参加が再構築され、オプション市場は上昇参加への明確なシフトを示しており、スキューの正常化、ボラティリティの底打ち、そして主要上値レンジでのディーラーガンマショート化が見られる。

これらのダイナミクスを総合すると、市場は分配主導・防御的な動きから、選択的なリスク再投入と参加再構築への移行期にあることが示唆される。構造的な積み増しは慎重なままであるものの、ポジションオーバーハングの解消と上昇表現の再浮上によって、Bitcoinはよりクリーンな基盤、内部市場構造の改善、拡大への新たなオプショナリティとともに2026年を迎えている。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Bitget UEX 日報|米国が欧州8カ国に関税を課し反発を招く;金と銀がともに史上最高値を更新;米連邦準備制度のPCEデータ発表待ち(2026年1月19日)

プライベートエクイティのH&Fが医療機器メーカーCordisを90億ドル超で売却検討

Syrah、Teslaとのオフテイク救済期限を延長、Vidalia認証は進行中

タイミングゲーム:暗号資産の勝者はライブニュースとマクロカレンダーを追う