マイクロソフトは50周年を迎えたが、本当の成長サイクルはこれから始まる――ゴールドマン・サックスがマイクロソフトを再評価:AIは「50年を超える」ビジネス

2026年1月11日、Goldman SachsはMicrosoftを再度カバレッジし、Buy評価、12ヶ月の目標株価を655ドルとし、当時の株価から37%の上昇余地があるとしました。

Goldman Sachsにとって、Microsoftの50年の発展史を振り返っても、現在は依然として「発見価値(discovery value)」のあるタイミングだと見なされています。

理由は一つだけ:AI。

これは短期的な決算ドリブン型レポートではなく、5~10年の視点でMicrosoftの「AI構造的複利」を考察したリサーチです。

一、市場最大の誤解:MicrosoftのAIをAzureだけと考えていること

現在市場におけるMicrosoftへの見解の相違は、二つの問題に集約されます:

Capexが巨大である一方、Azureの成長率が鈍化している

AIへの投資が本当に利益に転換できるのか、それとも「資金消費競争」なのか

Goldman Sachsの判断は非常に明確です:

「Capex → Azure成長率」という線形フレームワークでは、Microsoftを理解できません。

MicrosoftのAI投資は、単一のポイントに賭けているのではなく、4つの方向に分散されています:

Azure AI(直接的なクラウドコンピューティングによる収益化)

ファーストパーティアプリ(Copilot / 365)

社内AI(Microsoft AI / MAI)

メンテナンス目的の計算能力(既存事業)

これは何を意味するのでしょうか?

Microsoftは「短期的な確実性」と「長期的な堀」の間で、後者を積極的に選択しました。

二、Microsoftの本当のコア優位性:モデルではなく「三層一体」

Goldman Sachsは繰り返し強調しています。AI時代におけるMicrosoftのコア競争力は、「最強のモデルかどうか」ではなく、

インフラ(Infra)+プラットフォーム(Platform)+アプリケーション(App)の三層一体の垂直統合能力

この点はAI時代においてさらに拡大されています。

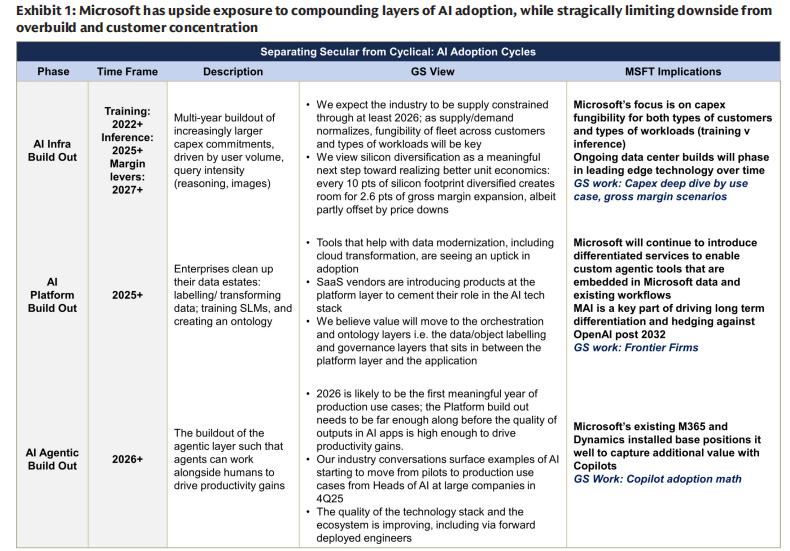

1️⃣ インフラ層(Infra)において

Microsoftは世界最大級のAIインフラストラクチャーの一つ

AI需要下で、Azureはもはやクラウドだけでなく、推論(Inference)優先の世界分散型計算ネットワーク

Microsoftは「トレーニング型スーパーコンピュータ」への依存度を意図的に下げ、より高いROIの推論負荷へとシフトしています

2️⃣ プラットフォーム層(Platform)において

Foundry:企業がAzure上でOpenAI、Anthropic、MAIなどの異なるモデルを柔軟に利用可能

本質的には:AIの「コントロールプレーン」

Microsoftは特定のモデルの勝利に賭けているのではなく、「マルチモデルの長期的共存」に賭けています。

3️⃣ アプリケーション層(Application)において

4億人以上のMicrosoft 365ユーザー

Copilotは単なるプラグインではなく、新しい作業の入り口

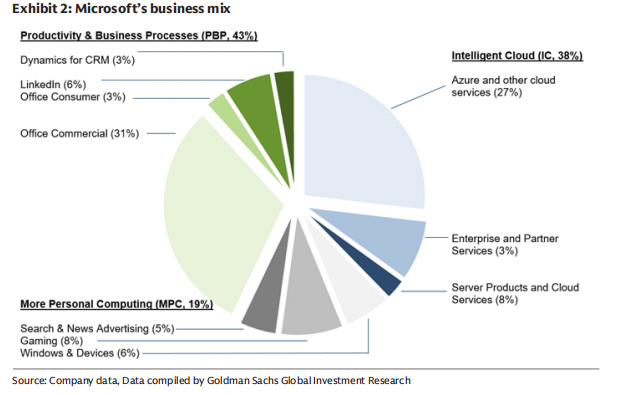

Copilotの10%の浸透率ごとに、プロダクティビティとビジネスプロセス(PBP)部門に約10%の増加成長をもたらすことができます

これはAI商用化のなかで最も確実な収益化ルートです。

三、なぜMicrosoftのAI投資は「下方リスクが限定的」なのか?

これはこのレポートで非常に重要なポイントです。

Goldman Sachsは非常に「金融的」な言い方をしました:

MicrosoftはAIの「Sharpe Ratio」を最大化しています

具体的にはどう理解すべきでしょうか?

上方にはレバレッジ

OpenAIの経済的権益を約27%保有

Copilot、Azure、Agent 365が同時に恩恵を受ける

下方にはヘッジ

自社開発のMAIで単一モデル依存を低減

マルチGPU / マルチチップ / 自社開発シリコン

データセンターが高い「再利用性」を持つ

つまり、仮にAI産業の進路にズレが生じても、

Microsoftが負け組になることは極めて困難です。

四、利益率こそ中長期で最大の変数

市場が懸念するもう一つの問題は:

AIはクラウドコンピューティングの利益率を恒久的に低下させるのか?

Goldman Sachsの答えは否定的です。

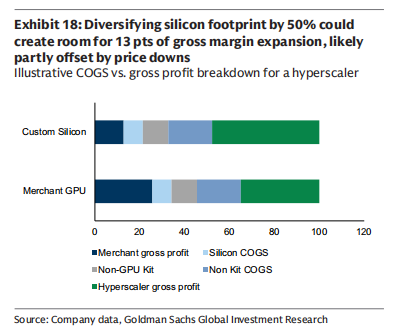

現在のAzure AIの粗利益率は約30%前後で、従来のAzureの60%+と比べて明らかに低いです。

しかし、Microsoft経営陣の目標は非常に明確です:

5~7年以内にAIクラウドサービスの粗利益率を歴史的な高水準に戻す

その実現ルートには以下が含まれます:

自社開発チップの比率向上(潜在的に50%以上)

推論効率の継続的向上

GPUの使用年数を6年に維持

アルゴリズム効率の向上(無限に計算資源を投じるのではなく)

Goldman Sachsの見立て:

AIクラウドの粗利益率は「一旦下がって再び上がる」曲線であり、構造的な悪化ではありません。

五、財務面での結論:なぜGoldman Sachsは655ドルを提示したのか

Goldman Sachsの楽観的シナリオでは:

2030年度のEPSは35ドル超が見込まれる

現在の1兆ドル超企業の中央値が一桁から十数%の成長

Microsoftは依然として20%超の長期的EPS複合成長率を維持できる

これがGoldman Sachsが655ドルの目標株価を提示した核心的なロジックです。

私の理解:

Goldman SachsはMicrosoftを「次のOpenAI」として包み隠すことはなく、

キーワードを何度も強調しています:

システマティック

忍耐

クロスサイクル

Microsoftはある年に「AI投資が価値があるかどうか」を急いで証明しようとはしていません、

目指していることは――

AIを今後50年の企業ソフトウェアの基盤OSにすること。

この観点から見ると、

これは四半期ごとのAzure成長率に注目して取引する銘柄ではなく、

まさに時間を積み重ねて価値を得る典型的なアセットです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

DOJはSamourai Bitcoinの売却を禁止、アドバイザーが発言 – Kriptoworld.com

マクロン氏、報復要求の高まりを受けてEU貿易メカニズムの発動を計画

Intelは基本に賭ける、競合他社はノートパソコン市場でAIを推進

TechCrunch Mobility:「Physical AI(フィジカルAI)」が最新のバズワードに