Barya, Stock, at Bond: Isang Pananaw mula sa Leverage Cycle

Ang stocks, bonds, at cryptocurrencies ay nagsisilbing mga haligi para sa isa't isa; ang gold at BTC ay magkasamang sumusuporta sa US Treasury Bonds bilang collateral, habang ang stablecoins ay sumusuporta sa global adoption rate ng US dollar, kaya't ang proseso ng deleveraging ay nagiging mas sosyal ang pagdadala ng mga pagkalugi.

Ang crypto, stocks, at bonds ay nagsisilbing haligi ng isa't isa; ang ginto at BTC ay magkatuwang na sumusuporta sa US Treasury bilang collateral, habang ang stablecoin ay sumusuporta sa global adoption rate ng US dollar, na ginagawang mas sosyal ang pag-absorb ng mga pagkalugi sa proseso ng de-leveraging.

May-akda: Zuoye

Ang mga siklo ay nagmumula sa leverage, mula sa mabilis na pagsibol at pagbagsak ng mga Meme coin, hanggang sa 80-taong teknolohikal na Kondratiev wave, laging nakakahanap ang sangkatauhan ng puwersa, paniniwala, o organisasyong paraan upang lumikha ng higit pang yaman. Balikan natin nang maikli ang kasalukuyang posisyon sa kasaysayan upang maunawaan kung bakit mahalaga ang pagsanib ng crypto, stocks, at bonds.

Mula noong huling bahagi ng ika-15 siglo at ang Age of Discovery, ang mga pangunahing ekonomiyang kapitalista ay nagpakita ng sumusunod na mga pagbabago:

- Espanya at Portugal—pisikal na ginto at pilak + marahas na kolonyal na plantasyon

- Netherlands—stocks + corporate system (Dutch East India Company)

- Britanya—gold standard + colonial scissors gap (military rule + institutional design + imperial preference)

- Estados Unidos—US dollar + US Treasury + military outposts (iniwan ang direktang kolonyalismo, kontrol sa mahahalagang outpost)

Dapat tandaan na ang mga sumunod ay sumisipsip ng mga kalakasan at kahinaan ng mga nauna; halimbawa, ginamit din ng Britanya ang corporate at stock system, at ang US ay gumamit din ng military rule. Dito, binibigyang-diin ang mga inobasyon ng bagong hegemon. Batay sa mga katotohanang ito, makikita ang dalawang pangunahing katangian ng klasikong kapitalistang trajectory:

- Batas ni Cope ng hegemonya: Tulad ng mga hayop na may tendensiyang lumaki sa ebolusyon, ang sukat ng core economies ay lalong lumalaki (Netherlands -> UK -> US);

- Economic debt cycle: Ang pisikal na asset at produksyon ng kalakal ay napapalitan ng pananalapi, at ang isang klasikong kapitalistang bansa ay umaasa sa bagong inobasyon sa pananalapi para sa kapitalisasyon at kita;

- Pagbagsak ng leverage: Mula sa stocks ng Netherlands hanggang sa financial derivatives ng Wall Street, ang pressure sa returns ay nagpapababa sa halaga ng collateral, hindi malinis ang utang, at napapalitan ng bagong ekonomiya.

Nasa sukdulang lawak na ng global na dominasyon ang US, at kasunod nito ay ang mahaba at magkahalong yugto ng “ikaw ay bahagi ko, ako ay bahagi mo.”

Hindi na makokontrol ang US Treasury, tulad ng British Empire pagkatapos ng Boer War, ngunit upang mapanatili ang marangal na pagtatapos, kailangan ng mga produktong pinansyal tulad ng crypto, stocks, at bonds upang pahabain ang countdown sa debt collapse.

Ang crypto, stocks, at bonds ay nagsisilbing haligi ng isa't isa; ang ginto at BTC ay magkatuwang na sumusuporta sa US Treasury bilang collateral, habang ang stablecoin ay sumusuporta sa global adoption rate ng US dollar, na ginagawang mas sosyal ang pag-absorb ng mga pagkalugi sa proseso ng de-leveraging.

Anim na Paraan ng Pagsasanib ng Crypto, Stocks, at Bonds

Lahat ng nagbibigay ng kasiyahan ay pawang panaginip lamang.

Ang paglaki at pagiging mas kumplikado ay likas na batas ng lahat ng financial instruments at maging ng mga organismo. Kapag ang isang species ay nasa rurok, kasunod nito ang magulong kompetisyon, at ang mas kumplikadong sungay at balahibo ay tugon sa tumataas na hirap ng pagpili ng kapareha.

Nagsimula ang tokenomics sa Bitcoin, na lumikha ng on-chain financial system mula sa wala. Ang $2 trilyong market cap ng BTC, kumpara sa halos $40 trilyong US Treasury, ay tiyak na limitado lamang sa pag-relieve. Ang madalas na panawagan ni Ray Dalio sa ginto bilang hedge sa US dollar ay kapareho ng prinsipyo.

Ang liquidity ng stock market ay naging bagong haligi ng token, lumitaw ang posibilidad ng tokenization sa pre-IPO market, at ang stock on-chain ay naging bagong carrier pagkatapos ng electronification. Ang DAT (treasury) strategy ay magiging pangunahing tema sa unang kalahati ng 2025.

Gayunpaman, dapat tandaan na ang on-chain ng US Treasury ay hindi na kailangang ipaliwanag, ngunit ang token-based bond issuance at on-chain ng corporate bonds ay nasa yugto pa lang ng pagsubok, ngunit nagsimula na ang maliliit na pagsasanay.

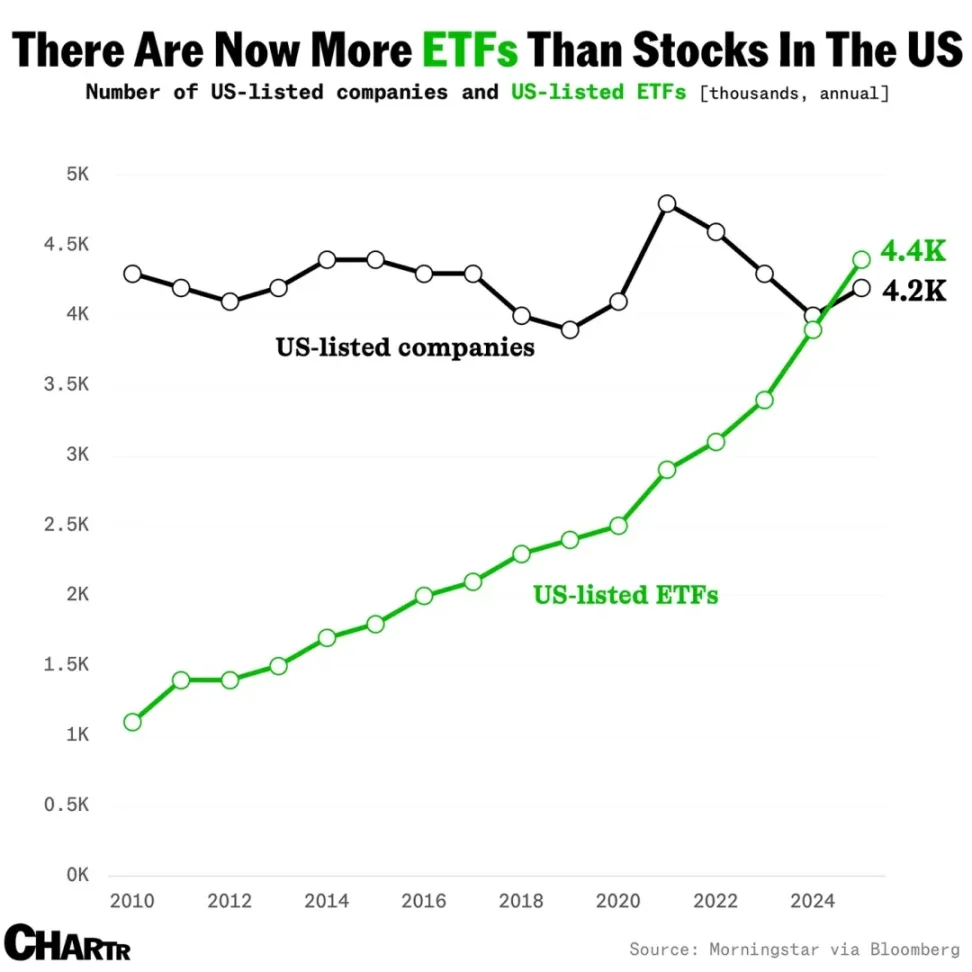

Paliwanag ng larawan: Paglago ng bilang ng ETF, pinagmulan ng larawan: @MarketCharts

Naging independent narrative ang stablecoin, ang tokenized funds at debts ay magiging bagong synonym ng RWA, at ang index funds at comprehensive ETF na naka-anchor sa mas maraming crypto, stocks, at bonds na konsepto ay nagsisimula nang pasukin ng kapital. Mauulit kaya sa crypto ang kwento ng tradisyonal na ETF/index na sumisipsip ng liquidity?

Hindi natin ito mahuhusgahan, ngunit ang mga altcoin DAT at staking-type ETF ay nag-anunsyo na ng pagsisimula ng leverage upcycle.

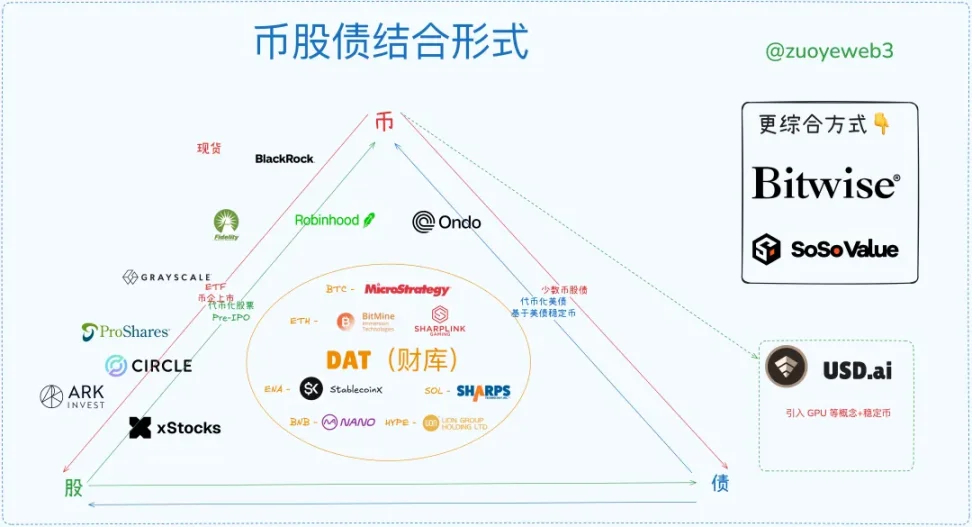

Paliwanag ng larawan: Mga paraan ng pagsasanib ng crypto, stocks, at bonds, pinagmulan ng larawan: @zuoyeweb3

Ang token bilang collateral ay lalong humihina sa DeFi at tradisyonal na pananalapi. On-chain, kailangan ng USDC/USDT/USDS, na sa isang anyo ay mga variant lang ng US Treasury. Off-chain, kailangang maging bagong uso ang stablecoin. Bago ito, nagkaroon na ng sariling pagsasanay ang ETF at RWA.

Sa kabuuan, may anim na pangunahing paraan ng pagsasanib ng crypto, stocks, at bonds sa merkado:

- ETF (futures, spot, staking, general)

- Crypto-stocks (pagbabago ng on-chain use gamit ang financialization)

- Crypto company IPO (Circle bilang pansamantalang “hard cap” ng stablecoin trend)

- DAT (MSTR crypto-stocks-bonds v.s ETH crypto-stocks v.s ENA/SOL/BNB/HYPE tokens)

- Tokenized US Treasury, funds (Ondo RWA theme)

- Pre-IPO market tokenization (hindi pa malaki ang volume, mapanganib na tahimik na yugto, on-chain transformation ng tradisyonal na pananalapi)

Hindi mahuhulaan ang pagtatapos at exit timing ng leverage cycle, ngunit maaaring iguhit ang pangunahing anyo ng siklo.

Sa teorya, kapag lumitaw ang altcoin DAT, ito na ang tuktok ng long cycle, ngunit tulad ng BTC na maaaring mag-sideways sa $100,000, ang US dollar/US Treasury ay magpapasya sa ganap na virtualization, at ang momentum na nailalabas ay mangangailangan ng mahabang panahon upang ma-absorb ng merkado, kadalasan ay tumatagal ng 30 taon: Boer War hanggang sa pag-abandona ng UK sa gold standard (1931-1902=29), Bretton Woods system (1973-1944=29).

Sobrang tagal ng 10,000 taon, kaya dapat samantalahin ang bawat araw. Sa pinakakaunti, bago ang midterm elections ng US sa 2026, may isang taon pang magandang panahon ang Crypto.

Paliwanag ng larawan: Kasalukuyang kalagayan ng crypto, stocks, at bonds market, pinagmulan ng larawan: @zuoyeweb3

Sa kasalukuyang estruktura ng merkado, ang crypto company IPO ay ang pinakamataas at pinaka-niche na track; iilan lang ang crypto companies na makakakumpleto ng US stock IPO, na nagpapakita na pinakamahirap ibenta ang sarili bilang asset.

Ang susunod na pinakamadali ay ang muling pagbebenta ng mga umiiral na de-kalidad na asset, tulad ng BlackRock na naging undisputed giant sa spot BTC at ETH ETF. Ang mas bagong staking-type ETF at general ETF ay magiging bagong arena ng kompetisyon.

Sunod dito, ang DAT (treasury) strategy companies ay nangunguna, at sila lang ang nakumpleto ang three-way rotation ng crypto, stocks, at bonds. Ibig sabihin, base sa BTC, maaaring mag-issue ng bonds, na sumusuporta sa stock price, at ang natitirang pondo ay bumibili pa ng BTC. Ipinapakita nito na kinikilala ng merkado ang BTC bilang ligtas na collateral, at kinikilala rin ang Strategy bilang “representative” ng asset value ng BTC.

Sa larangan ng ETH treasury companies, ang BitMine at Sharplink ay nakumpleto lang ang crypto-stocks linkage. Hindi nila napaniwala ang merkado sa kakayahan nilang mag-issue ng bonds (hindi binibilang ang bonds na inisyu para bumili ng tokens), ibig sabihin, kinikilala ng merkado ang halaga ng ETH ngunit hindi ang halaga ng ETH treasury companies mismo, kaya mNAV ay mas mababa sa 1 (ang kabuuang halaga ng stock price ay mas mababa sa halaga ng hawak na asset).

Ngunit basta kinikilala ang halaga ng ETH, ang high-leverage competition ay magbubunga ng mga panalo, at ang mga matatalo ay ang mga long-tail treasury companies. Ang mga natira ay magiging kinatawan ng ETH, at pagkatapos ng leverage cycle ay sila ang mga panalo.

Ang tokenized stocks ay kasalukuyang mas maliit ang scale kaysa sa DAT, IPO, o ETF, ngunit may pinakamalaking application prospect. Ngayon, ang stocks ay electronic form na naka-store sa iba't ibang server. Sa hinaharap, ang stocks ay direktang magki-circulate on-chain, ang stocks ay magiging token, at ang token ay maaaring maging anumang asset. Gumagawa ng sariling ETH L2 ang Robinhood, pumapasok ang xStocks sa Ethereum at Solana, at tinutulungan ng SuperState's Opening Bell ang Galaxy na i-tokenize ang stocks sa Solana.

Sa hinaharap, ang tokenized stocks ay maglalaban sa pagitan ng Ethereum at Solana, ngunit ang scenario na ito ay may pinakamababang imagination space, mas pinapakita ang technical service aspect, at kinakatawan ang pagkilala ng merkado sa blockchain technology. Ngunit ang kakayahan sa asset capture ay magta-transmit sa $ETH o $SOL.

Sa larangan ng tokenized US Treasury at funds, tila nagiging Ondo single-player ang trend, dahil sa diversion ng US Treasury at stablecoin. Ang hinaharap ng RWA ay kailangang magbukas ng mas maraming non-US Treasury fields, tulad ng non-USD stablecoins. Sa pangmatagalan, napakalaki ng market scale, ngunit laging magiging long-term.

Sa huli, ang Pre-IPO ay gumagamit ng dalawang paraan: una, mag-raise ng pondo bago bumili ng equity; pangalawa, bumili muna ng equity bago i-tokenize at i-distribute. Siyempre, ang xStocks ay gumagawa ng parehong secondary stock market at Pre-IPO. Ang core idea ay gawing tokenized incentive ang unlisted market upang pasiglahin ang publicization ng non-public market. Pansinin ang pahayag na ito—ito ang landas ng paglawak ng stablecoin.

Ngunit sa kasalukuyang legal framework, may natitirang regulatory arbitrage space, ngunit kailangan ng mahabang panahon ng adjustment. Hindi agad magiging public ang Pre-IPO. Ang core ng Pre-IPO ay isyu ng asset pricing power, hindi teknikal na problema, at gagawin ng maraming Wall Street distributors ang lahat para pigilan ito.

Sa kabilang banda, ang tokenized stock equity distribution at incentive distribution ay maaaring i-decouple. “Hindi mahalaga sa crypto people ang equity, mas mahalaga ang incentive.” Tungkol sa taxation at regulatory issues ng equity income, may global practice na, at hindi hadlang ang on-chain.

Kung ikukumpara, ang Pre-IPO ay may kinalaman sa pricing power ng Wall Street, habang ang tokenized stocks ay nagpapalaki ng kita ng Wall Street, nagdadala ng mas maraming distribution channels at liquidity. Magkaibang-magkaiba ang dalawang sitwasyon.

Pagkakatulad sa Upcycle, Pagkakagulo sa Downcycle

Ang tinatawag na leverage cycle ay isang self-fulfilling prophecy. Lahat ng magandang balita ay karapat-dapat tumaas ng dalawang beses, patuloy na nagtutulak sa leverage pataas. Ngunit dahil sa cross-holdings ng institutions ng iba't ibang collateral, sa downcycle, uunahin nilang ibenta ang secondary tokens at lilipat sa safe collateral. Ang retail investors ay walang kalayaan sa aksyon, kaya sila ang magdadala ng lahat ng pagkalugi, kusa man o hindi.

Kapag si Jack Ma ay bumili ng ETH, ang China Renaissance Capital ay bumili ng BNB, at ang CMB International ay nag-issue ng Solana tokenized fund, isang bagong era ang pumapasok sa ating panahon: ang global economies ay nananatiling konektado sa pamamagitan ng blockchain.

Ang US ay ang sukdulan ng Cope's Law, ang pinakamababa ang gastos at pinakamataas ang efficiency ng dominasyon, ngunit nahaharap sa napakakumplikadong interwoven situation. Ang bagong era ng Monroeism ay hindi tumutugma sa objective economic laws. Maaaring hatiin ang internet, ngunit ang blockchain ay likas na buo—anumang L2, node, at asset ay maaaring magkaisa sa Ethereum.

Mula sa mas organikong pananaw, ang pagsasanib ng crypto, stocks, at bonds ay proseso ng palitan ng chips ng whales at retail, katulad ng “pagtaas ng Bitcoin, hindi nakakasabay ang altcoins; pagbagsak ng Bitcoin, mas malaki ang bagsak ng altcoins,” na mas karaniwan sa on-chain ecosystem.

Ipaliwanag natin ang prosesong ito:

- Sa upcycle, umaasa ang institutions sa leverage para lumipat sa mas murang high-volatility assets bilang collateral; sa downcycle, uunahin nilang ibenta ang alt assets para mapanatili ang high-value assets;

- Kabaligtaran ang proseso ng retail: sa upcycle, mas maraming BTC/ETH at stablecoins ang ibinebenta para bumili ng high-volatility assets, ngunit dahil limitado ang kabuuang kapital, kapag naging bear market, kailangang magbenta ng BTC/ETH at stablecoins para mapanatili ang high-leverage sa altcoins;

- Natural na kayang tanggapin ng institutions ang mas malaking drawdown, kaya ang high-value assets ng retail ay napupunta sa kanila, at ang pagpapanatili ng leverage ng retail ay nagpapataas ng tolerance ng institutions, kaya kailangang magbenta pa ng assets ang retail;

- Nagtatapos ang cycle sa pagbagsak ng leverage. Kapag hindi na kayang panatilihin ng retail ang leverage, tapos na ang cycle. Kapag bumagsak ang institutions at nagdulot ng systemic crisis, retail pa rin ang pinakatalo, dahil naipasa na ang high-value assets sa ibang institutions;

- Para sa institutions, laging naisasapubliko ang pagkalugi; para sa retail, ang leverage ay sariling lubid, at kailangan pang magbayad sa institutions. Ang tanging pag-asa ay mauna sa ibang institutions at retail, na kasing hirap ng pagpunta sa buwan.

Ang grading at assessment ng collateral ay panlabas lang; ang core ay ang pagpepresyo ng leverage rate base sa inaasahan sa collateral.

Hindi pa sapat ang paliwanag na ito para sa mas malalaking pagkalugi ng altcoins. Maidaragdag pa na mas gusto ng retail ang pagtaas ng leverage kaysa sa issuers, ibig sabihin, gusto ng retail na bawat asset pair ay 125x. Ngunit sa downcycle, ang tunay na counterparty ng merkado ay ang retail mismo, at ang institutions ay may mas maraming asset at mas komplikadong hedging strategy, na kailangang akuin ng retail.

Sa kabuuan, ang crypto, stocks, at bonds ay nagpapantay ng leverage at volatility. Sa pananaw ng financial engineering, isipin ang isang hybrid stablecoin na bahagi ay base sa US Treasury at gumagamit ng delta-neutral strategy, na nag-uugnay sa crypto, stocks, at bonds. Sa ganitong paraan, ang volatility ng merkado ay nagpapagana ng hedging mechanism, at maaaring kumita pa, sabay na tumataas.

Ang ENA/USDe ay may ganitong katangian. Subukan nating hulaan ang trajectory ng de-leveraging cycle: mas mataas ang leverage, mas maraming TVL at retail trading ang maaakit, hanggang sa umabot sa critical point ang volatility. Uunahin ng project team na protektahan ang USDe peg, isusuko ang ENA price, kasunod ay babagsak ang DAT company stock price, uunahin ng institutions ang pag-exit, at sa huli, retail ang magpapasan.

Kasunod nito, mas nakakatakot na multi-leverage cycle ang lilitaw. Ibebenta ng ENA treasury investors ang stocks para mapanatili ang halaga sa ETH at BTC treasury companies, ngunit laging may kumpanyang hindi makakayanan, dahan-dahang magka-crash, una ang small token DAT, kasunod ang large token small DAT companies, hanggang sa mag-panic ang merkado at bantayan ang kilos ng Strategy.

Sa crypto, stocks, at bonds model, ang US stock market ang huling pinagmumulan ng liquidity, at sa bandang huli ay tatamaan din ng linkage effect. Hindi ito pananakot—may regulasyon ang US stocks pero hindi napigilan ang LTCM quantitative crisis. Ngayon, pinangungunahan ni Trump ang pag-issue ng tokens, at hindi ko nakikitang may makakapigil sa malaking pagsabog ng crypto, stocks, at bonds linkage.

Ang global economies ay magkakaugnay sa blockchain, at sabay-sabay silang sasabog.

Sa ganitong reverse movement, lahat ng natitirang may liquidity, on-chain man o off-chain, sa alinmang anim na paraan ng crypto, stocks, at bonds, ay magiging exit window. Ang pinakakatakot ay walang Federal Reserve on-chain, kaya kapag nawala ang liquidity provider, babagsak ang merkado hanggang sa mag-zero, at magtatapos sa heat death.

Lahat ay magtatapos, lahat ay magsisimula.

Pagkatapos ng mahabang “labor pains,” unti-unting makakaipon ang retail ng pambili ng BTC/ETH/stablecoin mula sa pagde-deliver ng pagkain, at ibibigay sa institutions ang bagong konsepto ng prairie fire. Magsisimula ulit ang bagong cycle. Pagkatapos ng pag-alis ng financial magic at paglilinis ng utang, tunay na labor value pa rin ang magtatapos sa lahat.

Maaaring mapansin ng mga mambabasa, bakit hindi tinalakay ang stablecoin cycle?

Dahil ang stablecoin mismo ay panlabas na anyo ng cycle. Ang BTC/ginto ay sumusuporta sa nanghihinang US Treasury, at ang stablecoin ay sumusuporta sa global adoption ng US dollar. Hindi kayang bumuo ng sariling cycle ng stablecoin, kailangan nitong makipag-couple sa mas batayang asset para magkaroon ng tunay na kita. Ngunit mas madalas na iiwasan ng stablecoin ang US Treasury at mas mag-a-anchor sa BTC/ginto at iba pang mas ligtas na asset, kaya mas magiging banayad ang leverage curve ng cycle.

Konklusyon

Mula sa “anim na classics annotate me” hanggang sa “I annotate the six classics.”

Hindi pa nasasaklaw ang on-chain lending, at ang pagsasanib ng DeFi at CeFi ay nangyayari, ngunit hindi gaanong konektado sa crypto-stocks. Ang DAT ay may kaunting kinalaman, at sa hinaharap ay tatalakayin pa ang institutional lending at credit models.

Ang mahalaga ay pag-aralan ang estruktural na relasyon ng crypto, stocks, at bonds, at kung anong mga bagong uri at direksyon ang malilikha. Nakapirmi na ang ETF, patuloy ang labanan sa DAT, malawak ang expansion ng stablecoin, pinakamalaki ang oportunidad on-chain at off-chain, at walang limitasyon ang potensyal ng crypto-stocks at Pre-IPO. Ngunit mahirap baguhin ang tradisyonal na pananalapi sa pamamagitan ng compatibility, dahil hindi pa nabubuo ang sariling internal circulation system.

Kailangang lutasin ng crypto-stocks at Pre-IPO ang isyu ng equity, ngunit “sa pamamagitan ng equity solution” ay hindi sapat. Kailangang lumikha ng economic effect upang malampasan ang regulasyon. Ang pagharap sa regulasyon ay magdudulot lang ng pagka-bureaucratic. Tingnan ang kasaysayan ng stablecoin—pinakamabisang paraan ang rural encirclement ng urban.

Ang crypto company IPO ay proseso ng redemption at pricing ng tradisyonal na pananalapi sa crypto, at magiging mas karaniwan ito sa hinaharap. Kung magli-list, dapat maaga, dahil kapag nakuha na ang lahat ng konsepto, magiging quantitative valuation na lang ito, tulad ng Fintech at manufacturing, at unti-unting bababa ang imagination space kasabay ng pagdami ng listings.

Ang tokenized US Treasury (funds) ay pangmatagalang layout, mahirap magkaroon ng excess profit, at walang masyadong kinalaman sa retail, mas pinapakita lang ang technical use ng blockchain.

Ang artikulong ito ay pangunahing static macro framework, kulang sa dynamic data, tulad ng partisipasyon ni Peter Thiel sa iba't ibang DAT at ETF allocations at investments.

At kapag nag-exit ang leverage, kabaligtaran ang kilos ng whales at retail: uunahin ng whales ang pagbenta ng secondary assets at itatago ang core assets, habang kailangang ibenta ng retail ang core assets para mapanatili ang leverage sa secondary assets. Ibig sabihin, kapag tumaas ang Bitcoin, hindi laging tataas ang altcoins, ngunit kapag bumagsak ang Bitcoin, siguradong mas malaki ang bagsak ng altcoins. Kailangan ng data para patunayan ito, ngunit sa ngayon, static framework muna upang malinawan ang ideya.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Dumarami ang mga milyonaryo na umuupa ng bahay, malaking pagbabago sa pananaw ng mga mayayamang Amerikano tungkol sa paninirahan

Mula 2019 hanggang 2023, ang bilang ng mga American millionaire na umuupa ng bahay ay higit na nadoble.

Record ng Pangangalap ng Pondo: Paano Patuloy na Nangunguna ang Four.Meme sa Pagbuo ng Kapital On-Chain ng BNB Chain

Ang Four.Meme ay patuloy na nangunguna sa on-chain fundraising ng BNB Chain gamit ang iba’t ibang, epektibo, patas, at transparent na Launchpad mechanism, nagtatakda ng maraming makasaysayang rekord.

CoinShares nakatakdang maging pampubliko sa US sa pamamagitan ng $1.2 billion SPAC merger kasama ang Nasdaq-listed Vine Hill

Mabilisang Balita: Ang European crypto asset manager na CoinShares ay nakatakdang maging publiko sa U.S. sa pamamagitan ng pagsasanib sa special purpose acquisition company na Vine Hill, na magreresulta sa pagiging listed nito sa Nasdaq. Ang kasunduang ito ay nagbibigay ng pre-money valuation na $1.2 billion sa CoinShares, na nagpo-posisyon dito bilang isa sa pinakamalalaking publicly traded digital asset managers.

Ang mga global na produkto ng crypto investment ay nawalan ng $352 milyon sa lingguhang paglabas ng pondo sa kabila ng mas magandang posibilidad ng Fed rate cut: CoinShares

Ayon sa asset manager na CoinShares, ang mga global crypto investment products ay nagtala ng net outflows na $352 million noong nakaraang linggo. Sinabi ni Head of Research James Butterfill na ang mas mahina na payroll figures at ang lumalakas na posibilidad ng U.S. rate cut ay hindi nakatulong upang mapabuti ang sentiment.