Raport badawczy Morgan Stanley: Dlaczego „dane z USA” mogą być błędnie interpretowane? Ponowna ocena wartości globalnej platformy IP Pop Mart

5 stycznia 2026 roku Morgan Stanley opublikował ważny raport analityczny dotyczący Pop Mart International Group (9992.HK).

Główna teza raportu nie jest skomplikowana, ale bardzo reprezentatywna —rynek zbytnio skupia się na Stanach Zjednoczonych i Labubu, przez co niedoszacowuje ogólnego potencjału wzrostowego Pop Mart jako „globalnej platformy IP”.

W tym artykule rozłożę logikę Morgan Stanley na trzy poziomy.

I. Czego obawia się rynek?

—— Dane z USA i „ryzyko pojedynczego punktu” Labubu

W ostatnim kwartale cena akcji Pop Mart była silnie skorelowana zczęstymi danymi sprzedażowymi z Ameryki Północnej.

Główne obawy rynku koncentrują się na dwóch punktach:

Sprzedaż w Ameryce Północnej w 2025 roku została skorygowana w dół do około 6 miliardów RMB

Czy popularność Labubu w USA już osiągnęła „szczyt”

Morgan Stanley wyraźnie wskazuje:

Rynek mechanicznie ekstrapoluje wyjątkowo wysoki poziom z trzeciego kwartału jako trend spadkowy.

Ich ocena jest następująca:

Bardziej rozsądny poziom sprzedaży w Ameryce Północnej w 2025 roku tookoło 7,1 miliarda RMB

W czwartym kwartale nie nastąpiło załamanie popytu, lecz efekt wysokiej bazy wynikający z przedsprzedaży online w trzecim kwartale

Prawdziwy przyrost w czwartym kwartale pochodzi odproduktów innych niż Labubu + kanałów offline

Innymi słowy,„spowolnienie” danych zostało błędnie zinterpretowane jako „recesja”.

II. Kluczowe zmienne, które zostały zignorowane

—— Powrót do offline + szerokość IP

Morgan Stanley uważa, że na rynku Ameryki Północnej zachodzi ważna, choć niedoceniana zmiana:

1️⃣ Online → Offline, to nie jest zła rzecz

Sprzedaż online w Ameryce Północnej stanowiła chwilowo 60%–70%, silnie skoncentrowaną na Labubu

Od czwartego kwartału sprzedaż offline znacząco wzrosła kwartał do kwartału

Roczna produkcja pojedynczego sklepu to ok. 45–50 milionów RMB, okres zwrotu z inwestycji to tylko 1–2 miesiące

W scenariuszach offline:

Struktura IP jest bardziej rozproszona

Użytkownicy spędzają więcej czasu

Sprzyja to „odkrywczym zakupom” i zakupom krzyżowym

To właśnie ścieżka, którą Pop Mart wielokrotnie potwierdzał w Chinach i regionie Azji i Pacyfiku.

2️⃣ Labubu ≠ całe Pop Mart

Bardzo ważna liczba to:

Na około 200 nowych produktów w 2025 roku, tylko około 10 to Labubu

IP inne niż Labubu wzrosły w pierwszej połowie 2025 roku rok do roku o 131%

Morgan Stanley przewiduje w drugiej połowie dalej ~120% wzrost

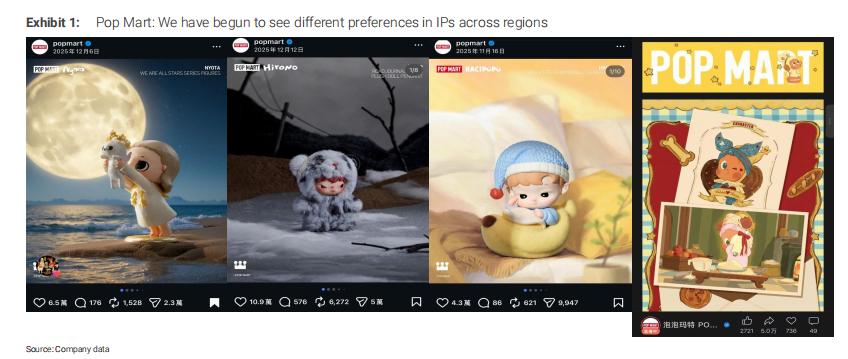

Co ważniejsze,w różnych regionach kształtują się odmienne preferencje IP:

Chiny: Twinkle Twinkle

Zagranica: Hirono, Hacipupu, Nyota i inne

To oznacza, że Pop Mart nie „stawia na jedną postać”, ale zarządzawieloregionalnym portfelem z wieloma IP.

III. Gdzie leży prawdziwy błąd wyceny?

—— Rynek nie docenia „grupowej dynamiki”

Morgan Stanley uważa, że problem z obecną ceną akcji nie tkwi w danych krótkoterminowych, lecz wbłędnie dobranej zmiennej kotwiczącej wycenę.

Obecny konsensus rynkowy:

Zysk w 2026 roku wyniesie ok. poniżej 15,3 miliarda RMB

Przyjmuje się, że tempo wzrostu zysków w latach 2026–2027 wyraźnie spadnie

A ocena Morgan Stanley to:

Przychody grupy w 2026 roku około 48 miliardów RMB (+26%)

Zysk netto około 15,4 miliarda RMB

Jeśli w 2026 roku uda się osiągnąć kwartalny wzrost na poziomie 5%–10%, obecne prognozy są nadal konserwatywne

Przy cenie akcji około 200 HKD:

Odpowiada to około 16-krotności PE w 2026 roku

Jeśli grupa zrealizuje swój potencjał, wycena ma znaczny potencjał do repricingu

Moje zrozumienie:

Moim zdaniem, najważniejsze zdanie w tym raporcie to:

W 2026 roku dyskusja rynkowa przejdzie z „USA + Labubu” do „ogólnej dynamiki Pop Mart”.

Prawdziwą fosą Pop Mart nie jest pojedynczy hit, ale:

Własność IP

Pełna kontrola łańcucha DTC

Szybko iterujące się koło zamachowe produktów

Akumulacja użytkowników dzięki scenariuszom offline

To sprawia, że jest to bardziejplatforma zarządzania IP niż tradycyjna firma zabawkarska.

Jeśli patrzysz tylko na Labubu, ta firma zawsze będzie „droga”;

ale jeśli spojrzysz na to w kontekścieglobalnej transformacji konsumpcji Kidult, to wciąż jest na wczesnym etapie.

Oczywiście, to nadal biznesbardzo wrażliwy na jakość produktu, estetykę i operacje, więc zmienność będzie duża.

Ale przynajmniej patrząc na logikę wyceny na 2026 rok,rynek może jeszcze nie nadążać za jej tempem.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

SpaceX otrzymuje zgodę od FCC na wystrzelenie dodatkowych 7 500 satelitów Starlink

Ranger ICO zebrał 86 mln USD na Solana, znacznie przekraczając cel 6 mln USD