Quando o capital de risco deixa de ser “de risco”, quem sai perdendo?

A Berachain concedeu a uma determinada fundação uma cláusula especial de direito de reembolso durante uma rodada de financiamento, tornando o investimento de risco da fundação praticamente "zero".

Berachain concedeu uma cláusula especial de direito de reembolso a um fundo durante uma rodada de financiamento, tornando o investimento de risco quase “zero”.

Escrito por: Nicky, Foresight News

Em 25 de novembro, segundo reportagem da Unchained, documentos divulgados mostram que o projeto Layer 1 Berachain concedeu ao fundo Nova Digital, da Brevan Howard, uma cláusula especial de direito de reembolso durante a rodada de financiamento Série B, tornando o investimento de 25 milhões de dólares praticamente “sem risco”. Esse “contrato paralelo” gerou ampla controvérsia no setor cripto e fez o mercado reavaliar os jogos de capital por trás do brilho dos projetos de destaque.

Smokey the Bera, cofundador da Berachain, negou a precisão da reportagem, enfatizando que a Brevan Howard ainda é um dos maiores investidores do projeto, com investimentos envolvendo vários acordos comerciais complexos, e que a cláusula do Nova Digital foi criada para proteger caso o token não fosse lançado com sucesso.

A equipe da Berachain mencionou que o fundo Nova procurou ativamente o projeto antes da rodada de financiamento e propôs liderar o investimento, com base em termos unificados. Além disso, o acordo adicional controverso foi feito para atender aos requisitos da equipe de compliance do Nova, e não para garantir a proteção do capital investido contra perdas de mercado. Atualmente, a Brevan Howard ainda é um dos maiores detentores de tokens da Berachain e continuou a aumentar sua posição em BERA durante a volatilidade do mercado, ao contrário do que foi sugerido na reportagem. Além disso, as informações sobre outros investidores terem direito à cláusula de tratamento mais favorável (MFN) são totalmente falsas.

No entanto, essa explicação não dissipou completamente as dúvidas do mercado sobre a falta de transparência das informações.

A Berachain teve origem no projeto NFT “Smokey Bear” em 2021 e, posteriormente, com seu mecanismo de consenso Proof of Liquidity (PoL) e modelo de três tokens (BERA, BGT, Honey), levantou mais de 100 milhões de dólares em financiamento. Em março de 2024, concluiu uma rodada Série B de mais de 69 milhões de dólares com uma avaliação de 1.5 bilhões de dólares, liderada conjuntamente pela Framework Ventures e Nova Digital.

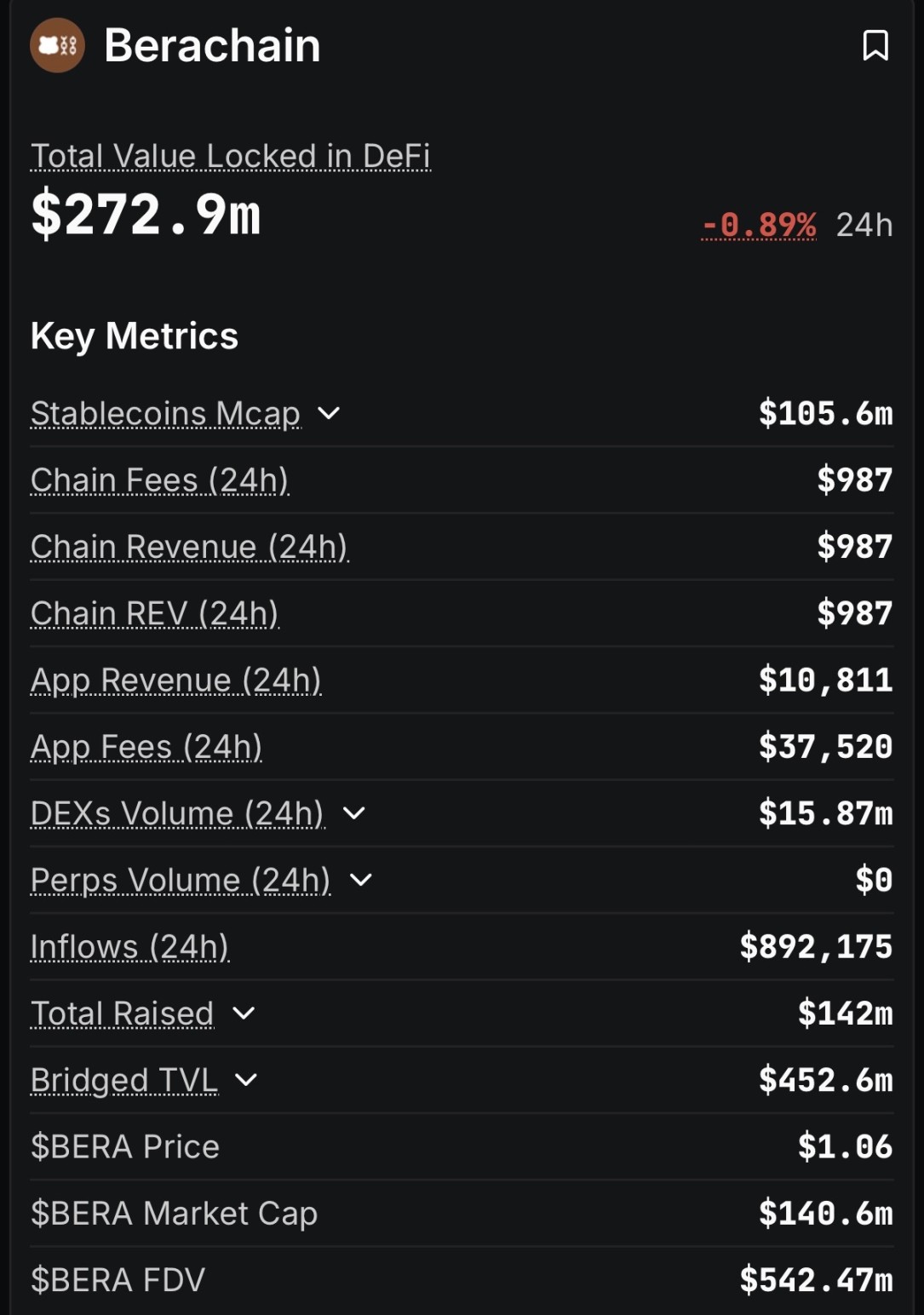

O BERA foi listado em exchanges como Binance e Upbit em 6 de fevereiro de 2025, com o preço de fechamento no primeiro dia em 8,7 dólares, atingindo posteriormente o máximo de 9,19 dólares. No final de março, o preço do token entrou em tendência de queda. Até o momento desta publicação, segundo a cotação da Bitget, o preço do BERA está em 1,03 dólar, com valor de mercado de 138 milhões de dólares e FDV de 534 milhões de dólares.

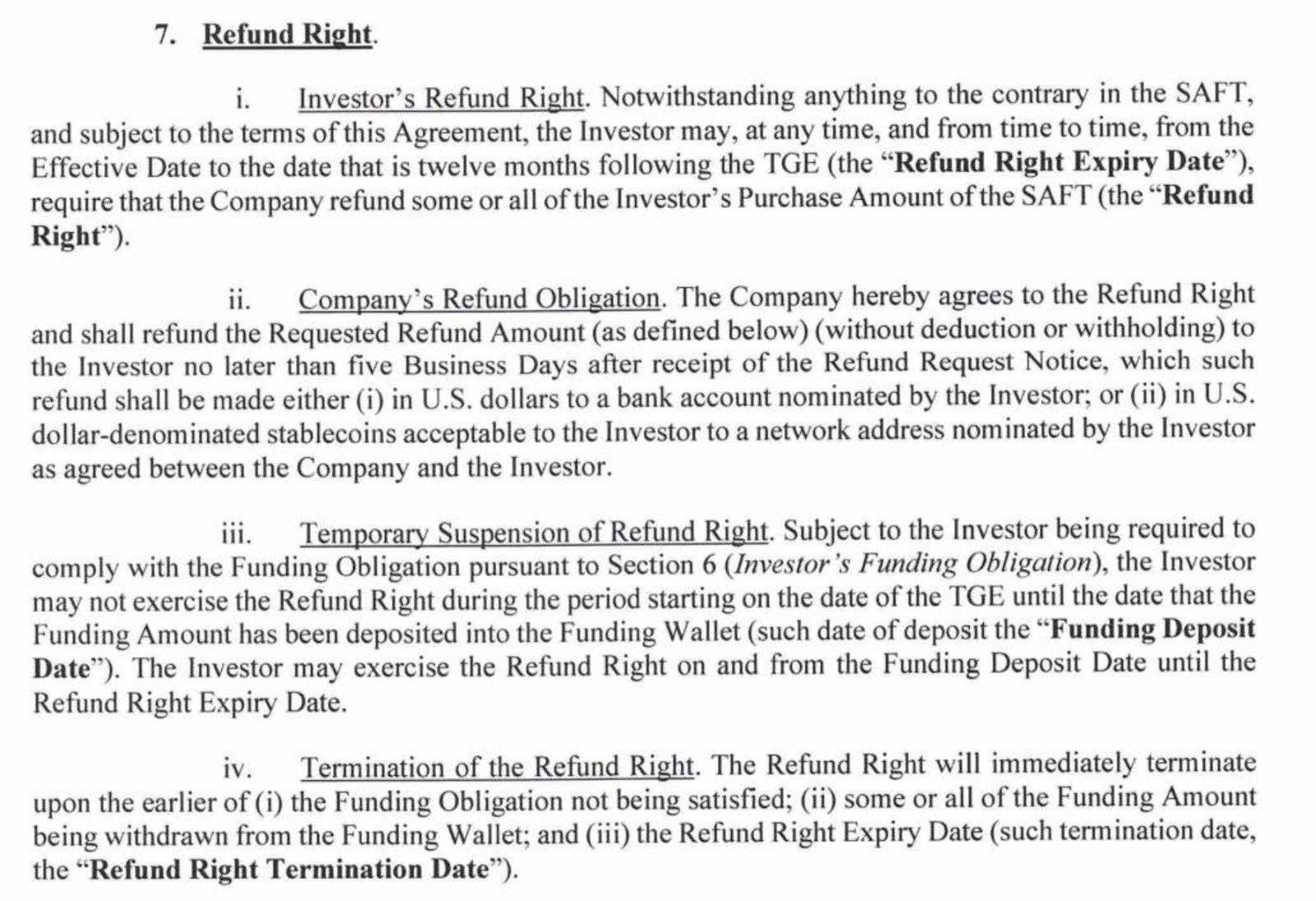

De acordo com os documentos divulgados, em março de 2024, o Nova Digital investiu 25 milhões de dólares na Berachain, comprando tokens BERA a 3 dólares cada. Como co-líder da rodada Série B, o fundo obteve, por meio de um acordo lateral assinado em 5 de março de 2024, o direito de exigir reembolso total dentro de um ano após o TGE. Isso significa que, se o desempenho do token BERA for insatisfatório, o Nova Digital pode exigir que a Berachain devolva todo o capital investido até 6 de fevereiro de 2026.

O preço atual do BERA caiu cerca de 66% em relação ao preço de investimento do Nova Digital. Se considerado o preço atual, a Framework Ventures, co-líder do investimento, já acumula uma perda contábil superior a 50 milhões de dólares em seus tokens.

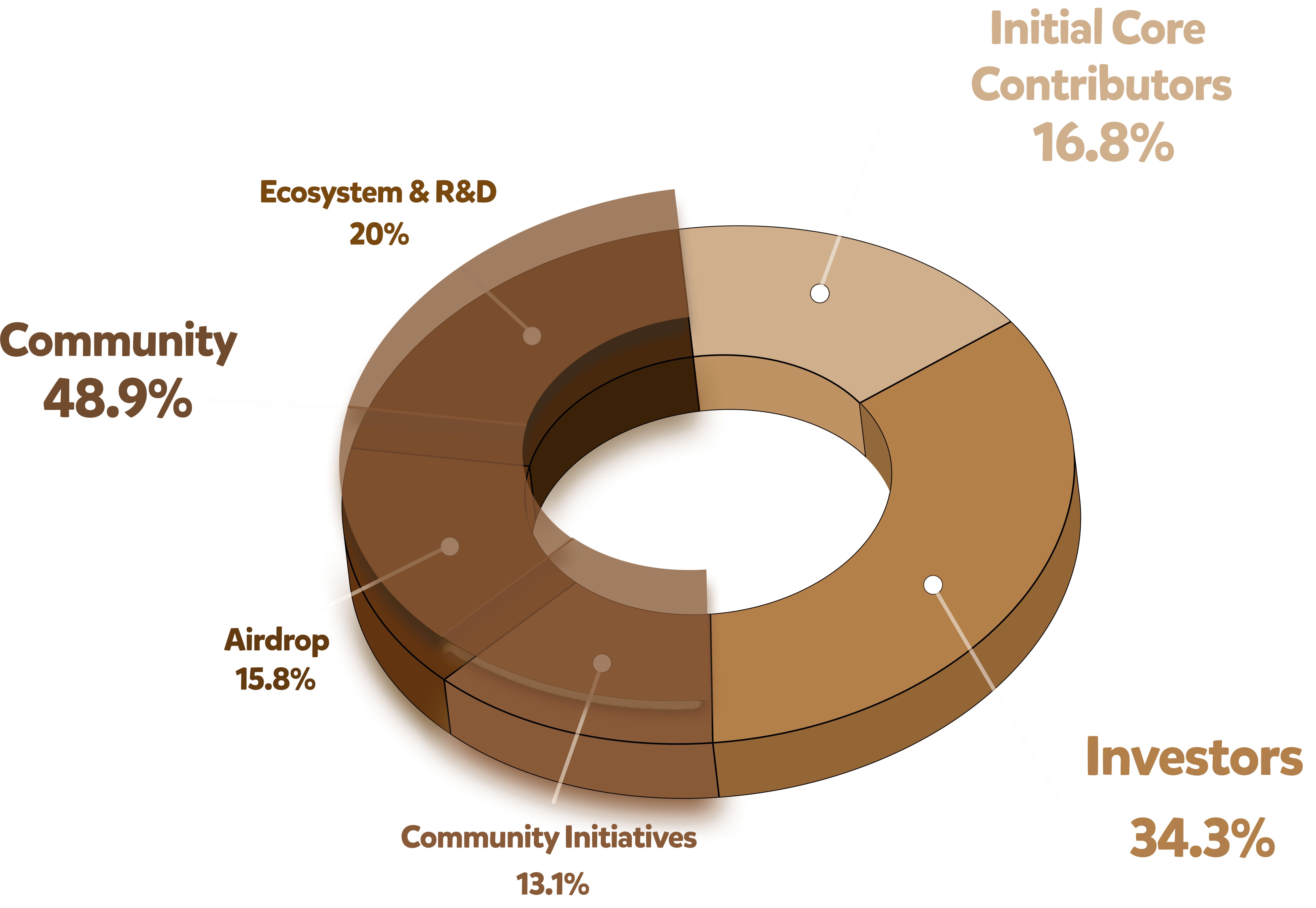

Segundo a tokenomics da Berachain, o total de tokens distribuídos a investidores é de 171,5 milhões (34,3% do fornecimento total), com um período de bloqueio de um ano. Caso o Nova Digital exerça o direito de reembolso, poderá ter que abrir mão da distribuição dos tokens BERA, mas receberá de volta os 25 milhões de dólares em dinheiro.

Vários advogados do setor cripto destacaram que é extremamente raro oferecer aos investidores o direito de reembolso incondicional após o TGE. No venture capital tradicional, os investidores assumem o risco de fracasso do projeto ou desvalorização do token, mas essa cláusula, na prática, oferece proteção de capital ao Nova Digital.

Outro ponto de controvérsia é se a Berachain deveria ter divulgado essa cláusula especial aos outros investidores da rodada B. Dois investidores anônimos da rodada B afirmaram que o projeto não os informou sobre o direito de reembolso do Nova Digital. Advogados do setor cripto apontam que isso pode violar as exigências de divulgação de “informações relevantes” previstas na legislação de valores mobiliários, além de possivelmente ferir cláusulas de tratamento mais favorável (MFN) em alguns acordos de investimento.

Curiosamente, em entrevista concedida em março deste ano, o cofundador do projeto, Smokey the Bera, afirmou: “Se pudéssemos fazer tudo de novo, e a equipe pudesse começar do zero, provavelmente não venderíamos tanta oferta de tokens para fundos de venture capital.”

Além da controvérsia sobre o financiamento, o desenvolvimento do ecossistema da Berachain também enfrenta desafios. Segundo dados da DefiLlama, embora o valor total bloqueado (TVL) ainda esteja em 275 milhões de dólares, a receita de taxas on-chain nas últimas 24 horas foi de apenas 987 dólares.

Ao mesmo tempo, dados da Artemis mostram que a Berachain teve uma saída líquida de 367 milhões de dólares no ano. Alguns aplicativos que foram implantados precocemente na Berachain já foram encerrados ou migraram para outras blockchains, e a atividade da comunidade caiu visivelmente. Apesar de a equipe do projeto tentar reverter a situação com a entrada de capital institucional — como o anúncio da Greenlane Holdings, empresa listada na bolsa dos EUA, de iniciar uma estratégia de tesouraria BERA de 110 milhões de dólares em outubro deste ano, tornando o token seu principal ativo de reserva — o preço do token ainda não se recuperou da baixa.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Jupiter, DEX da Solana, lança JupUSD, devolvendo rendimento nativo do tesouro aos usuários

De US$ 3.5 mil para US$ 12 mil? Eis por que a previsão de Ethereum da BMNR faz sentido