TSMC: O verdadeiro gigante da IA, quem ousaria recusar?

A TSMC divulgou seu relatório financeiro do quarto trimestre de 2025 (encerrado em dezembro de 2025) na tarde de 15 de janeiro de 2026, horário de Pequim, antes da abertura do mercado americano. Os principais pontos são os seguintes:

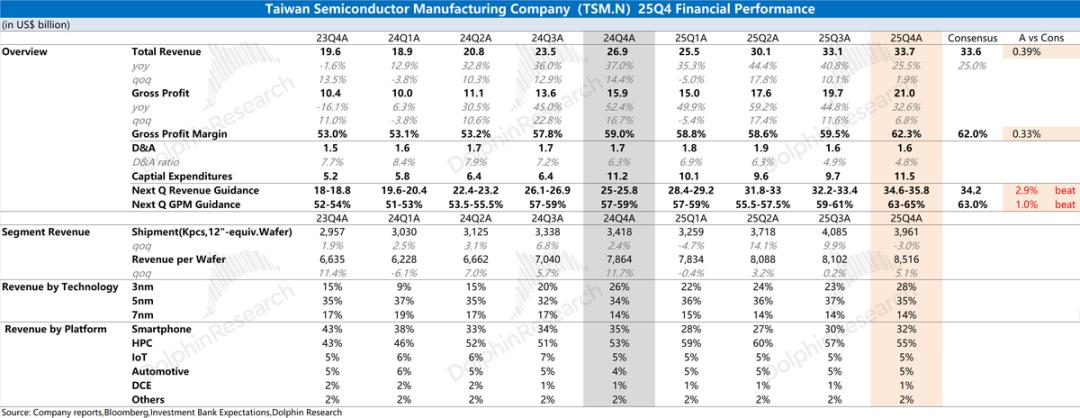

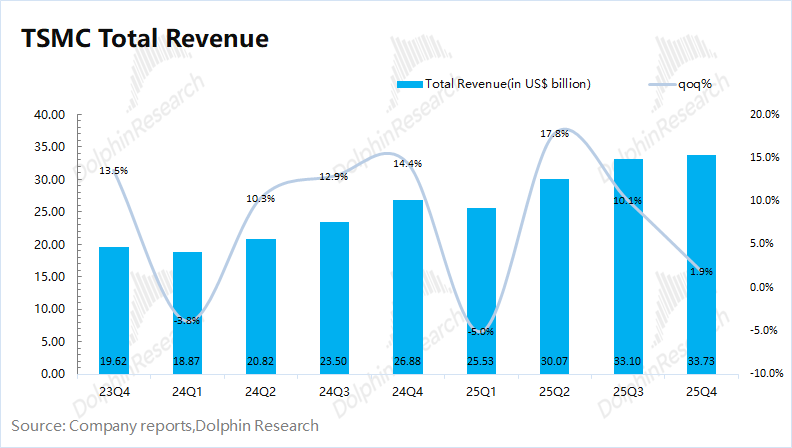

1. Receita: A receita da TSMC neste trimestre foi de US$ 33,7 bilhões, um aumento trimestral de 1,9%, impulsionada principalmente pelos envios dos novos iPhones e pela crescente demanda por chips de IA. Apesar do impacto significativo da valorização do dólar americano neste trimestre, a receita da empresa superou o limite superior do guidance (US$ 32,2-33,4 bilhões).

Considerando o câmbio em novo dólar taiwanês, a receita trimestral da empresa cresceu 5,7%, superando claramente o limite superior do guidance da empresa (+1%).

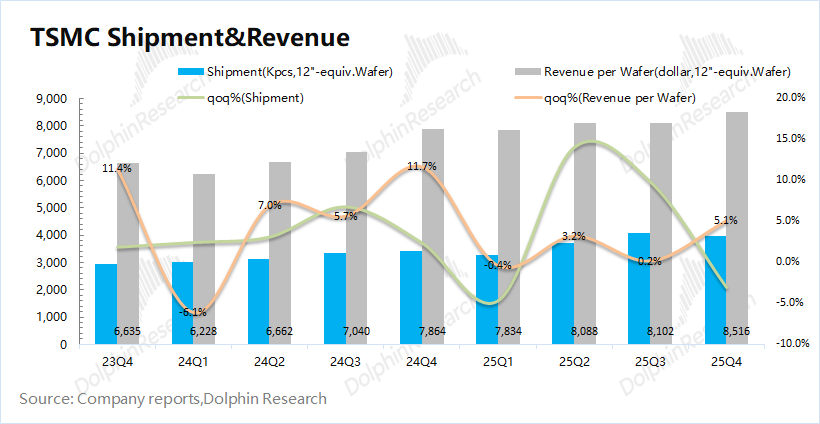

Em relação à relação volume-preço (equivalente a wafer de 12 polegadas): ① O volume de wafers expedidos pela TSMC foi de 3.961 mil unidades, queda de 3% em relação ao trimestre anterior; ② A receita por wafer (equivalente a 12 polegadas) foi de US$ 8.516/unidade, um aumento de 5,1% em relação ao trimestre anterior.

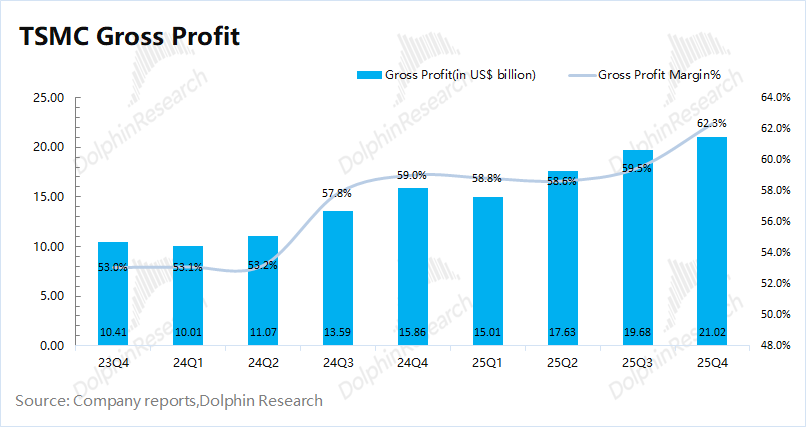

2. Margem bruta: A margem bruta da empresa neste trimestre foi de 62,3%, melhor que o guidance da empresa (59-61%). Especificamente, a elevação da margem bruta foi impulsionada principalmente pelo aumento do preço médio, sendo a participação dos processos de 3nm o fator estrutural para esse aumento. Com a demanda atual por IA, a margem bruta da empresa já está acima de 60%, e a empresa elevou sua margem bruta de longo prazo de 53% para 56%.

3. Progresso dos negócios: processo, aplicações downstream e regiões

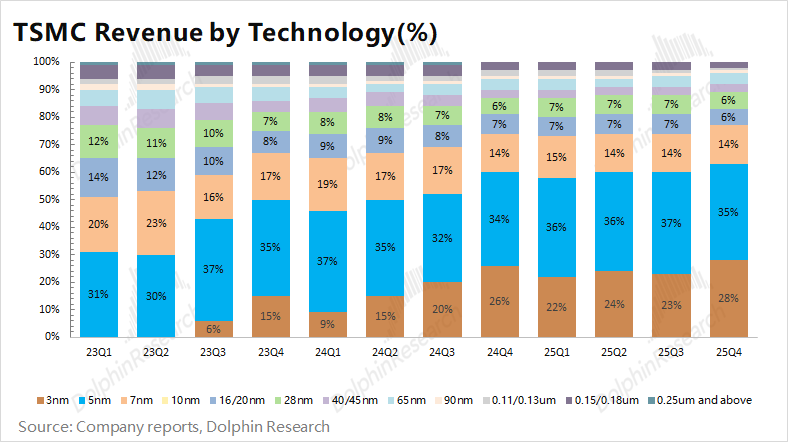

a. Por processo: A participação dos processos avançados abaixo de 7nm da TSMC subiu para 77%, atingindo novo recorde. Impulsionada pela demanda de IA, as capacidades de 3nm e 5nm da empresa estão totalmente utilizadas, representando 28% e 35% da receita, respectivamente. Com a produção em massa de 2nm, os chips de IA migrarão de 5nm para 3nm, e a estrutura de receita da empresa tenderá ainda mais para processos avançados.

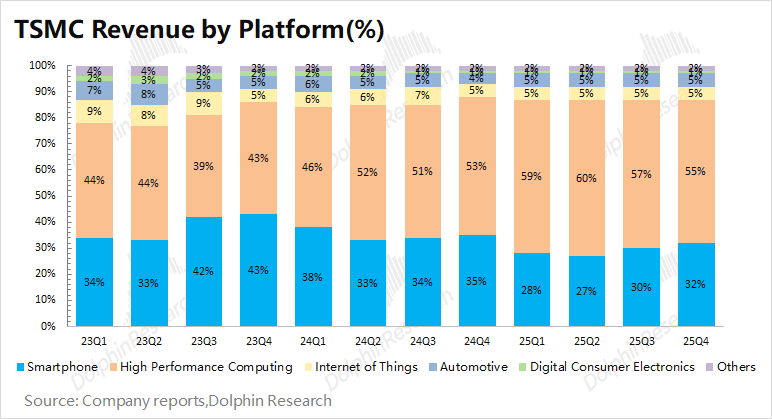

b. Aplicações downstream: O crescimento da receita neste trimestre veio principalmente do segmento de smartphones, devido ao lançamento do novo iPhone. Influenciada pela demanda por chips de IA de empresas como Nvidia e Broadcom, a computação de alto desempenho continua sendo a maior fonte de receita da empresa, atingindo US$ 18,55 bilhões neste trimestre e representando 55% da receita.

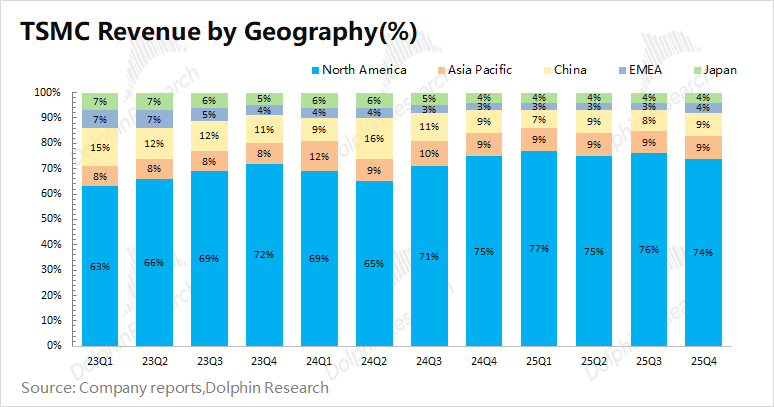

c. Receita por região: A América do Norte continua sendo a maior fonte de receita da empresa, incluindo grandes clientes como Nvidia, Apple e AMD, respondendo por 74% da receita neste trimestre. A receita da China continental neste trimestre foi de cerca de US$ 3 bilhões, representando 9% da receita, ainda sendo a terceira maior fonte de receita da empresa.

4. Despesas de capital: As despesas de capital da TSMC neste trimestre foram de US$ 11,5 bilhões, em linha com as expectativas. As despesas de capital totais para 2025 serão de US$ 40,9 bilhões, aumento de US$ 11 bilhões em relação ao ano anterior, dentro do guidance revisado anteriormente (US$ 40-42 bilhões).

5. Guidance de resultados da TSMC: Para o primeiro trimestre de 2026, a expectativa é de receita entre US$ 34,6-35,8 bilhões (expectativa de mercado: US$ 34,2 bilhões) e margem bruta de 63-65% (expectativa de mercado: 63%), continuando o crescimento impulsionado pelos chips de IA.

Opinião geral do “Sr. Golfinho”: Guidance impressionante, TSMC segue “forte”

Este relatório financeiro da TSMC foi bastante positivo, e o crescimento da receita já estava refletido nos dados operacionais mensais. O crescimento da receita trimestral foi de 1,9%, fortemente impactado pela valorização do dólar americano. Considerando o novo dólar taiwanês, o crescimento trimestral foi de 5,7%. Mais importante neste relatório são margem bruta, despesas de capital e guidance operacional futuro:

① Margem bruta: A margem bruta da TSMC neste trimestre atingiu 62,3%, superando a expectativa de mercado ajustada para cima (62%), principalmente devido ao aumento da participação do processo de 3nm, o que elevou o preço médio.

A empresa elevou o guidance de margem bruta para o próximo trimestre para 63-65%, acima da expectativa do mercado (63%). Com o foco dos negócios migrando cada vez mais para processos avançados, o preço médio dos produtos aumenta, impulsionando a margem bruta para cima.

② Despesas de capital: As despesas de capital deste trimestre foram de US$ 11,5 bilhões, levando o total para 2025 a US$ 40,9 bilhões, um aumento de US$ 11 bilhões em relação ao ano anterior, conforme o guidance revisado (US$ 40-42 bilhões).

Mais importante, a empresa anunciou que as despesas de capital para 2026 subirão consideravelmente para US$ 52-56 bilhões, superando claramente a expectativa do mercado (US$ 48-50 bilhões). Isso significa que a TSMC aumentará novamente as despesas de capital em US$ 11-15 bilhões em 2026, refletindo a confiança da empresa na demanda downstream e na expansão de 2nm.

③ Guidance operacional: A empresa espera um crescimento de receita de cerca de 30% em 2026, em linha com a expectativa de mercado revisada para cima (de 25% para 30%). Isso significa que a TSMC deverá registrar crescimento superior a 30% ao ano por três anos consecutivos entre 2024 e 2026, dando confiança à empresa para aumentar suas despesas de capital.

Além dos resultados centrais da TSMC, o mercado também acompanha os seguintes aspectos:

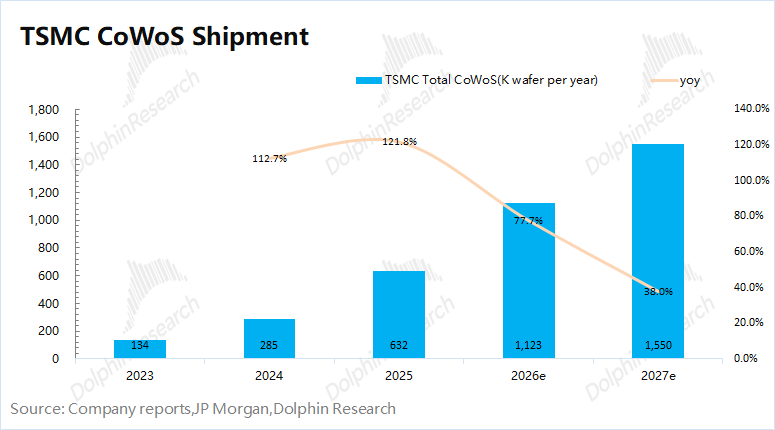

a) Capacidade CoWoS: Atualmente, os principais chips de IA (Nvidia, AMD e TPU) usam o encapsulamento CoWoS, e praticamente toda a capacidade global de CoWoS vem da TSMC (mais de 90%).

Mesmo que as empresas de design de chips queiram aumentar a produção, a alocação da capacidade CoWoS impacta diretamente os embarques de chips de IA, tornando a TSMC peça central da cadeia de IA.

Com base nos dados da indústria e expectativas de mercado, a capacidade mensal atual de CoWoS da TSMC é de cerca de 70 mil wafers, podendo chegar a 120 mil wafers até o final de 2026. O “Sr. Golfinho” estima que, em 2026, a TSMC poderá entregar mais de 1,1 milhão de wafers CoWoS, um aumento anual de 77%, sendo Nvidia, AMD e Broadcom seus principais clientes.

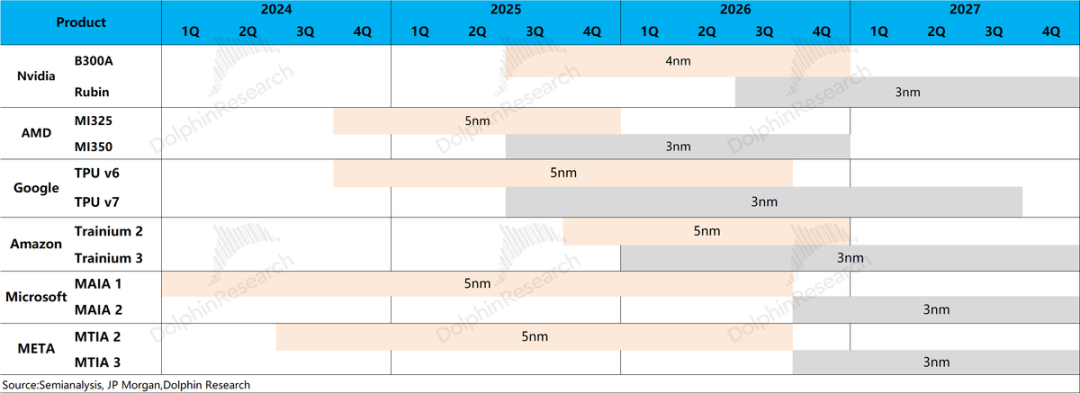

b) Progresso do 2nm e migração de processo: O processo de 2nm da TSMC entrará em produção em massa em 2026, e a empresa migrará parte da demanda de chips para smartphones de Apple, Qualcomm, etc., para a plataforma de 2nm. Ao mesmo tempo, os chips de IA migrarão totalmente para 3nm, com Rubin, MI350 e Google TPUv7 sendo fabricados usando a tecnologia de 3nm da TSMC.

A migração para nós de processo mais avançados também impulsiona o crescimento contínuo das despesas de capital da empresa.

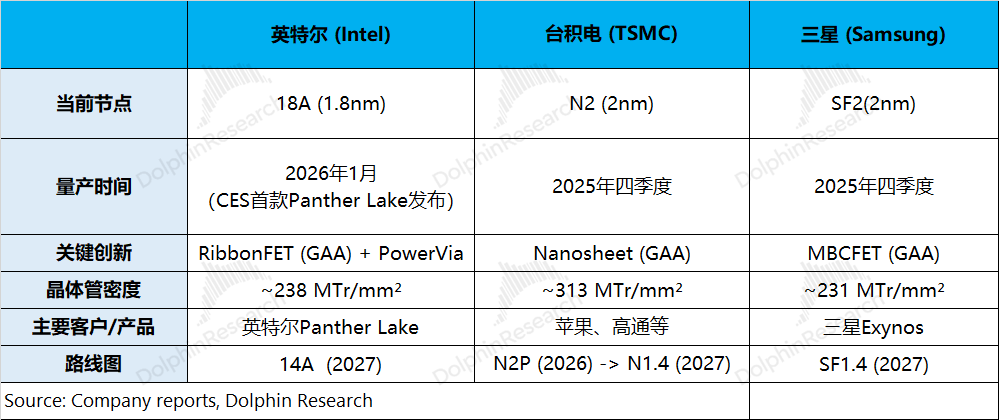

c) Competição no mercado de foundry: Após o início da produção em massa de 2nm da TSMC, Samsung e Intel também avançam, respectivamente, para os nós SF2 (2nm) e 18A (1,8nm).

Porém, tanto Intel quanto Samsung ainda têm diferenças significativas em relação à TSMC: ① A densidade de transistores dos nós mais recentes de Samsung e Intel ainda não chega a 250MTr/mm², abaixo até do N3P (294MTr/mm²) da geração anterior da TSMC;② O rendimento (yield) de Intel e Samsung ainda é relativamente baixo, com a produção em massa se concentrando em chips próprios, enquanto a TSMC possui uma ampla base de clientes externos.

Na verdade, como mostram Google Gemini e GPT, o poder computacional é apenas um aspecto da capacidade dos modelos. Com a oferta de chips de IA apertada, se Intel e Samsung conseguirem melhorar o rendimento, podem captar parte das “encomendas excedentes”.

Considerando os pontos (a+b+c) acima, a TSMC segue à frente dos concorrentes em capacidade tecnológica e variedade de clientes, permanecendo o “elo mais crucial” no mercado de chips de IA.

Com o valor de mercado atual da TSMC (US$ 1,7 trilhão), isso corresponde a cerca de 22 vezes o lucro estimado para 2026 (considerando receita +33% a/a, margem bruta de 62,6%, alíquota de imposto de 16,3%). Considerando o intervalo histórico do P/L (20x-30x), a empresa está próxima ao centro inferior do intervalo.

A TSMC apresentou um bom relatório financeiro. Olhando para 2026, a empresa estabeleceu claramente a meta de crescimento de receita de 30%. Com a capacidade CoWoS e liderança tecnológica, a TSMC continuará sendo a fabricante de chips mais importante da cadeia de IA. O forte crescimento da receita e a margem bruta acima de 60% dão confiança para aumentar os investimentos e injetam otimismo no mercado de IA e semicondutores.

Como os fabricantes de chips de IA dependem da capacidade CoWoS da TSMC, players downstream buscarão “alternativas”, sendo importante acompanhar o progresso do CoWoP e o rendimento de Intel/Samsung.

Mas, até que haja avanços nessas duas frentes, o CoWoS da TSMC permanece a melhor escolha, mantendo a empresa como protagonista absoluta na cadeia de IA.

Segue a análise detalhada

I. Receita: preço médio em alta contínua

A TSMC registrou receita de US$ 33,7 bilhões no quarto trimestre de 2025, acima do guidance anterior (US$ 32,2-33,4 bilhões). A receita cresceu 1,9% no trimestre, impulsionada principalmente pelo novo iPhone. A valorização do dólar americano também teve impacto, mas considerando o novo dólar taiwanês, o crescimento foi de 5,7%, bem acima do guidance.

Como a TSMC divulga indicadores operacionais mensais, o mercado já esperava a receita trimestral. Mas como evoluíram preço e volumes neste trimestre?

O “Sr. Golfinho” analisa os motores do crescimento da receita da TSMC neste trimestre sob as perspectivas de volume e preço:

1) Volume: O volume de wafers expedidos pela TSMC em 2025Q4 foi de 3.961 mil unidades, queda de 3% em relação ao trimestre anterior, devido a ajustes de capacidade na fase inicial da produção de 2nm. A empresa elevou a meta de despesas de capital para 2026 para US$ 52-56 bilhões, aumentando mais US$ 11-15 bilhões, sinalizando clara expansão.

2) Preço: A receita por wafer (equivalente a 12 polegadas) em 2025Q4 foi de US$ 8.516/unidade, alta de 5% em relação ao trimestre anterior. O processo de 2nm da TSMC já está em produção, e os chips de IA migrarão de 5nm para 3nm, o que fará com que a estrutura de produtos da empresa tenda ainda mais para processos avançados, elevando o preço médio.

II. Lucro bruto e margem: firmemente acima de 60%

A TSMC registrou lucro bruto de US$ 21 bilhões no quarto trimestre de 2025, alta de 6,8% em relação ao trimestre anterior. A margem bruta foi de 62,3%, aumento de 2,8 pontos percentuais, com o preço médio dos produtos sendo o principal motor da alta da margem.

As duas métricas que mais preocupam o mercado em relação à TSMC são receita e margem bruta. Como os dados operacionais mensais são divulgados, a receita trimestral já era esperada. A margem bruta, porém, foi um dos focos do trimestre. O “Sr. Golfinho” analisa os principais motores desse aumento:

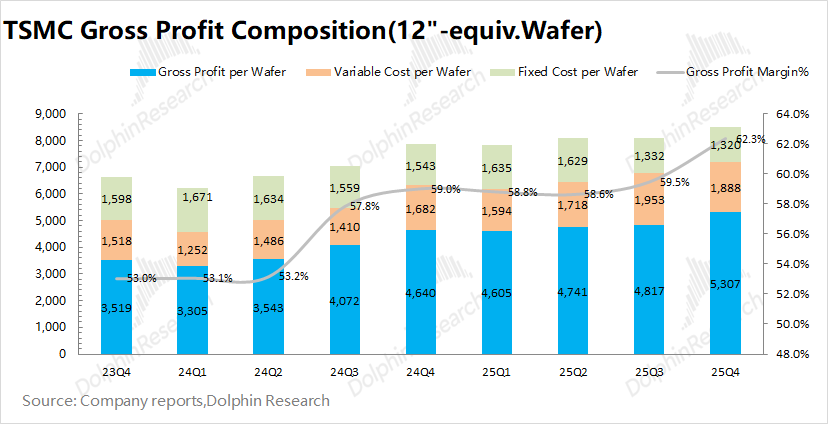

“Lucro bruto = receita por wafer - custo fixo - custo variável”

1) Receita por wafer (equivalente a 12 polegadas): Neste trimestre, a receita por wafer da TSMC foi de cerca de US$ 8.516/unidade, alta de US$ 413/unidade. O preço médio subiu graças ao novo iPhone e ao aumento da participação dos processos de 3nm;

2) Custo fixo (depreciação e amortização): O custo fixo médio da TSMC foi de cerca de US$ 1.320/unidade, queda de US$ 13/unidade. Em novo dólar taiwanês, a depreciação ficou estável; mas, com a valorização do dólar americano, o custo em dólares caiu;

3) Custo variável (outros custos de fabricação): O custo variável médio ficou em US$ 1.888/unidade, queda de US$ 64/unidade. Em novo dólar taiwanês, ficou estável; a variação reflete a valorização do dólar americano.

Combinando os fatores acima, o lucro bruto por wafer da TSMC ficou em US$ 5.307/unidade, alta de US$ 490/unidade. O aumento da margem bruta veio do lado do preço (alta) e do custo (queda), sendo a queda de custo majoritariamente explicada pela valorização do dólar.

III. Estrutura dos wafers: foco maior em processos avançados

3.1 Participação da receita por aplicação

O segmento de computação de alto desempenho (HPC) segue como maior fonte de receita da empresa, com 55% da receita neste trimestre. Impulsionada por chips de IA como a série GB da Nvidia, a receita HPC ficou em cerca de US$ 18,55 bilhões, leve queda trimestral.

Como os trimestres 3 e 4 são tradicionalmente fortes para smartphones, a TSMC direcionou mais envios para fabricantes de celulares como a Apple.

O segmento de smartphones teve receita de US$ 10,8 bilhões, alta de 15% no trimestre, graças ao novo iPhone. Outras áreas, como IoT e eletrônicos de consumo, também cresceram no trimestre devido à sazonalidade.

3.2 Participação da receita por nó de processo

A participação da receita de processos abaixo de 7nm manteve-se em 77%, sendo o core business da empresa. Especificamente, 3nm respondeu por 28% da receita e 5nm permaneceu em 35% neste trimestre. As capacidades de 3nm e 5nm estão totalmente ocupadas, o 2nm iniciou produção em pequena escala no 4º trimestre de 2025 e, em 2026, atingirá produção em massa e contribuirá fortemente para a receita.

Com a migração dos chips de smartphones para 2nm, os chips de IA também estão migrando de 5nm para 3nm. Com a estrutura de processos cada vez mais avançada, a empresa eleva o preço médio dos produtos e amplia a vantagem sobre os concorrentes.

3.3 Participação da receita por região

Em termos regionais, a América do Norte segue como maior fonte de receita da TSMC, com 74%. Isso porque clientes como Apple, Nvidia, AMD e Qualcomm criam forte ligação comercial com os EUA.

Além da América do Norte, a China continental e a Ásia-Pacífico são as outras duas maiores fontes, ambas com 9% neste trimestre. A receita da China continental foi de cerca de US$ 3,04 bilhões, ainda entre as três maiores fontes da empresa, com participação de clientes próxima de 10% no longo prazo.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Jupiter, DEX da Solana, lança JupUSD, devolvendo rendimento nativo do tesouro aos usuários

De US$ 3.5 mil para US$ 12 mil? Eis por que a previsão de Ethereum da BMNR faz sentido