Перспектива тижня: подвійна битва золота та срібла! CPI протистоїть вогню ФРС, геополітична напруга зустрічає хвилю розпродажу індексів

У перший повний торговий тиждень 2026 року відбулося синхронне зростання різних класів активів, і настрій до ризику на Волл-стріт знову набирає обертів.

Бажання інвесторів до ризику є очевидним. Індекс S&P 500 цього тижня зріс на 1,6%, а індекс Russell 2000 — на 4,6%. Vanguard S&P 500 ETF (VOO) залучив 10 мільярдів доларів лише за кілька днів — це вражаюча швидкість для пасивного фонду. Це ознаки вдалого початку року.

Цей фон підштовхнув до зростання циклічні сектори, сировинні товари та спекулятивні активи. Стратеги таких компаній, як Nomura Securities International, також погоджуються з цим, вважаючи, що драйверами цього зсуву стали стійкість ринку праці, зростання транспортних тарифів та стійкий попит на автомобілі. Інвестори переходять від торішніх безпечних ставок і технологічних гігантів до більш ризикованих секторів ринку, які зазвичай ведуть за собою раннє економічне відновлення.

Цього тижня спотове золото зросло більш ніж на 4%, сукупне зростання — понад 177 доларів; спотове срібло зросло майже на 10%, сукупне зростання — понад 7 доларів. На тлі геополітичної нестабільності та зміни очікувань щодо монетарної політики ФРС, комплекс дорогоцінних металів продемонстрував надзвичайну силу.

Після публікації звіту ISM щодо виробничого сектору США, в середині тижня відбулося фіксування прибутку в дорогоцінних металах, оскільки звіт показав сильний економічний стан і тимчасово послабив очікування на швидке зниження ставок ФРС. Однак цей ведмежий настрій швидко зник. У п’ятницю звіт щодо NFP виявив значно слабше, ніж очікувалося, зростання зайнятості, що одразу відновило спекуляції про те, що ФРС продовжить м’який цикл цього року, хоча час зниження ставок може бути відкладений. У вівторок США опублікують індекс споживчих цін (CPI) за грудень, що може істотно вплинути на настрій ринку і визначити динаміку цін на золото і срібло на наступний тиждень.

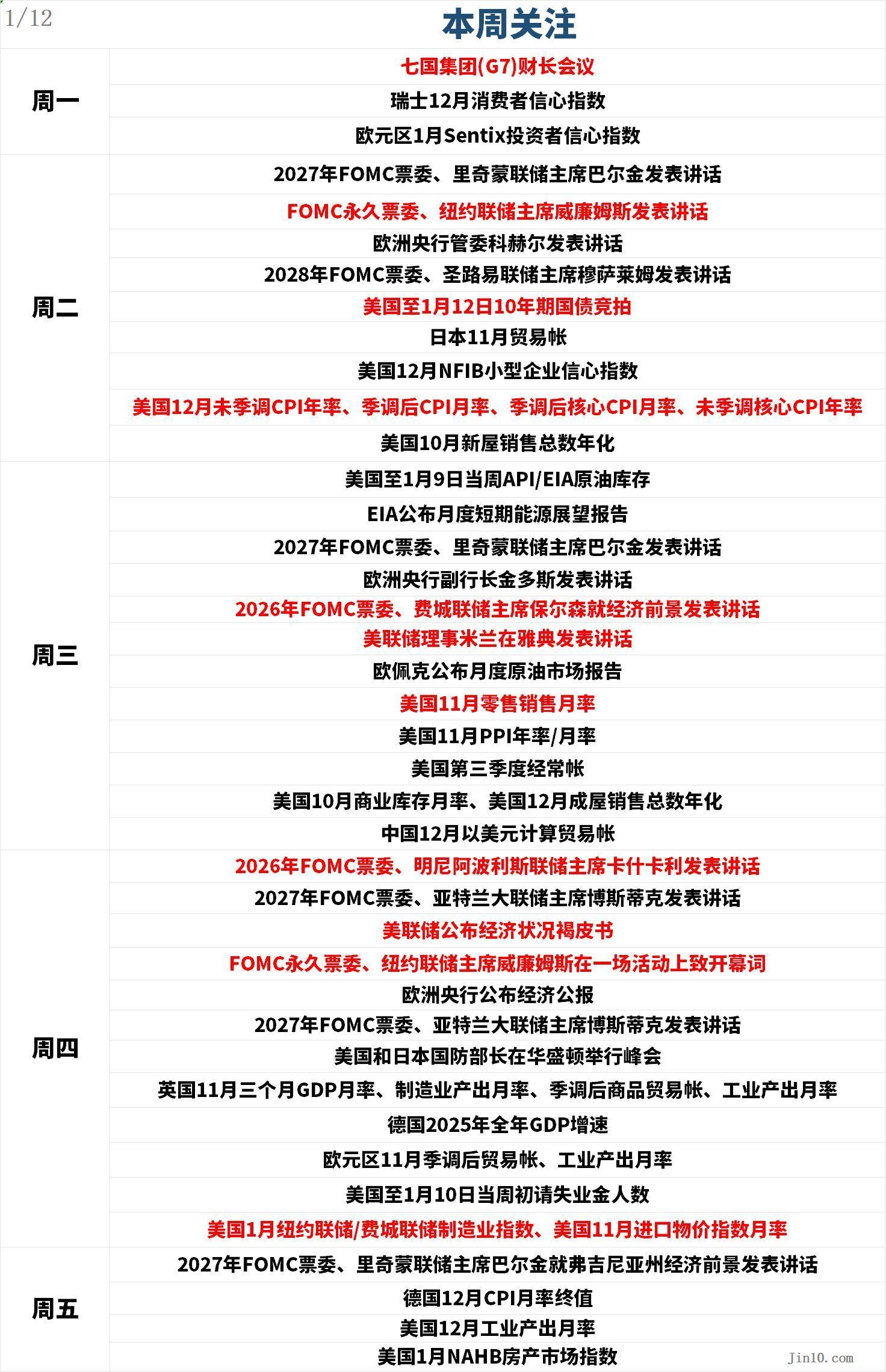

Ось основні моменти, на які ринок звертатиме увагу наступного тижня (час за східноазіатським часом):

Діяльність центробанків: Посадовці ФРС масово виступають наступного тижня, чи не буде зниження ставок до зміни голови Powell?

ФРС:

Вівторок, 01:30 — голосуючий член FOMC 2027 року, президент Федерального резервного банку Атланти Бостік виступить із промовою;

Вівторок, 01:45 — голосуючий член FOMC 2027 року, президент Федерального резервного банку Річмонда Баркін виступить із промовою;

Вівторок, 07:00 — постійний член FOMC, президент Федерального резервного банку Нью-Йорка Вільямс виступить із промовою;

Вівторок, 23:00 — голосуючий член FOMC 2028 року, президент Федерального резервного банку Сент-Луїса Мусалем виступить із промовою;

Середа, 05:00 — голосуючий член FOMC 2027 року, президент Федерального резервного банку Річмонда Баркін виступить із промовою;

Середа, 22:50 — голосуючий член FOMC 2026 року, президент Федерального резервного банку Філадельфії Поулсен виступить з економічними перспективами;

Середа, 23:00 — член ради керуючих ФРС Мілан виступить в Афінах;

Четвер, 01:00 — голосуючий член FOMC 2026 року, президент Федерального резервного банку Міннеаполіса Кашкарі виступить із промовою; голосуючий член FOMC 2027 року, президент Федерального резервного банку Атланти Бостік виступить із промовою;

Четвер, 03:00 — ФРС опублікує Бежеву книгу економічних умов;

Четвер, 03:10 — постійний член FOMC, президент Федерального резервного банку Нью-Йорка Вільямс виступить з вступним словом на заході;

Четвер, 21:35 — голосуючий член FOMC 2027 року, президент Федерального резервного банку Атланти Бостік виступить із промовою;

П’ятниця, 01:40 — голосуючий член FOMC 2027 року, президент Федерального резервного банку Річмонда Баркін виступить із промовою щодо економічних перспектив Вірджинії;

Інші центробанки:

Середа, 16:20 — віце-президент Європейського центрального банку Гіндос виступить із промовою;

Середа, 17:15 — член Комітету з монетарної політики Банку Англії Тейлор виступить у Національному університеті Сінгапуру;

Середа, 23:30 — віце-президент Банку Англії Рамсден виступить у Королівському коледжі Лондона;

Четвер, 17:00 — Європейський центральний банк опублікує економічний бюлетень;

Наступного тижня очікується велика кількість виступів посадовців ФРС, і інвестори шукатимуть додаткові підказки.

П’ятничний звіт щодо NFP не був вражаючим, але зниження рівня безробіття послабило очікування на подальше зниження ставок ФРС у найближчий час. За даними CME, ф’ючерсні трейдери очікують наступного зниження не раніше травня, а можливо й пізніше. Хоча за звітом минулого місяця було створено лише 50 тисяч робочих місць, головний економіст США в JPMorgan Michael Feroli заявив, що цього “достатньо для стабільності ринку праці”.

Стратеги глобального дослідницького відділу Bank of America заявили, що п'ятничні дані зміцнили їхню впевненість, що ФРС не буде знижувати ставки до призначення наступника голови Powell.

Tim Musial, керівник підрозділу фіксованого доходу в CIBC Private Wealth, зазначив: "Я не думаю, що зниження ставок у січні буде розглядатися; зараз — точно ні. Я очікую, що ФРС все ж знизить ставки, але це станеться після першого кварталу".

Morgan Stanley, Barclays та Citigroup також відклали свої очікування щодо зниження ставок ФРС до пізнішого періоду 2026 року.

Економісти Morgan Stanley на основі даних про зайнятість прогнозують зниження ставок у червні та вересні (раніше очікувалося у січні та квітні). Barclays оновив прогноз до червня та грудня (раніше — березень і червень). Citi відмовився від прогнозу зниження у січні, натомість прогнозує пониження на 25 б.п. у березні, липні та вересні.

Важливі дані: вихід CPI, "бойовий клич" для доларових биків?

Вівторок, 21:30 — річний CPI США за грудень без сезонної корекції, місячний CPI з сезонною корекцією, місячний базовий CPI з сезонною корекцією, річний базовий CPI без сезонної корекції;

Середа, 01:00 — EIA опублікує щомісячний короткостроковий енергетичний огляд;

Середа — OPEC опублікує щомісячний звіт про ринок нафти (точний час буде визначено, зазвичай між 18:00 і 21:00 за східноазіатським часом);

Середа, 21:30 — місячний показник роздрібних продажів у США за листопад, річний/місячний PPI США за листопад, поточний рахунок США за третій квартал;

Четвер, 15:00 — тримісячний річний ВВП Великобританії за листопад, місячний обсяг виробництва, скоригований торговий баланс товарів, місячний індекс промислового виробництва;

Четвер, 18:00 — скоригований торговий баланс єврозони за листопад, місячний індекс промислового виробництва;

Четвер, 21:30 — кількість первинних заявок на допомогу з безробіття в США за тиждень до 10 січня, індекс виробництва Нью-Йоркського/Філадельфійського Fed за січень, місячний індекс імпортних цін у США за листопад;

Найважливішою статистикою наступного тижня без сумніву стане CPI за грудень у США. Очікується, що звіт покаже збереження інфляції на високому рівні, що підтримує паузу ФРС.

Аналітик Eren Sengezer зазначає, що дані CPI за грудень навряд чи суттєво вплинуть на рішення ФРС у січні, але якщо вони суттєво відхиляться від очікувань ринку (особливо базовий місячний CPI), це може викликати ринкову реакцію. Якщо місячний показник складе 0,3% або більше, може відновитися занепокоєння щодо стійкої інфляції й сприяти короткостроковому зміцненню долара. Навпаки, якщо показник буде нижчим за 0,2%, це може негативно позначитися на доларі та незначно підтримати міжнародне спотове золото.

Оцінка Atlanta GDP Now свідчить, що США можуть продемонструвати ще одне сильне квартальне зростання, що посилює дискусію про те, чи є потреба у подальшому пом’якшенні монетарної політики.

Бики по долару продовжують натиск, цього тижня курс подолав висхідний трикутник, сформований навколо мінімумів перед і після Різдва. У п’ятницю індекс долара також успішно подолав ключову 200-денну ковзну середню поблизу 98,85, що є сигналом можливого подальшого зростання та відкриває шлях до повернення до максимуму листопада 2025 року на рівні 100,39. У разі прориву індекс може спробувати переміститися до верхньої межі травня 2025 року на рівні 101,97.

З іншого боку, якщо ведмеді активізуються, індекс долара може відкотитися до мінімуму кінця 2025 року на рівні 96,21. Пробиття цього рівня може відкрити шлях до мінімуму лютого 2022 року — 95,13, а потім до дна 2022 року — 94,62.

Важливі події: геополітичні ризики + перебалансування товарних індексів — шанс чи пастка для золота й срібла?

Інвестори уважно стежитимуть за геополітичними новинами наступного тижня.

Державний секретар США Рубіо планує зустрітися з офіційними особами Данії та Гренландії. В інтерв'ю для "The New York Times" Трамп знову підтвердив своє прагнення контролювати Гренландію. “Власність дуже важлива”, — сказав Трамп виданню. Важко передбачити подальший розвиток цієї ситуації, але якщо напруга між ЄС і США зросте, це може змусити інвесторів шукати безпечні активи. У такому випадку міжнародне спотове золото може отримати поштовх до зростання.

Крім того, масові протести по всьому Ірану (включаючи Тегеран), спричинені антиурядовими демонстраціями, також можуть короткостроково вплинути на ризикові настрої на ринку. Трамп заявив, що якщо іранська влада застосує летальну силу проти протестувальників, США можуть вдатися до військових дій проти Ірану. Міністр закордонних справ Ірану Арагчі відповів: “США та Ізраїль вже випробували атаку на Іран, і ця стратегія зазнала повного краху. Якщо вони знову спробують — матимуть той самий результат”. Він додав, що Іран не бажає війни, але готовий до неї. Якщо конфлікт в Ірані загостриться і США активно втрутяться, міжнародне спотове золото може й надалі отримувати вигоду від притоку коштів у безпечні активи.

Останнє тижневе опитування Kitco News щодо золота показує, що на Волл-стріт майже повний консенсус щодо бичачих перспектив золота найближчим часом, а роздрібні інвестори зберігають переважно оптимістичний настрій.

Старший ринковий аналітик Barchart.com Дарін Ньюсом зазначає: “Відповідно до першого закону Ньютона, застосованого до ринку: ринок у тренді залишатиметься у тренді, поки зовнішні сили не вплинуть на нього. Я не думаю, що ці зовнішні сили зміняться, і найочевидніше — це інтерес до купівлі з боку інвесторів та центробанків”.

Президент та головний операційний директор Asset Strategies International Річ Чекан зазначив: “Календар змінився з 2025 на 2026 рік... але фундаментальні чинники ринку не змінилися. Центральні банки досі купують. Напруженість в Україні, Газі та Венесуелі зберігається. Фіатні валюти й надалі управляються безвідповідальними політиками. Долар все ще слабкий. Ставки все ще низькі. Інвестори шукають золото як безпечну гавань”.

Старший стратег Forex.com Джеймс Стенлі заявив: “Я думаю, що рівень 4500 доларів може стати перешкодою для биків, але наразі вони підтримують корекцію, тож я не бачу доказів завершення поточного зростання. Я схильний вважати, що тренд залишиться в силі, доки не з’являться докази протилежного”.

Керівник валютної стратегії Forexlive.com Адам Баттон зазначив: “На початку 2026 року ми спостерігаємо руйнування міжнародних законів і норм, що глибоко вплине на долар і золото... На початку року ми бачимо, як США затримують іноземних президентів, говорять про окупацію Куби, Ірану та інших країн, про бомбардування Мексики, і використовують нафтові кошти Венесуели так, як вважають за потрібне”.

Баттон зазначає, що хоча кожне питання саме по собі важливе, Гренландія — найважливіша. “Данія має приблизно 90 мільярдів доларів валютних резервів, вони не розкривають деталі, але можна сміливо припустити, що половина — це долари. Якщо ви Данія або Нацбанк Данії, ви хочете зберігати доларові резерви на випадок конфлікту щодо Гренландії? Навіть під час переговорів, ви не хотіли б, щоб США погрожували вам конфіскацією резервів. Трамп любить крайні позиції, а (адміністрація Байдена) конфіскувала російські резерви. Думаю, Трамп вже з початку цього року знову показує, що готовий порушувати міжнародні норми та закони. Влади відкрито обкрадають союзників на міжнародній арені”.

У такій ситуації під загрозою опиняється весь світовий порядок, а долар перебуває у його центрі. “Долару нема куди подітися, окрім як у країни з нижчим статусом у міжнародній системі”, — зазначив він.

Баттон також вважає, що рішення Верховного суду щодо тарифних повноважень Трампа стане важливим моментом для золота. Верховний суд цього тижня відклав рішення щодо тарифів. “Справжнє питання — чи Верховний суд вже став підрозділом уряду? Чи це досі незалежний і неупереджений конституційний орган? Відповідь на це питання може викликати волатильність ціни на золото на 500 доларів.”

Аналітики CPM Group після закриття торгів у четвер опублікували рекомендацію продавати з початковою цільовою ціною 4385 доларів за унцію, стоп-лосс — 4525 доларів, термін — з 9 по 20 січня 2026 року. Аналітики додають: “У довгостроковій перспективі до кінця січня і залишку першого кварталу ціни, ймовірно, зростатимуть, оскільки політичні та економічні ризики залишаються невирішеними. Однак спочатку можлива короткострокова хвиля розпродажу”.

Старший аналітик Kitco Джим Вайкофф зазначив: “З технічної точки зору, наступна бичача ціль для лютневих ф'ючерсів на золото — закриття вище історичного максимуму 4584 долари (міцний опір). Найближча ведмежа ціль — пробити 4284,30 долара (важлива технічна підтримка). Перший опір — 4500 доларів, далі — максимум тижня 4512,40 долара. Перша підтримка — 4415 доларів, далі — 4400 доларів.”

Наступного тижня золото і срібло також можуть зіткнутися з втручанням щорічної події: річне перебалансування основних товарних індексів, таких як S&P GSCI та Bloomberg Commodity Index, що може спричинити масові розпродажі ф’ючерсів на золото й срібло.

Saxo Bank зазначає, що протягом кількох місяців інформація про розпродажі, пов’язані з перебалансуванням, вже була врахована ринком. Це зменшує ризик неорганізованої поведінки цін і підвищує ймовірність, що значна частина корекції вже закладена у ціни. Тому поведінка ринку під час вікна перебалансування може дати більше інформації, ніж самі потоки капіталу. Якщо золото і срібло стабілізуються або відновляться на тлі механічних розпродажів, це свідчитиме про сильний підлягаючий попит і підтвердить, що нещодавнє зростання не є лише наслідком імпульсу чи FOMO. Навпаки, якщо ринок не зможе поглинути ці потоки, це зробить позиції крихкішими і підвищить ризик глибшої (хоча й технічної) корекції. Ключовими сигналами залишаються зміни в незакритих контрактах, внутрішньоденна ліквідність, а також чи зосереджена слабкість ціни у передбачувані часові вікна виконання чи поширюється на ширший торговий період.

Підсумовуючи, річне перебалансування товарних індексів — це короткострокова, але могутня технічна сила, особливо після такого надзвичайного року, як 2025. Для золота й срібла це радше механічний тест, ніж фундаментальна оцінка. Незважаючи на підвищення ризику волатильності найближчим часом, слабкість, викликана перебалансуванням, слід сприймати з технічної точки зору. Після закінчення цього процесу увага знову може переключитися на структурні сили, що сприяли зростанню цін минулого року. Тому те, як золото і срібло пройдуть ці дні перебалансування, може дати цінний сигнал щодо стійкості попиту.

Звітність компаній: старт сезону звітів на Wall Street, невирішене питання тарифів у Верховному суді — чи зможе S&P прорватися через 7000?

Сезон звітності за четвертий квартал на Wall Street стартує, і вже наступного тижня банки, такі як JPMorgan (JPM.N), Citigroup (C.N), Bank of America (BAC.N), а також Delta Air Lines (DAL.N) оголосять свої звіти.

У п’ятницю, попри те що ф’ючерси на федеральні фонди відображають низьку ймовірність повторного зниження ставок до другої половини року, акції США зросли. Оскільки дедалі більше циклічних секторів ринку проривають опір і зростають, а технологічний сектор переживає труднощі, інвестори покладають надії на те, що прискорення економіки США принесе ширші вигоди та зростання прибутків. Це популярна тема у прогнозах провідних банків і інвесткомпаній Волл-стріт на 2026 рік.

Старший економіст Interactive Brokers Хосе Торрес зазначає: “Штучний інтелект втомлюється, і Волл-стріт шукає інші сфери ринку, які можуть підтримати зростання акцій — коли економіка прискорюється і ставки знижуються, це справді хороша новина для багатьох секторів, які останніми роками не брали участі у зростанні так активно, як технології”.

За даними FactSet, аналітики Волл-стріт вже прогнозують сильне зростання прибутків — не лише для великих компаній, а й для малих. Це має допомогти підтримати подальше зростання акцій різного розміру.

Після сильного початку торгів у 2026 році S&P 500 наближається до позначки 7000, а Dow Jones — до 50 000.

Макростратег багатосекторних активів State Street Bank Cayla Seder зазначає: “Дані щодо ринку праці в п’ятницю більше свідчать про баланс, а не слабкість. Показники досить сильні, щоб свідчити про добрий економічний стан, але не настільки, щоб ринок очікував серйозних змін монетарної політики, що добре для акцій”.

Тим часом, Верховний суд цього тижня не виніс довгоочікуваного рішення щодо легітимності тарифів Трампа. Рішення щодо тарифів залишається одним із головних випробувань для акцій і облігацій США, і суд може опублікувати додаткові рішення протягом найближчих двох тижнів. Скасування тарифів може підвищити маржу прибутку та зменшити навантаження на споживачів, що підтримає акції. Водночас, казначейські облігації США можуть опинитися під тиском, оскільки потенційні стимули ускладнюють перспективи зниження ставок ФРС і можуть погіршити бюджетний дефіцит уряду.

Графік вихідних:

У понеділок (12 січня) — День повноліття в Японії, торги ф’ючерсами на держоблігації США на CME відкриваються о 15:00 за східноазіатським часом; Токійська фондова біржа не працює.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Ethereum: Бутерін розкриває основні майбутні реформи

Samsung готується виплатити рекордні бонуси, оскільки бум AI приносить прибутки

Bitcoin набирає обертів через зростання попиту на ETF