Chi ha diretto il crollo di oggi? Non è stata la lettera di dimissioni di Powell, ma l’aumento dei tassi deciso da Kazuo Ueda.

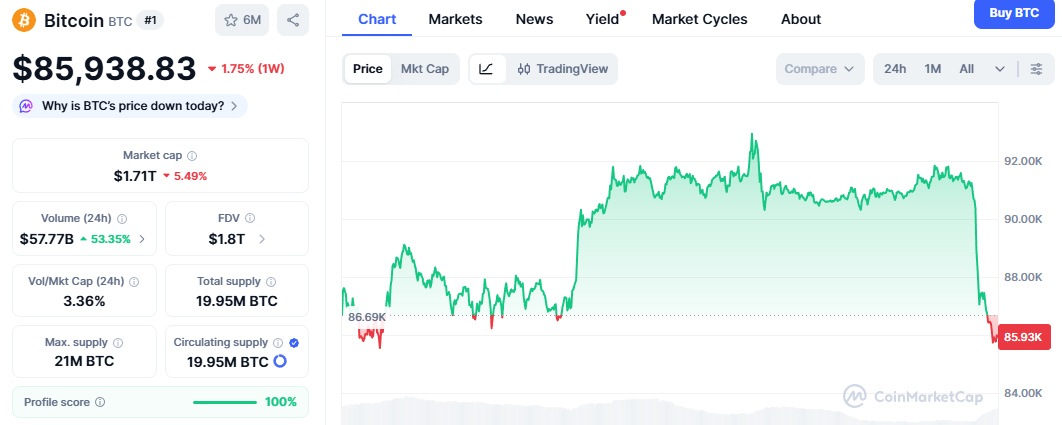

Il 1° dicembre il mercato delle criptovalute ha subito un crollo, con Bitcoin che ha registrato un calo giornaliero superiore al 5%. Il fattore scatenante è stata la voce sulle dimissioni del presidente della Federal Reserve, Powell, ma la causa principale risiede nella possibilità che la Banca del Giappone ponga fine alla sua politica dei tassi di interesse zero, innescando un processo globale di deleveraging.

Il 1° dicembre, il mese conclusivo del mercato crypto, inizialmente carico di aspettative, si è aperto con un crollo drammatico.

Nella serata di domenica (fuso orario dell’Estremo Oriente), Bitcoin è precipitato senza alcuna resistenza da oltre 90.000 dollari, toccando un minimo di 85.600 dollari, con una perdita giornaliera superiore al 5%. Il mercato delle altcoin è stato ancora più sanguinoso, con l’indice di paura che è schizzato alle stelle in un attimo.

La miccia apparente è stata una voce terrificante che si è diffusa freneticamente sui social media: il presidente della Federal Reserve, Powell, annuncerà le sue dimissioni lunedì sera.

Ma questa è solo la superficie.

In questa bolla informativa, i trader sono stati spaventati dai pettegolezzi politici di Washington, ignorando però il vero segnale di pericolo che arrivava da Tokyo. Non si è trattato solo di uno sfogo emotivo causato da una voce, ma di una lezione da manuale di deleveraging macro globale.

La vera forza ribassista proviene dalla Bank of Japan, che sta silenziosamente chiudendo la porta al più grande bancomat gratuito del mondo.

Il diversivo di Washington: un mercato fragile e facilmente spaventato

Per prima cosa, dobbiamo analizzare il fattore scatenante diretto del crollo del mercato.

La notizia delle dimissioni di Powell lunedì sera sembra, al momento, una classica voce FUD. Il mandato di Powell scade nel 2026 e, secondo l’agenda ufficiale, terrà effettivamente un discorso pubblico martedì. È altamente improbabile che un presidente che sta per tenere un discorso di routine si dimetta improvvisamente.

Ma il problema è: perché il mercato ci ha creduto?

Perché il terreno su cui crescono le voci è reale. Questo terreno è rappresentato dal gioco politico delle banche centrali nell’era Trump 2.0.

Proprio questa mattina, il presidente eletto Trump ha dichiarato pubblicamente che annuncerà presto il candidato per il prossimo presidente della Federal Reserve. Il favorito è l’ex consigliere economico della Casa Bianca, il noto esponente “colomba” Kevin Hassett.

Questo ha generato una profonda ansia a Wall Street: la narrazione di un “presidente ombra” della Fed sta diventando realtà.

Il mercato non teme tanto le dimissioni volontarie di Powell, quanto il rischio che venga svuotato di potere o messo sotto pressione politica. Se Hassett o altri fedelissimi di Trump venissero designati in anticipo come successori, il potere decisionale di Powell per il resto del mandato ne risulterebbe fortemente indebolito.

La paura di questo vuoto di potere, unita alla bassa liquidità del weekend, ha trasformato una voce maldestra in un’arma nucleare per gli shortisti.

La vera bomba di Tokyo: una super stretta che non si vedeva da 17 anni

Se la voce di Washington è il vento che muove le foglie, il mercato dei titoli di Stato giapponesi è la vera bandiera che si agita.

Mentre eravamo concentrati su Twitter per le notizie su Powell, nel mercato finanziario giapponese si stava verificando uno tsunami silenzioso: il rendimento dei titoli di Stato giapponesi a 10 anni è salito all’1,1%, il livello più alto dal 2008.

Non è solo un numero, è la fine di un’epoca.

1. L’inflazione non è più sotto controllo I dati pubblicati nel weekend mostrano che il CPI core di Tokyo a novembre è aumentato del 2,8% su base annua, ben oltre le aspettative del mercato. Questo è l’indicatore anticipatore più importante per la Bank of Japan. I dati indicano che l’inflazione in Giappone è passata da importata a endogena, e la banca centrale non ha più motivo di mantenere una politica accomodante.

2. L’ultimatum dei falchi Sebbene ci siano ancora esponenti “colomba” come Toyoaki Nakamura che invitano alla cautela, il mercato sente ormai voci “falco” molto più forti. Attualmente, la probabilità che la Bank of Japan alzi i tassi tra il 18 e il 19 dicembre supera il 60%.

Questo significa che il Giappone – l’unico paese al mondo che ha mantenuto tassi negativi e zero per decenni – è costretto ad avviarsi verso la normalizzazione.

Analisi approfondita: la fine del carry trade sullo yen

Molti investitori crypto non capiscono perché una variazione dei tassi a Tokyo possa far crollare Bitcoin di 5.000 dollari in un’ora (UTC+8).

Questo riguarda l’architettura di base dei mercati finanziari globali: il carry trade sullo yen.

Per spiegare questa logica, possiamo usare un’analogia con i concetti DeFi familiari al mondo crypto.

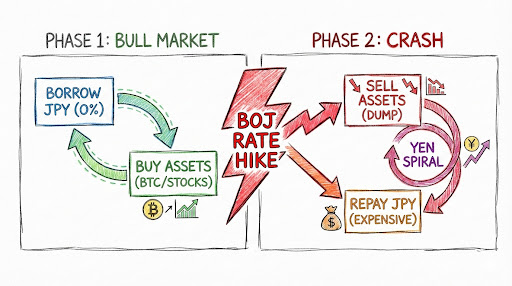

1. Lo yen è il più grande pool di prestiti stablecoin al mondo Immaginate un protocollo DeFi chiamato Bank of Japan. Per decenni, il suo tasso di interesse sui prestiti è stato quasi sempre pari a zero. Per i gestori di hedge fund di Wall Street, la strategia ottimale è stata massimizzare i prestiti: prendono in prestito enormi quantità di yen da questo protocollo, a costo quasi nullo, e li vendono per ottenere dollari.

2. La base di leva degli asset globali Con i dollari ottenuti, queste “balene” si sono lanciate su asset ad alto rendimento:

- Acquistare Treasury USA, ottenendo un rendimento senza rischio del 5%.

- Acquistare Nvidia, beneficiando della bolla AI.

- Acquistare Bitcoin, puntando sui rendimenti ad alto beta derivanti dall’elevata volatilità.

Questo è stato il motore del bull market globale degli ultimi due anni: prendere in prestito denaro a basso costo dal Giappone per acquistare asset rischiosi negli Stati Uniti. Si tratta di una struttura a leva da migliaia di miliardi di dollari, di cui Bitcoin è solo una parte.

3. La crisi attuale: il protocollo aumenta i tassi Ora, l’amministratore di questo protocollo, la Bank of Japan, ha improvvisamente segnalato che l’inflazione è troppo alta e che i tassi di interesse sui prestiti saliranno dallo 0% allo 0,25% o anche di più.

Questo innesca una reazione a catena:

- Aumento dei costi: Il costo del prestito sale e l’arbitraggio, prima garantito, si riduce.

- Rischio di cambio: Poiché tutti si affrettano a ricomprare yen per rimborsare i debiti, lo yen si apprezza. Se il cambio era 150 al momento del prestito e 145 al rimborso, si subisce una perdita sul capitale.

- Liquidazioni forzate: Per trovare i fondi necessari a ricomprare yen e rimborsare i debiti, le istituzioni devono vendere senza badare al prezzo i loro asset – Treasury USA, titoli tecnologici e, soprattutto, Bitcoin, che è altamente liquido e negoziabile 24 ore su 24.

Questa è l’essenza del crollo di oggi: i capitali globali sono costretti a deleveraggiare. Bitcoin, come canarino nella miniera degli asset rischiosi, è sempre il primo a reagire a una stretta di liquidità.

Il taglio dei tassi Fed può salvare la situazione? L’87,6% di ottimismo e la realtà

Di fronte al “tradimento” giapponese, il mercato ha riposto tutte le sue speranze in Wall Street.

I dati sembrano supportare questo ottimismo. Secondo il più recente CME FedWatch Tool, la probabilità che la Fed tagli i tassi di 25 punti base il 10 dicembre è salita all’87,6%. Wall Street ha puntato tutto sulla carta “Powell taglierà i tassi per salvare il mercato”, pensando che questo possa compensare la stretta giapponese.

Ma questa visione potrebbe essere troppo ottimista, se non addirittura un errore fatale.

1. Le forze strutturali superano quelle cicliche Il taglio dei tassi Fed è una misura ciclica, mentre il rialzo dei tassi giapponese è una svolta storica strutturale. Quando i fondi pensione e le compagnie assicurative giapponesi vedranno che il rendimento dei titoli di Stato locali si avvicina all’1,1%, tenderanno a rimpatriare i capitali dal resto del mondo. Questa forza di rimpatrio è di portata tsunami e un taglio Fed di 25 punti base non può fermarla.

2. Lo strangolamento del differenziale di tasso Il cuore dell’arbitraggio è il differenziale di tasso tra USA e Giappone.

- Se la Fed taglia i tassi come previsto (87,6% di probabilità), il rendimento del dollaro scende.

- Se il Giappone alza i tassi, il costo dello yen sale.

Il risultato è che il differenziale viene compresso da entrambi i lati. Questo non solo non salva il carry trade, ma anzi accelera le liquidazioni, perché lo spazio per l’arbitraggio senza rischio sta rapidamente scomparendo.

Quindi, anche se la Fed dovesse davvero tagliare i tassi, potrebbe solo calmare temporaneamente i mercati, ma non cambierebbe il trend strutturale e di lungo periodo del rimpatrio dei capitali verso lo yen.

Conclusione: il doppio colpo macro di dicembre

All’inizio di dicembre, dobbiamo renderci conto che questo mese non sarà solo il solito rally natalizio, ma un duro stress test macroeconomico.

Ci aspettano due grandi prove:

- 10 dicembre: La Fed manterrà la promessa dell’87,6% di probabilità di taglio dei tassi e riuscirà a restare indipendente all’ombra della politica di Trump?

- 19 dicembre: La Bank of Japan premerà il pulsante che segnerà la fine dell’era dei tassi zero?

Il crollo di oggi è solo una prova generale del mercato in vista di questi due grandi eventi.

Per gli investitori crypto, la strategia ora non dovrebbe essere scommettere su voci inutili come le dimissioni di Powell, ma monitorare attentamente il cambio USD/JPY e il rendimento dei titoli di Stato giapponesi a 10 anni.

Finché lo yen continuerà ad apprezzarsi e i rendimenti dei titoli giapponesi saliranno, il processo di deleveraging globale non sarà finito. Di fronte a questa gigantesca macchina tritacarne macro, qualsiasi analisi tecnica dei grafici appare inutile.

Non raccogliete coltelli che cadono. Aspettate che il vento di Tokyo si plachi, poi guardate le nuvole di Washington.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il DEX Solana Jupiter lancia JupUSD, restituendo agli utenti il rendimento del tesoro nativo

In tendenza

AltroArriva un cigno nero? Il debito statunitense scatena una crisi a catena! Le istituzioni e le banche centrali sono già in azione, come dovresti reagire?

Prospettive settimanali: in arrivo i dati PCE degli Stati Uniti, processo della Federal Reserve nel caso Cook, l’oro potrà continuare la sua leggenda ai massimi storici?