執筆:Crypto Miao

「適切な企業構造の選択は、Web3企業がグローバル展開する上で極めて重要です。これは税負担の最適化だけでなく、リスクの低減やグローバルな運営の柔軟性向上にもつながります。」

「単一エンティティ構造による低税率の享受であれ、ビジネスニーズに応じた複数エンティティ構造の構築であれ、合理的な設計は企業の国際競争力を大幅に強化し、Web3エコシステムでの成長を後押しします。」

Web3企業はその分散型特性ゆえに、国際展開において独自の法的・税務・運営上の課題に直面しています。

適切な企業構造の選択は、企業がコンプライアンスを守って運営するだけでなく、税負担の最適化、リスクの低減、市場の柔軟性向上にも寄与し、各地域の法的枠組み、技術インフラ、市場ニーズに適応することができます。

1.グローバル展開構造とは

グローバル展開構造とは、企業がグローバル化の過程で構築する組織構造および管理モデルを指し、世界中のリソースを調整し、各市場の特性に適応し、効率的な多国籍運営を実現することを目的としています。

グローバル展開構造の設計は、企業のグローバル競争力と運営効率に直接影響します。株式構造だけでなく、将来の構造調整、税務コスト、知的財産管理、資金調達活動、全体的な維持コストなど、さまざまな側面を考慮する必要があります。

2.グローバル展開構造のタイプ選択

税務最適化はWeb3企業の構造選択における重要な考慮事項であり、グローバルな税制フレームワークはデジタル資産への影響をますます強めています。企業がグローバル展開の際に持株会社を設立する場合、香港、シンガポール、BVIが人気の選択肢です。

(1) 単一エンティティ構造

1.香港

香港は低税率の税制を採用しており、主に利得税、給与税、不動産税が含まれ、付加価値税や営業税などは課されません。企業所得税は年間利益が200万香港ドル以下の部分は8.25%、200万香港ドルを超える部分は16.5%です。持株比率5%以上の香港国外企業からの配当を受け取る場合、その国外配当は非課税となります。

香港は世界約45カ国・地域と二重課税防止協定(DTA)を締結しており、これらの国・地域には中国本土、ASEAN、ヨーロッパなどの主要市場が含まれます。この広範な協定ネットワークは、企業にとって税務プランニングの大きな余地を生み出し、特にクロスボーダー配当や利息の源泉税低減に大きな効果を発揮します。

2.シンガポール

シンガポールの企業所得税率は17%で、香港よりやや高めです。しかし、シンガポールの税制はテクノロジー研究開発企業に比較的優しく、企業は多くの免税・控除政策を享受できます。また、シンガポールは国外配当やキャピタルゲインが(一定条件を満たせば)非課税です。

さらに、シンガポールは地域本部(RHQ)、グローバルトレーダープログラム(GTP)など、さまざまな税制優遇政策を提供しており、企業にさらなる税務プランニングの可能性をもたらします。

シンガポールは国際的に90カ国以上とDTAを締結しており、このネットワークは中国、インド、EUなど世界の主要経済圏をカバーしています。これにより、企業は税務プランニングの幅広い選択肢を持ち、特にクロスボーダー配当や利息の源泉税低減に大きなメリットがあります。

3.BVI(英領ヴァージン諸島)

BVIはゼロ税制、強力なプライバシー、柔軟な構造により、グローバルなクロスボーダー投資、資産保護、税務最適化のための主要なオフショア法域となっており、特に持株会社や暗号業界のビジネスシーンに適しています。

BVIは企業所得税、キャピタルゲイン税、配当税、相続税を課さず、税負担コストは非常に低いです。

BVI企業は株主や取締役情報を公開せず、Nominee(代理人)サービスを通じて実質的な支配者をさらに秘匿でき、商業プライバシーと資産の安全を確保します。

BVI企業は国際的に認められたオフショアエンティティとして、香港、シンガポール、ロンドンなど主要金融センターで広く認知されており、国際銀行での口座開設や国際送金、貿易決済、資本運用を効率的に行うことができます。

主な税率比較:

(2)複数エンティティ構造

複数エンティティ構造を採用することで、より効果的な税務プランニングが可能となります。国内企業は、低税率国・地域(通常は香港、シンガポール、BVIまたはケイマン)に1つまたは複数の中間持株会社を設立し、ターゲット投資国に投資します。オフショア企業の低税率と機密性の利点を活用し、企業全体の税負担を軽減しつつ、企業情報の保護、親会社リスクの分散、将来の株式再編・売却・上場資金調達の利便性も高めます。

ケース1 中間層コントロール:中国→シンガポール→東南アジア子会社(例:ベトナム)

中国の親会社がシンガポールの持株会社を通じてベトナムに投資します。シンガポールは中国およびベトナムとそれぞれ二国間税制協定(DTA)を締結しており、企業配当の源泉税率は最低5%まで下げることができます。これは中国が直接ベトナム子会社を持つ場合(中越DTA協定では10%)と比べて税率を50%削減できます。

シンガポール企業は中間層会社として、シンガポール企業の株式譲渡には通常キャピタルゲイン税が課されません。一方、ベトナム子会社の株式を直接譲渡する場合、ベトナムのキャピタルゲイン税(20%)が課される可能性があります。シンガポール構造は欧米投資家の取引慣行にも合致し、資産売却の流動性を高めます。

また、シンガポール企業は地域本部として、複数の子会社を設立し各国のビジネスを管理でき、今後の国際投資家の導入や分割上場にも便利です。シンガポールの金融市場は発達しており、持株会社は債券発行や国際銀行からの融資も可能で、資金調達コストを下げることができます。

ケース2 VIE契約コントロール:BVI→香港→運営会社

一部地域ではWeb3業界への規制が厳しく、運営リスクが高い場合があります。その場合、「VIE」契約コントロールフレームワーク(Variable Interest Entities, 可変利益エンティティ)を採用し、BVI企業が香港企業を持株し、さらに運営会社に投資します(例:Alibaba、Tencent Music、New Orientalなど)。海外持株会社が階層構造を通じてVIE契約方式で運営会社をコントロールします。

BVI企業は最上位持株会社として、将来の株式譲渡時にキャピタルゲイン税が免除され、創業者のプライバシーも保護されます。

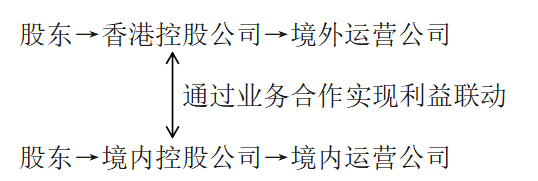

ケース3 国内外企業の並列構造:

国内外企業の並列構造は、市場や規制の不確実性、資金調達、地政学、資格・ライセンス、データセキュリティなどの理由で、国内外の異なる企業が異なるビジネスを分担・協力する必要がある場合に適用できます。例:Mankun Research | Web3スタートアップ、香港+深圳の「前店後工場」モデルはコンプライアンスに適合するか?

全体の税率がより低くなります。海外企業は税制優遇地域(例:香港、シンガポール、ケイマン諸島など)で設立でき、これらの地域は通常、国内よりも低い企業所得税率やキャピタルゲイン税の免除があります。また、ビジネス協力を通じて利益を合理的に分配し、各地の税控除を享受して全体の税負担を下げることができます。

国内外で独立運営が可能です。並列構造下では、国内企業と海外企業が独立した法人エンティティとして、それぞれの所在地の税制に従って納税します。これにより、株式関連によるグローバル収入の合算課税問題を回避できます。

3.まとめ

適切な企業構造の選択は、Web3企業のグローバル展開に極めて重要です。税負担の最適化だけでなく、リスクの低減やグローバルな運営の柔軟性向上にもつながります。単一エンティティ構造による低税率の享受であれ、ビジネスニーズに応じた複数エンティティ構造の構築であれ、合理的な設計は企業の国際競争力を大幅に強化し、Web3エコシステムでの成長を後押しします。