暗号通貨カードには未来がない

カードを持つ身分はないのに、カードの悩みだけは抱えている。

銀行カードを持つ資格がないのに、銀行カードの悩みを抱えている。

執筆:Pavel Paramonov、暗号資産リサーチ機関 Hazeflow 創設者

翻訳:Eric、Foresight News

私の全体的な主張は、暗号資産カードは一時的な解決策に過ぎず、私たちがよく知る2つの問題、すなわち暗号資産を大衆に普及させることと、暗号資産がグローバルな決済手段として受け入れられることを対象としている、ということです。

暗号資産カードは結局のところカードであり、本当に暗号資産の価値観を信じ、将来カードが主流になると考えている人は、自分のビジョンを再考する必要があるかもしれません。

すべての暗号資産カード会社はいずれ消滅する

長期的に見れば、暗号資産カードは消滅する可能性が高いですが、従来のカードはそうではありません。暗号資産カードは余分な抽象レイヤーを追加しています:それは純粋な暗号資産のユースケースではなく、発行機関は依然として銀行です。確かに、異なるロゴ、異なるデザイン、異なるユーザー体験を持っていますが、前述したように、これは抽象レイヤーの違いに過ぎません。抽象化はエンドユーザーの利便性を高めますが、根本的なプロセスは変わりません。

さまざまなL1やRollupは、自身のTPSやインフラをVisaやMastercardと比較することに夢中です。長年にわたり、業界の目標は「置き換える」、あるいはもっと過激に言えば「打倒」Visa、Mastercard、American Expressなどの決済大手の支配的地位でした。

暗号資産カードはこの目標を達成できません——それらは代替品ではなく、むしろVisaやMastercardにさらなる価値をもたらしています。

- これらの伝統的な機関は依然として重要なゲートキーパーであり、ルールの策定やコンプライアンス基準の定義など絶対的な権力を持っています;

- 最も重要なのは、彼らはいつでもあなたのカード、会社、さらには銀行口座を凍結する権利を保持していることです。

なぜ、常に許可不要と分散化を追求するこの業界が、今やすべての権力を決済プロセッサーに譲り渡そうとしているのでしょうか?

- あなたのカードはVisaであり、Ethereumではありません;

- あなたのカードは従来の銀行であり、MetaMaskウォレットではありません;

- あなたが使っているのは法定通貨であり、暗号資産ではありません。

あなたが愛用している暗号資産カード会社の多くは、単にカードにロゴを貼っているだけです。彼らは話題性で生き残っており、数年後には消えてしまうでしょうし、2030年以前に発行されたデジタルカードもその時点では使えなくなります。

この記事の後半では、現在自作の暗号資産カードがどれほど簡単に作れるか、将来的には自分で発行できるようになることを説明します。

同じ問題+より多くの手数料

私が思いつく最良の類推は、アプリ専用ソーティング(ASS)です。確かに、アプリが独自に取引を処理し利益を得るのはクールですが、これは一時的なものです:インフラコストは下がり、通信技術は成熟し、経済的な問題はより深い層にあります。

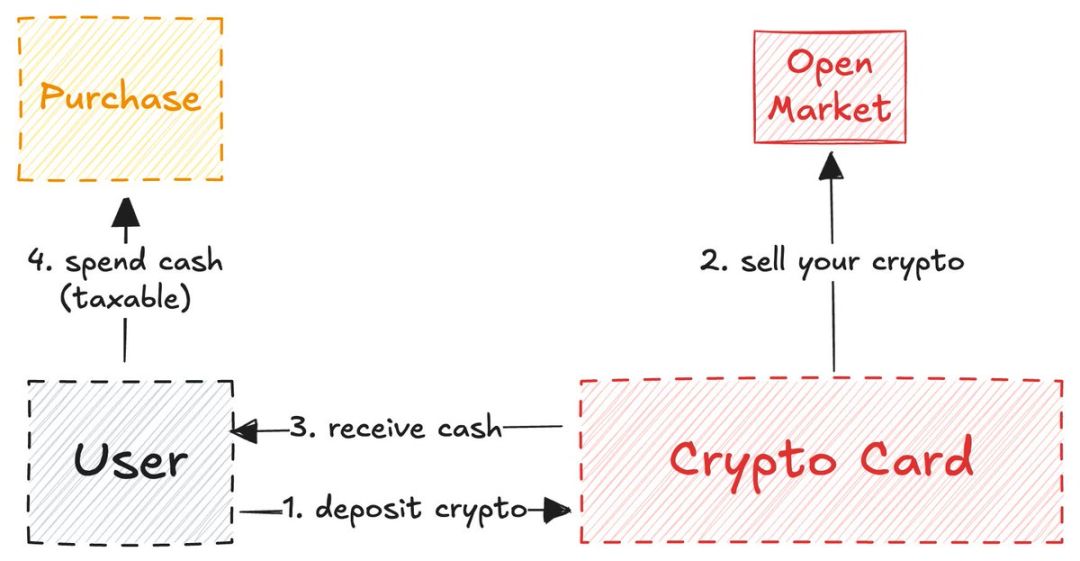

暗号資産クレジットカードも同様です:暗号資産を入金し、カードで法定通貨に変換して消費できるものの、中央集権と許可制アクセスが依然として問題です。

短期的には確かに便利です:加盟店は新しい決済手段を導入する必要がなく、暗号資産での消費も秘匿性が高いです。

しかし、これは暗号資産信奉者の究極の目標への過渡期に過ぎません:

必要なのは:ステーブルコイン、Solana、Ethereum、Zcashで直接支払うこと

不要なのは:USDT→暗号資産カード→銀行→法定通貨という間接的な支払い

抽象レイヤーが増えるたびに、追加の費用が発生します:スプレッド手数料、出金手数料、送金手数料、時にはカストディ手数料まで。これらの費用は一見些細ですが、複利効果を忘れてはいけません:節約した1セントはそのまま利益です。

暗号資産カードを使っても銀行口座や「bankless」にはなれない

私が見かけたもう一つの見解は、暗号資産カードを使うことで銀行口座が不要、あるいはbanklessになれると考える人がいることです。

これは明らかに正しくありません。暗号資産カードの背後には常に銀行機関が存在し、その銀行は地元政府にあなたの一部情報を提出する義務があります——すべてのデータではありませんが、少なくとも重要な内容は含まれます。

もしあなたがEU市民または居住者であれば、政府はあなたの銀行口座の利息収入、大口の疑わしい取引、特定の投資収益、口座残高などの情報を把握しています。もし発行銀行が米国にある場合、政府が把握する情報の範囲はさらに広がります。

驚くべきことに、暗号資産の観点から見ると、これは利点にも欠点にもなります。

- 利点は透明性と検証可能性ですが、地元銀行発行の普通のデビットカードやクレジットカードを使う場合も同じルールが適用されます。

- 欠点は匿名性や仮名性がないことです:銀行はあなたの名前を見ており、EVMやSVMアドレスではありませんし、KYC認証も必要です。

制限は依然として存在する

暗号資産カードは非常に簡単に開設できると考える人もいるかもしれません:アプリをダウンロードし、KYCを完了し、1~2分の認証を待ち、暗号資産をチャージすればすぐに使える。確かにこの利便性はキラー機能ですが、誰もが享受できるわけではありません。

ロシア、ウクライナ、シリア、イラク、イラン、ミャンマー、レバノン、アフガニスタン、そしてアフリカの大半の国々——これらの地域の市民は他国の居住権がなければ、暗号資産で日常消費をすることができません。

でも、これは暗号資産カードが使えない十数カ国に過ぎません。それ以外の150カ国以上はどうでしょう?重要なのは大多数が使えるかどうかではなく、暗号資産のコアバリュー——分散型ネットワークにおける平等なノード、平等な金融アクセス、万人の平等な権利です。暗号資産カードはこれらの価値を体現していません。なぜなら、本質的に本物の暗号資産ではないからです。

Max Karpisは「neobanks」がなぜ失敗する運命にあるのかを鋭く分析しています(彼の主張は、暗号資産フレンドリーな新銀行はRevolutに対して何の優位性もなく、大企業の規模による参入障壁は「大手出身者」では簡単に崩せず、巨人が本気を出せばすぐに同様の銀行を立ち上げ、何千万ものユーザー基盤を持てるというものです)。

参考までに、私が本当に暗号資産で支払った経験はCtripで航空券を予約した時です。最近、ステーブルコインでの支払いオプションが追加され、ユーザーはウォレットから直接支払うことができ、もちろんこのサービスは全世界のユーザーに開放されています。

ここに示されているのは、リアルな暗号資産のユースケースと実際の決済事例です。私は最終的な形態はこうなると考えています:ウォレットが消費や決済シーンに最適化されたUXを提供するか、あるいは(可能性は低いですが)直接暗号資産カードへと進化する(もし暗号決済が何らかの形で広く採用されれば)でしょう。

暗号資産カードの機能は流動性ブリッジに似ている

もう一つ興味深い現象として、セルフカストディ型の暗号資産カードは機能的にクロスチェーンブリッジに似ていることが挙げられます。

これはセルフカストディカードにのみ当てはまります。中央集権型取引所が発行するカードにはセルフカストディの特性がないため、Coinbaseなどの取引所はユーザー資産が自分で管理できると誤解させる必要はありません。

中央集権型取引所(特にその発行する暗号資産カード)の重要な用途の一つは、政府への資金証明やビザ申請などの場面で信頼できる証明書を提供することです。中央集権型取引所のアカウントと紐付いた暗号資産カードを使う場合、技術的には同じエコシステム内にとどまっています。

一方、セルフカストディ型の暗号資産カードは異なります:その運用は流動性ブリッジに似ており、ユーザーはAチェーン上で暗号資産をロックし、Bチェーン(現実世界)で資金(法定通貨)をアンロックします。

この暗号資産カード分野のクロスチェーンメカニズムは、まるでカリフォルニア・ゴールドラッシュ時代のシャベルのようです——それはネイティブ暗号ユーザーと自社カードを発行したい企業をつなぐ貴重な安全チャネルです。

stablewatchは、この種のブリッジが本質的に「カード・アズ・ア・サービス(CaaS)」モデルであることを鋭く指摘しています——これはすべての暗号資産カード議論の中で最も見落とされているコアです。これらのCaaSプラットフォームは、ブランドが自社ブランドカードを発行するためのインフラを提供しています。

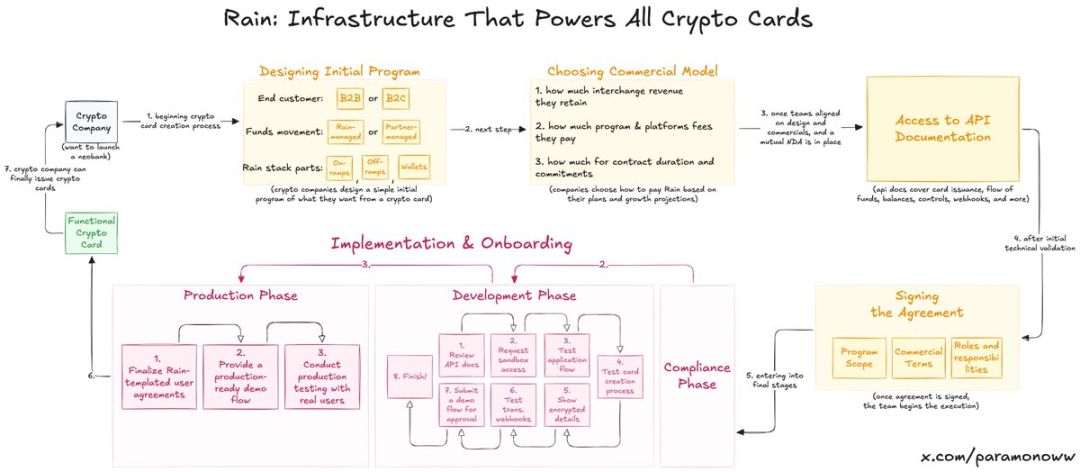

Rain:暗号資産カードはどのように生まれたのか?

あなたが愛用する暗号資産カードの半分はRainが技術サポートを提供しているかもしれませんが、その存在を聞いたことがないかもしれません。これは新銀行システムの中で最も基本的なプロトコルの一つであり、暗号資産カードの背後にあるすべてのコア機能を担っています。他の会社はその上に自社のロゴを貼るだけで済みます(この言い方は辛辣ですが、事実にかなり近いです)。

Rainは企業が簡単に暗号資産カードを立ち上げることを可能にし、正直なところ、そのインフラの能力は暗号分野以外でも十分に発展できるほどです。ですから、チームが暗号資産カードを立ち上げるために数千万ドルを調達する必要があると幻想しないでください——彼らに必要なのはRainです。

私がRainを繰り返し強調する理由は、暗号資産カードを立ち上げるために必要な投資が大幅に過大評価されているからです。将来的にはRainについて単独で記事を書くかもしれません。なぜなら、この技術は本当に過小評価されているからです。

暗号資産カードはプライバシーや匿名性を持たない

暗号資産カードがプライバシーや匿名性を欠いているのは、そのもの自体の欠陥ではなく、暗号資産カードを推進する人々が「暗号価値観」の名の下に意図的に無視している問題です。

- 暗号分野には広く適用できるプライバシー機能は存在しません。疑似プライバシー(疑似匿名性)は確かに存在し、私たちは名前ではなくアドレスしか見えません。

- しかし、もしあなたがZachXBT、WintermuteのIgor Igamberdiev、ParadigmのStorm、あるいは強力なオンチェーン分析能力を持つ誰かであれば、アドレスの帰属範囲を大幅に絞り込むことができます。

もちろん、暗号資産カードの場合は、従来の暗号資産よりも疑似プライバシーに近くありません。なぜなら、カード発行時にKYC認証を完了する必要があるからです(実際にはカードを発行するのではなく、銀行口座を開設しているのです)。

- もしあなたがEUにいる場合、暗号資産カードサービスプロバイダーは一部のデータを政府に提出し、税務やその他の政府の必要用途に使われます。

- 今や、あなたは規制機関に新たな追跡手段を提供しています:暗号資産アドレスと実名を結びつけることです。

個人データは将来の通貨となる

現金は依然として存在します(売り手があなたを見られる以外、唯一の匿名決済手段です)し、長期的に流通し続けるでしょう。しかし、最終的にはすべてがデジタル化されます。現在のデジタルシステムは消費者のプライバシーに何の恩恵ももたらしません:あなたが消費すればするほど、手数料を多く払い、その見返りに相手はあなたの情報を深く把握する——なんとも割に合う取引です……

プライバシーは贅沢品であり、暗号資産カード分野でも同様です。興味深いのは、もし本当に質の高いプライバシー保護が実現し、企業や団体がそれに対して(Facebookモデルではなく、ユーザーの同意を得て)お金を払うようになれば、仕事がなくAIが主導する世界では、プライバシーが将来の通貨の一つ、あるいは唯一の通貨になるかもしれません。

もし失敗が運命なら、なぜTempo、Arc Plasma、Stableは開発を続けているのか?

答えは簡単です:ユーザーをエコシステムにロックインするためです。

大多数の非カストディ型カードはL2ソリューション(例えばMetaMaskはLineaを選択)やL1ソリューション(例えばPlasmaのPlasma Card)を選びます。EthereumやBitcoinは高コストやファイナリティの問題から、この種の運用には通常適していません。Solanaを採用するカードも少数存在しますが、ここで論争を起こしたくはありません。

企業が異なるブロックチェーンを選ぶ理由は、インフラの観点だけでなく、経済的利益も関係しています。

- MetaMaskがLineaを基盤に選んだのは、その速度や安全性が最適だからではなく、LineaがMetaMaskと同じConsenSysエコシステムに属しているからです。

- あえてMetaMaskを例に挙げたのは、Lineaの採用が理由です。ご存知の通り、Lineaはほとんど注目されておらず、BaseやArbitrumなどのL2ソリューションとの競争には全く勝てません。

しかし、ConsenSysはLineaを自社製品の基盤に組み込むことで賢明な決断をしました——ユーザーは日常的に優れたUXを使うことで習慣を形成します。Lineaは流動性や取引量、各種指標を自然に引き寄せ、流動性マイニングや強制的なクロスチェーン操作に頼る必要がありません。

この戦略は、Appleが2007年にiPhoneを発売した時のやり方に似ています:ユーザーがiOSエコシステムに慣れると、他のシステムに移行しにくくなります。習慣の力を侮ってはいけません。

ether.fiは唯一実現可能なソリューションを提供するかもしれない

熟考の末、私はEtherfiこそが暗号精神に本当に合致した唯一の暗号資産カードかもしれないと結論付けました(本研究はEtherFiからスポンサーを受けていませんし、仮に受けていても問題ありません)。

大多数の暗号資産カードは、ユーザーが入金した暗号資産を売却し、現金で口座残高をチャージします(前述した流動性ブリッジの仕組みに似ています)。

ether.fiのモデルは異なります:システムはあなたの暗号資産を決して売却せず、ローンの形で現金を提供し、あなたの暗号資産で収益を得ます。

ether.fiの運用モデルはAaveに似ています。多くのDeFiユーザーが暗号資産を担保にしてシームレスに現金ローンを得ることを夢見ている間に、このサービスはすでに実現しています。あなたはこう疑問に思うかもしれません:「それは同じ機能では?私はもともと暗号資産をチャージして暗号資産カードを普通のデビットカードのように使えるのに、なぜわざわざ?」

問題は、暗号資産の売却は課税対象となり、時には日常消費よりも課税されやすいことです。そして大多数の暗号資産カードは取引ごとに課税されるため、政府により多くの税金を支払う必要があります(繰り返しますが、暗号資産カードを使っても銀行システムからは逃れられません)。

ether.fiはこの問題を巧みに回避しています——あなたは実際には暗号資産を売却しておらず、それを担保にローンを得ているだけです。この特徴だけでも(さらにドルの手数料無料、キャッシュバック、多重特典を加えれば)、ether.fiはDeFiと伝統金融の融合の最良の典型となっています。

大多数の暗号資産クレジットカードが流動性ブリッジのふりをしている中、ether.fiは本当に暗号ユーザーを第一に考えています。大衆に暗号資産を普及させることに注力するのではなく、地元住民に暗号資産を体験させ、大衆の前で消費させ、そのクールさを認識させるのです。すべての暗号資産カードの中で、ether.fiは唯一時の試練に耐えうる生存者かもしれません。

私は暗号資産カードを実験領域と見なすのが好きですが、残念ながら大多数のチームはナラティブを利用して話題作りをするだけで、基盤システムや開発者にふさわしい評価を与えていません。進歩とイノベーションが私たちをどこへ導くのか、見守りましょう。現在の暗号資産カードは顕著なグローバル化(横展開)傾向を示していますが、必要な縦方向の発展が欠けており、この垂直成長こそが消費型テクノロジーとしての暗号資産カードの初期段階に不可欠です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Solanaの勢いが$800に向かう中、Ozak AIの予測が長期モデルを圧倒

Bitwise Advisor:現在の市場構造はbitcoinの上昇に不利であり、bitcoin OGクジラは引き続き売却を続けている。

ビットコインサイクルはアメリカの金融政策に耐えられるか?

DOJがBitcoin Rodneyに関連する780万ドルの暗号通貨詐欺を摘発