主要な暗号資産VCが2026年の資金調達およびトークン販売の見通しを共有

2025年の暗号資産ベンチャーキャピタル(VC)資金調達は、一部の予想よりもはるかに集中した形で終わりました。投資総額は以前の低水準から回復しましたが、その大部分が限られた企業や戦略に流れ、アーリーステージの創業者たちはここ数年で最も厳しい資金調達環境に直面することとなりました。

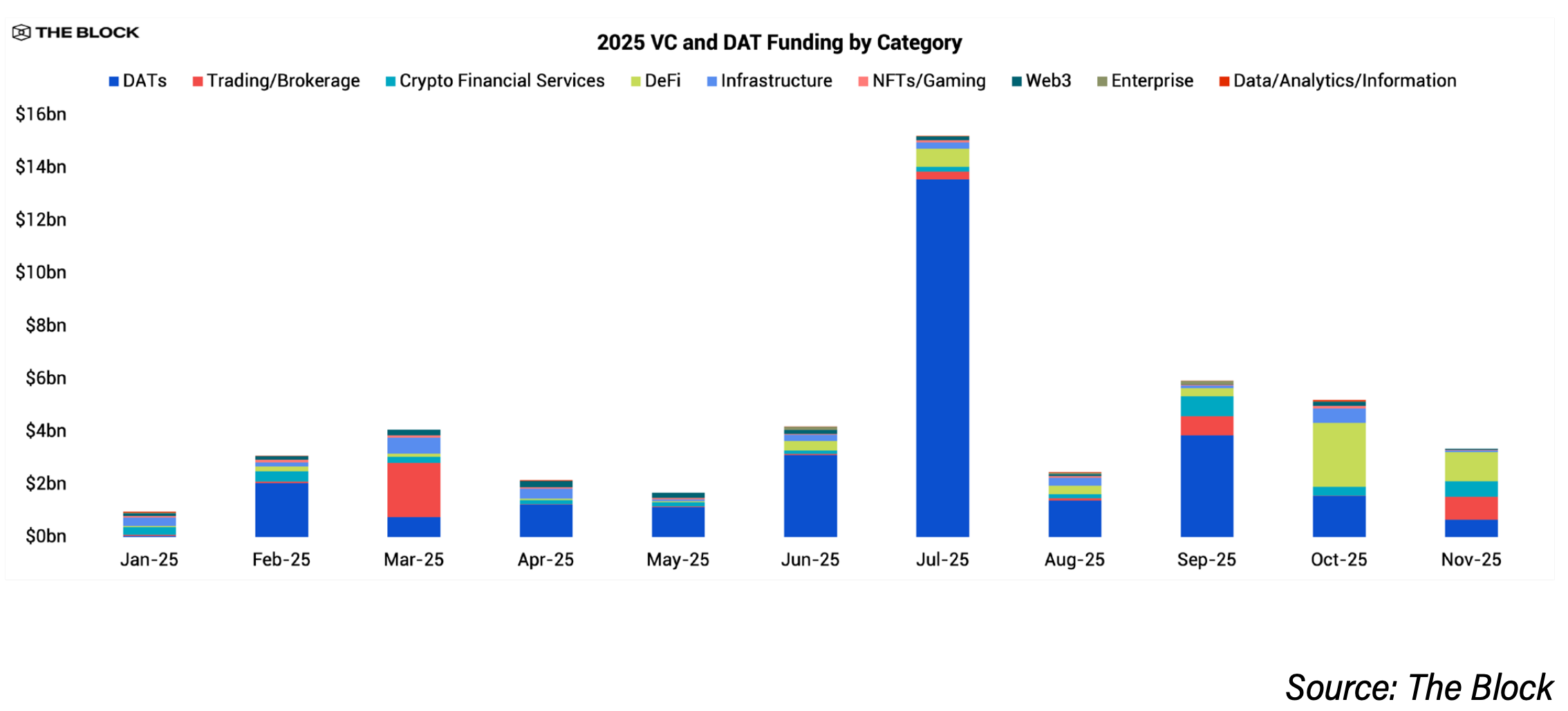

この集中の多くは、デジタルアセット・トレジャリー(DAT)企業の台頭によるものです。The Block Proのデータによると、DAT企業は2025年の大半で約290億ドルを調達し、機関投資家にとってスタートアップに直接出資するよりも簡単に暗号資産へのエクスポージャーを得られる手段となりました。伝統的なベンチャー投資も金額ベースでは健闘し、2025年には約189億ドルに達し、2024年の138億ドルから増加しましたが、その資本ははるかに少ない案件に分散されました。VC取引件数は前年比で約60%減少し、2024年の2,900件超から約1,200件へと落ち込みました。

「これほどまでに資本の大部分がDATsなどの企業に集中するとは予想していませんでした」とMaven 11のゼネラルパートナー、Mathijs van Esch氏はThe Blockに語りました。「これはすべて、より多くの機関投資家の参入を背景としています。私は、より多くのアーリーステージ資金調達と、公開企業やPIPEファイナンスの減少を予想していました。」

「これほどまでに資本の大部分がDATsなどの企業に集中するとは予想していませんでした」とMaven 11のゼネラルパートナー、Mathijs van Esch氏はThe Blockに語りました。「これはすべて、より多くの機関投資家の参入を背景としています。私は、より多くのアーリーステージ資金調達と、公開企業やPIPEファイナンスの減少を予想していました。」

2025年にアーリーステージの暗号資産資金調達が減少した理由

資金調達減少の主な要因の一つは、単純に投資できるベンチャーキャピタル資金が減少したことです。Dragonflyのゼネラルパートナー、Rob Hadick氏はThe Blockに対し、多くの暗号資産VCファームが既存ファンドの予算の終わりに近づいており、新たな資金調達に苦戦していると述べました。2021~2022年のピーク時以降、リミテッドパートナーからの需要が冷え込み、特に多くのファンドがbitcoinや他のリスク資産を下回るパフォーマンスだったことも影響しています。その結果、シードおよびプレシード投資に使える資金が減少しました。

同時に、より明確な規制により、プロダクト・マーケット・フィットを達成した企業はより速く規模拡大できるようになりました。これにより、実績のある企業群に資本が集中し、Hadick氏が「投資家のバンチング」と表現した現象が生じ、特にステーブルコイン、取引所、予測市場、分散型金融(DeFi)、およびそれらを支えるインフラストラクチャに集中しました。

Robot Venturesのパートナー、Anirudh Pai氏はThe Blockに対し、アーリーステージのリスク回避傾向は暗号資産にとどまらないと語りました。BenchmarkのBill Gurley氏の言葉を引用しつつ、Pai氏は「ノンAI案件には機関投資家がまったく興味を示していない」と述べており、その姿勢が暗号資産VCにも波及しています。

a16z cryptoのゼネラルパートナー、Arianna Simpson氏はThe Blockに、2025年の取引集中はセクターのダイナミクスにも起因すると述べました。暗号資産がフィンテックとますます重なる中でステーブルコインが資金調達を主導し、トークンエコノミクスよりも手数料や取引量に基づくより伝統的なビジネスモデルへの回帰が見られました。また、AIブームによって人材と注目が暗号資産から奪われ、新規案件が減ったことも要因だとしています。

それでも、一部の投資家は2025年を健全なリセットと見なしました。Hadick氏は、2021年から2022年前半のような資金調達サイクルが再現されることはないだろうとし、過去1年間の成長は持続可能かつ合理的に感じられたと述べています。

2026年にアーリーステージの暗号資産資金調達は回復するか?

ほとんどの暗号資産投資家は、2026年にアーリーステージ資金調達が改善すると予想していますが、その回復は緩やかで、以前のサイクル水準には及ばないと見ています。

GSRのベンチャー投資責任者、Quynh Ho氏はThe Blockに、アーリーステージの活動は回復するものの、ハードルは依然として高いままだろうと語りました。投資家は現在、ストーリー性よりも実績やファンダメンタルズ重視の姿勢で、明確なイグジットパスのために潜在的な利益をあえて手放すケースも増えています。

Hadick氏も、規制の明確化、M&A、IPOの活発化によって2026年は緩やかながら持続的な成長を見込むと述べています。DAT企業による混乱はほぼ収まり、VCは再び事業会社への投資に注力できるようになりました。ステーブルコイン関連アプリケーションの拡大やブロックチェーン利用が進む中、より多くのVCファンドが資金調達の勢いを取り戻すと期待しています。

Tribe Capitalのゼネラルパートナー、Boris Revsin氏もThe Blockに、2026年には案件数も資本投入額も緩やかに回復するものの、2021年から2022年前半のピークには遠く及ばないだろうと述べました。規律こそが市場の特徴であり続けるとしています。

規制は重要な転換要因となる可能性があります。Coinbase Venturesの責任者、Hoolie Tejwani氏はThe Blockに、今年米国で市場構造のルールが明確になることで、最近可決されたGENIUS法に続きスタートアップにとって次の大きな転機になるだろうと語りました。「規制の明確化が何をもたらすかは、スタートアップエコシステムに大きな影響を与えるでしょう」と述べています。

2026年に向けてVCが強気な分野

ステーブルコインと決済は、各社で最も強く一貫したテーマとして浮上しました。投資家は機関投資家の導入拡大や規制の明確化を主要な推進要因として挙げており、ステーブルコイン事業が伝統的なフィンテックとますます重なっています。Simpson氏は、2025年の「主役はステーブルコイン」と述べ、手数料や取引量に基づくシンプルな収益モデルへのシフトを指摘しました。

機関投資家向けの市場インフラも優先事項です。これには取引所、トレーディングプラットフォーム、カストディ、リスク・コンプライアンスツール、実際の業務問題を解決する暗号資産ネイティブの金融商品などが含まれます。これらのビジネスは機関投資家需要の恩恵を直接受けるとしています。

リアルワールド資産のトークン化も引き続き注目を集めており、特に流動性や取引インフラが改善されている分野で関心が高まっています。Ho氏は、GSRはトークン化資産を取り巻く市場インフラや、スケールや普及を支えるツールに引き続き注力していると述べました。

予測市場も投資家の関心を集めました。Simpson氏は、利用拡大に伴い予測プラットフォーム上に構築されたアプリケーションや周辺事業には「驚異的な成長ポテンシャル」があるとしています。一方、Maven 11のvan Esch氏は、初期資本流入が多かった反動で2026年は予測市場への資金調達が減少すると予想しており、実際の利用や普及は多くの期待よりも緩やかに増えるかもしれないと述べています。

Coinbase VenturesのTejwani氏は、「あらゆるものの市場」として予測市場、パーペチュアル先物、リアルワールド資産を挙げました。また、次世代のDeFi、プライバシー重視のアプリケーション、暗号資産とAI、ロボティクスのアーリーステージの融合領域も長期的な機会として注目しています。

「AIはデータ、アイデンティティ、セキュリティの面で暗号資産のレールに依存し始めています。特にロボティクスやエージェントが信頼できるソースや検証可能な入力を必要とする中でです」とTejwani氏。「エージェンティックコマースはまだ初期段階ですが、今後大きな存在になるでしょう。マシンがマシンにインターネットネイティブマネーで支払う時代が来ます。」

Simpson氏も、エージェンティックかつステーブルコイン主導の決済活動の増加を見込んでいます。彼女は、現代のインターネットは基本的にボットであるエージェントに対応するよう設計されておらず、むしろそのような活動を積極的に防ぐよう設計されてきたと述べています。「新しいエージェンティックパラダイムでは、ウェブの一部が再設計され、ステーブルコインがこの新しい世界のネイティブな支払い手段となるでしょう」と付け加えました。

Pantera Capitalのゼネラルパートナー、Cosmo Jiang氏はThe Blockに、同社がAIとブロックチェーンの交差点により多くの時間と専門性を注いでいると語りました。また、アプリケーション層、特にDeFiやDePINへの投資も継続しています。

興味深いことに、Robot VenturesのPai氏は、暗号資産とAIの分野では「宣伝が実行を大きく上回っており」、来年は資金調達が減る可能性が高いと指摘しました。「これらのプロジェクトの多くは未だに問題を探している状態であり、投資家の忍耐も限界に近い」とPai氏は述べています。

DragonflyのHadick氏も同様の見解を示し、同社は他のカテゴリー(AIなど)についても長期的に検討を続けているものの、「AIと暗号資産の融合領域で何か本当に実現している証拠は、現時点ではほぼゼロに等しい」と述べました。

また、一部の投資家はブロックチェーンインフラにも資金が集まりにくい分野があることを指摘しました。特に新規Layer 1ネットワークやツールについては、市場がすでに飽和しており、価値獲得に関する課題が未解決であるため、GSRのHo氏やTribe CapitalのRevsin氏によれば、十分に差別化されたインフラプロジェクトのみが資本を集める可能性があるとしています。

トークンによる資金調達の見通し

トークンセールまたはICO(イニシャル・コイン・オファリング)は2025年に再浮上しましたが、投資家によれば、VC資金調達の代替にはなっておらず、今後もその可能性は低いと見られています。

複数のVCは、トークンセールは循環的であり、選別が厳しくなっていると述べています。Revsin氏は、株式市場が横ばいなら個人投資家の参加が増える可能性はあるものの、実用性より投機的な過熱が主要リスクだと述べました。GSRのHo氏は、トークンセールは適切に行われれば価格発見の有用なツールとなり得ますが、市場全体のセンチメントも重要だと述べています。

Pai氏は、リテールアラインメントと分配を求めるチームにとってトークンベースの資金調達は拡大すると予想していますが、有力なプロジェクトは引き続きトークンセールとVC投資を組み合わせるだろうと述べました。「未来はハイブリッドです」とし、資本は会社を作るための一要素に過ぎないと指摘しました。

Van Esch氏は、ICOやオンチェーン資金調達プラットフォームを広く支持しており、ブロックチェーンは資本形成や初期参加に非常に適していると主張しています。同時に、流動性の高いトークンによる資金調達が、持続可能なビジネス構築に常に最適かどうかは未だ不明だと述べています。

Tejwani氏はオンチェーン資金調達を構造的変化とみなし、CoinbaseによるEchoの3億7500万ドルの買収を例に、資本形成がオンチェーンに移行していると指摘しました。Jiang氏も、規制の明確化が進む中でトークンベースのインセンティブや資金調達のイノベーションが加速すると見込んでいます。

Hadick氏はより慎重な見方を示し、トークンセールは実際の資本形成よりも話題作りの側面が強く、実質的にはエアドロップに近い場合が多いと述べました。彼の見解では、最も強力な企業やプロトコルの資金調達は今後もVCがほぼ独占し続けるとみています。

Fundingニュースレター: 最新の暗号資産VC資金調達やM&A案件、ニュース、トレンドを無料の隔週ニュースレター「The Funding」でチェックしましょう。登録は こちら!

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

インテルは1月22日に決算を発表予定。オプション取引の動向がINTC株の潜在的な動きを示唆

ザッカーバーグのThreads、ユーザー数でムスクのXを抜いて2026年をリード

Bitcoinの取引所から16億5000万ドルが流出、保有者がコールドウォレットへ移動

財政赤字は米国の債務増加に寄与しているが、同時に企業の収益や株価の上昇も促している。そのため、アナリストは赤字削減が金融危機を引き起こす可能性があると警告している。