週間展望:金と銀の二重戦線!CPIがFRBの砲火に��立ち向かい、地政学的リスクが指数売りの波に挑む

2026年の最初の取引週間において、複数資産が同時に上昇し、ウォール街のリスク志向が再び高まっています。

投資家のリスク選好は明らかです。S&P500指数は今週1.6%上昇し、Russell 2000指数は4.6%上昇しました。Vanguard S&P 500 ETF(VOO)はわずか数日で100億ドルの資金を集めました——これはパッシブファンドとしては驚異的な速度です。これらは今年の好調なスタートを示しています。

このような背景は、循環型産業、コモディティ、投機資産の上昇を促しています。Nomura Securities Internationalなどのストラテジストもこの見解に同意しており、雇用の弾力性、運賃の上昇、自動車需要の堅調さがこの変化の原動力であると考えています。投資家は昨年の安全志向やテックジャイアントから、市場の中でもリスクの高い部分に資金をシフトしており、これらのセクターは通常、景気回復初期の牽引役となります。

今週、スポットゴールドは4%以上上昇し、合計で177ドル超の上昇、スポットシルバーは約10%上昇し、合計で7ドル超の上昇となりました。地政学的な不安定さとFRBの金融政策見通しの変化が重なり、貴金属全体が非常に力強い動きを見せています。

米国ISM製造業レポートの発表後、貴金属は週中に利益確定の動きがありましたが、同レポートは経済の強さを示し、FRBの早期利下げ期待を一時的に弱めました。しかし、この弱気ムードは一時的でした。金曜日の雇用統計では、予想を大きく下回る雇用創出が示され、今年もFRBが緩和サイクルを維持するとの観測が再燃し、利下げのタイミングは後ろ倒しとなる可能性があります。来週火曜日に米国の12月消費者物価指数(CPI)が発表され、これが市場心理に大きな影響を与え、金と銀の価格動向を左右する可能性があります。

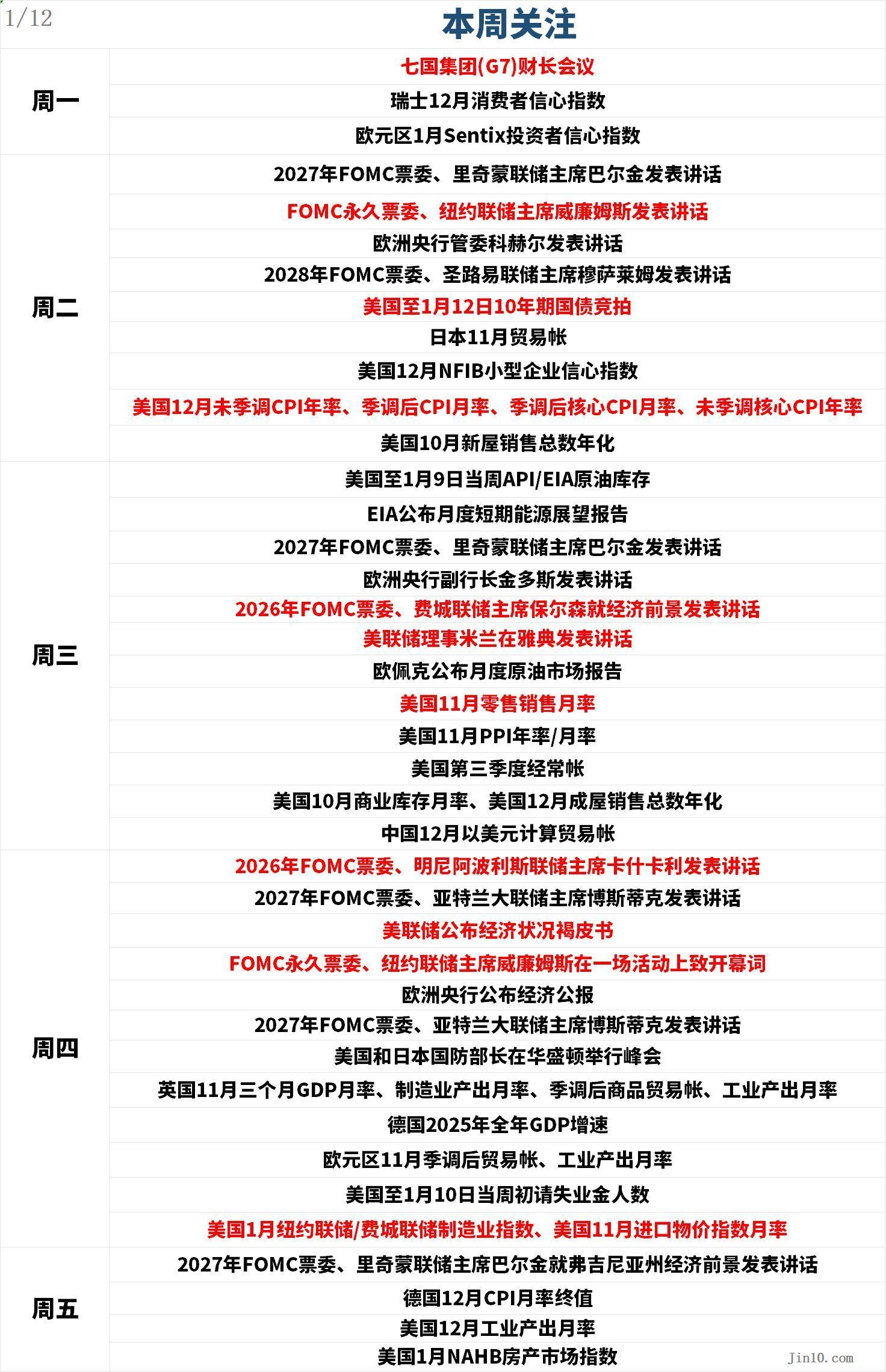

新たな週において市場が注目するポイントは以下の通りです(すべて東八区時間):

中央銀行の動向:来週FRB高官が相次いで発言、パウエル後任就任前に利下げはない?

FRB:

火曜日01:30、2027年FOMC投票権者、アトランタ連邦準備銀行総裁ボスティックが発言;

火曜日01:45、2027年FOMC投票権者、リッチモンド連邦準備銀行総裁バーキンが発言;

火曜日07:00、FOMC常任投票権者、ニューヨーク連邦準備銀行総裁ウィリアムズが発言;

火曜日23:00、2028年FOMC投票権者、セントルイス連邦準備銀行総裁ムサレムが発言;

水曜日05:00、2027年FOMC投票権者、リッチモンド連邦準備銀行総裁バーキンが発言;

水曜日22:50、2026年FOMC投票権者、フィラデルフィア連邦準備銀行総裁パウルソンが経済見通しについて発言;

水曜日23:00、FRB理事ミランがアテネで講演;

木曜日01:00、2026年FOMC投票権者、ミネアポリス連邦準備銀行総裁カシュカリが発言;2027年FOMC投票権者、アトランタ連邦準備銀行総裁ボスティックが発言;

木曜日03:00、FRBが経済状況ベージュブックを公表;

木曜日03:10、FOMC常任投票権者、ニューヨーク連邦準備銀行総裁ウィリアムズがイベントで開会挨拶;

木曜日21:35、2027年FOMC投票権者、アトランタ連邦準備銀行総裁ボスティックが発言;

金曜日01:40、2027年FOMC投票権者、リッチモンド連邦準備銀行総裁バーキンがバージニア州の経済見通しを発表;

その他の中央銀行:

水曜日16:20、欧州中央銀行副総裁ギンドスが発言;

水曜日17:15、イングランド銀行金融政策委員のテイラーがシンガポール国立大学で発言;

水曜日23:30、イングランド銀行副総裁ラムズデンがキングス・カレッジ・ロンドンで発言;

木曜日17:00、欧州中央銀行が経済報告を公表;

来週はFRB高官による多数の発言が予定されており、投資家はさらなる手がかりを得ようとしています。

金曜日の雇用統計は目立った結果ではありませんでしたが、失業率の低下がFRBの早期追加利下げ期待を弱めました。CMEのデータによると、先物トレーダーは少なくとも5月までは追加利下げがないと見込んでおり、さらに遅れる可能性もあります。レポートでは先月の新規雇用が5万人にとどまりましたが、JPモルガンの米国チーフエコノミスト Michael Feroliは「雇用市場の安定のためには“十分良い”」とコメントしています。

Bank of Americaグローバルリサーチ部門のストラテジストは、金曜日のデータが「パウエルFRB議長の後任が就任するまで、FRBは追加利下げを行わないだろう」との信念を強めたと述べました。

CIBC Private Wealthの債券責任者Tim Musialは「1月の利下げは考慮されないと思う。今は絶対にない。FRBは依然として利下げを行うだろうが、それは第1四半期以降になると見ている」と述べています。

モルガン・スタンレー、バークレイズ、シティグループはいずれも、FRB利下げ見通しを2026年後半に延期しています。

モルガン・スタンレーのエコノミストは雇用データを踏まえ、利下げ時期を6月と9月(従来予想は1月と4月)に修正。バークレイズは予想を6月と12月(従来は3月と6月)に更新。シティは1月の利下げ予想を撤回し、3月・7月・9月に25bpずつ利下げする予想に変更しました。

重要な経済指標:CPIの登場、ドル強気派の「号砲」か?

火曜日21:30、米国12月未調整CPI年率、季節調整後CPI月率、季節調整後コアCPI月率、未調整コアCPI年率;

水曜日01:00、EIAが月次短期エネルギー見通しを公表;

水曜日、OPECが月次原油市場レポートを公表(発表時刻未定、通常は東八区18-21時頃);

水曜日21:30、米国11月小売売上高月率、米国11月PPI年率/月率、米国第3四半期経常収支;

木曜日15:00、英国11月3か月GDP月率、製造業生産高月率、季節調整済み商品貿易収支、鉱工業生産高月率;

木曜日18:00、ユーロ圏11月季節調整済み貿易収支、鉱工業生産高月率;

木曜日21:30、米国1月10日までの新規失業保険申請件数、米国1月ニューヨーク連銀/フィラデルフィア連銀製造業指数、米国11月輸入物価指数月率;

来週最も重要なデータは間違いなく米国12月CPIレポートです。同レポートはインフレが依然高水準にあることを示し、FRBの据え置き姿勢を支持する可能性があります。

アナリストのEren Sengezerは、12月CPIデータがFRB1月決定に大きな影響を与える可能性は低いとしつつも、市場予想と大きく乖離した場合(特にコアCPI月率)は市場が反応する恐れがあると示唆しています。月率が0.3%またはそれ以上の場合、インフレ粘着性への懸念が再燃し、短期的にドルを押し上げる可能性があります。逆に0.2%未満であれば、ドルに逆風となり、国際スポットゴールドが小幅に上昇する可能性があります。

アトランタ連銀のGDP Now予測によると、米国は再び力強い四半期成長を迎える可能性があり、さらなる金融緩和が本当に必要なのかという議論が一層激化しています。

ドル強気派は引き続き市場を牽引し、今週はクリスマス休暇前後の安値から上昇三角形を上抜けました。金曜日にはドルインデックスが98.85付近の重要な200日移動平均線を突破し、短期的な追加上昇の兆候となり、2025年11月高値100.39への回帰の道を開きました。この水準を突破すれば、指数は2025年5月高値101.97への動きも試みる可能性があります。

一方、ベア派が勢いを増せば、ドルインデックスは2025年の底値96.21まで下落する可能性もあります。この水準を割り込むと、2022年2月の谷値95.13、続いて2022年の安値94.62が見えてきます。

重要イベント:地政学的火薬庫の同時発火+コモディティ指数リバランス、金銀には好機か罠か?

投資家は来週の地政学的なヘッドラインを注視します。

米国国務長官ルビオはデンマークとグリーンランドの当局者と会談する予定です。ニューヨーク・タイムズのインタビューでトランプ氏はグリーンランドの支配権獲得の意向を再表明しました。「所有権は非常に重要だ」とトランプは語りました。今後の展開は予測困難ですが、もしEUと米国の間で緊張が高まれば、投資家は安全資産への逃避を強める可能性があります。この場合、国際スポットゴールドは上昇モメンタムを蓄えるかもしれません。

さらに、イラン国内(首都テヘランを含む)で反政府デモによる動乱が短期的に市場のリスク心理に影響を与える可能性もあります。トランプ氏は、イラン当局が抗議者に武力を行使した場合、米国はイランに軍事行動をとる可能性があると述べました。これに対し、イラン外相アラグチは「米国とイスラエルはすでにイラン攻撃を試み、その戦略は完全に失敗した。同じことを繰り返せば同じ結果になるだろう」と述べました。さらに、「イランは戦争を望まないが、準備はできている」とも付け加えています。もしイラン情勢が深刻化し、米国が積極介入すれば、国際スポットゴールドは引き続きリスク回避資金流入の恩恵を受ける可能性があります。

最新のKitco News週次ゴールド調査では、ウォール街は金の短期見通しについてほぼ全面的に強気で一致しており、個人投資家も大多数が強気な見方を維持しています。

Barchart.com上級マーケットアナリストDarin Newsomは、「市場に適用されるニュートンの第一法則によれば、トレンド市場は外部からの力が加わるまでそのトレンドを維持する。外部要因は変わらないと思う。最も明白なのは投資家や中央銀行の買い意欲だ」と述べています。

Asset Strategies International社長兼COOのRich Checkanは「カレンダーは2025年から2026年に変わったが、市場のファンダメンタルズは変わっていない。各国中央銀行は依然として買い続けている。ウクライナ、ガザ、ベネズエラの緊張は依然として高まっている。法定通貨は財政的に無責任な政治家によって不適切に管理されている。ドルは引き続き弱含み。金利は依然として低い。投資家は金を安全資産として求めている」と述べています。

Forex.com上級マーケットストラテジストJames Stanleyは「4500ドルの水準は強気派の障害になるかもしれないが、これまでのところ押し目を支えており、現在の上昇トレンドが終わった証拠は見当たらない。状況が変わる証拠が出るまではトレンド維持を前提にする」と述べています。

Forexlive.com通貨戦略責任者Adam Buttonは「2026年初頭に我々が目にしている国際法および規範の崩壊は、ドルと金に深い影響を与えるだろう…新年を迎え、米国が外国大統領を逮捕し、キューバ・イランなどの支配を論じ、メキシコ爆撃を議論し、彼らが望む時に望む方法でベネズエラの石油資金を使うことを議論している」と述べています。

Button氏は、各トピック自体は重要だが、グリーンランドが最も重要だと指摘。「デンマークは約900億ドルの外貨準備を持つが、詳細は明かしていないものの、その半分はドルと見て間違いない。もしあなたがデンマークやデンマーク中央銀行だとしたら、グリーンランドを巡る対立に備えてドル準備を持ち続けたいだろうか?交渉の最中であっても、米国があなたの準備資産を没収すると脅してくるかもしれない。トランプはこういう極端な立場を好み、(バイデン政権は)ロシアの準備資産を没収した。トランプは今年から再び国際規範や法律を無視する姿勢を示すだろう。政府の発言は国際的に同盟国から資産を露骨に奪い取るものだ」と述べています。

この状況下では、世界秩序全体がリスクに晒されており、ドルはその中心にある。「ドルは行き場を失い、国際システムでより低い地位に追いやられるだけだ」と述べています。

Button氏はさらに、最高裁が間もなく下すトランプ関税権限に関する判決が金にとって重要な瞬間になると指摘。最高裁は今週、関税判決を延期した。「本当の問題は、最高裁が政府の一部と見なされているのか?それとも独立した冷静な憲法機関なのか?この問いへの答えが、金価格を500ドル動かすことになるだろう。」

CPMグループのアナリストは木曜日の取引終了後に売り推奨を発表、暫定目標価格は1オンス4385ドル、ストップロスは4525ドル、期間は2026年1月9日から20日まで。アナリストは「長期的には、1月末から第1四半期残りの期間まで、価格は上昇する可能性が高い。なぜなら、政治的・経済的リスクが依然として解消されていないため。ただし、短期的な下落が先に来る可能性もある」と付け加えています。

Kitco上級アナリストJim Wyckoffは「テクニカル的には、2月ゴールド先物の強気派の次の上値目標は、史上高値4584ドルを上回る強いレジスタンスでの終値。ベア派の直近の下値目標は、先物価格を4284.30ドルのしっかりしたテクニカルサポートの下に押し下げること。最初のレジスタンスは4500ドル、その次は今週高値の4512.40ドル。最初のサポートは4415ドル、その次は4400ドル。」と述べています。

来週、金銀はもう一つの年次イベントの影響にも直面します:S&Pゴールドマンサックス・コモディティ指数やブルームバーグコモディティ指数など主要コモディティ指数の年次リバランスにより、金・銀先物が大量に売却される可能性があります。

サクソバンクは「数か月にわたり、リバランスに伴う売却は十分に伝達されてきた。これにより無秩序な価格変動リスクは低下し、多くの調整が既に価格に織り込まれている可能性が高い。したがって、リバランス期間中の市場動向は資金フロー自体よりも多くの情報をもたらすかもしれない。もし金・銀が継続的な機械的売却下でも底堅さや反発を見せれば、潜在的需要が強く、直近の反発が単なるモメンタムやFOMO主導ではないことを示す。逆にこれらの資金フローを吸収できなければ、ポジション構造が脆弱化し、より大きな(技術的ながら)調整リスクが高まる。注目すべきシグナルは、未決済建玉の変動、日中の流動性状況、価格低下が予測可能な執行ウィンドウに集中するか、それともより広範な取引時間帯に波及するか、などである。」と述べています。

総じて、年次コモディティ指数リバランスは短期的ながら強力なテクニカル要因であり、特に2025年のような異常な年の後にはその傾向が強まります。金・銀にとってこれはファンダメンタルズではなく機械的なテストを意味します。短期的なボラティリティリスクは高まるものの、フローバランスによる弱含みはテクニカル要因と見るべきです。このプロセスが終われば、昨年の価格上昇を牽引した構造的要因への注目が戻る可能性があります。したがって、金銀がこの数日間のリバランス期間をどう乗り切るかは、需要の持続性について貴重なヒントを与えてくれるでしょう。

企業決算:米国株決算シーズン開幕・最高裁関税判決は未決、S&P7000突破なるか?

米国株の第4四半期決算シーズンが始まり、JPモルガン(JPM.N)、シティグループ(C.N)、バンク・オブ・アメリカ(BAC.N)などの銀行株が来週先陣を切って発表、デルタ航空(DAL.N)も決算を公表します。

金曜日、連邦ファンド先物が年後半まで追加利下げの可能性が低いことを示していたにもかかわらず、米国株は上昇しました。株式市場のより多くの循環業種が上抜け、情報技術セクターが苦戦する中、投資家は加速する米国経済が投資家に幅広い利益と利益成長をもたらす可能性があると期待しているようです。これはウォール街主要銀行や投資会社が発表した2026年展望でよく見られるテーマです。

インタラクティブ・ブローカーズの上級エコノミストJose Torresは「AIはやや飽和しつつあり、ウォール街は株価上昇を促す他の分野を探している。経済が再加速し、利下げが行われれば、過去数年でテクノロジーほど恩恵を受けなかった多くの分野にとっては非常に良いことだ」と述べています。

FactSetのデータによれば、ウォール街のアナリストはすでに大企業だけでなく小型株企業の利益も力強く成長すると予想しており、あらゆる規模の株が上昇し続けるのを後押しするはずです。

2026年の取引が好調なスタートを切った後、S&P500指数は7000ポイントに迫り、ダウ平均も50000ポイントに近づいています。

ステート・ストリート銀行のマクロマルチアセットストラテジストCayla Sederは「金曜日の雇用データは、労働市場の均衡を示すものであり、弱さを示すものではない。この数字は経済が良好であることを示すのに十分強いが、市場が金融政策見通しを大きく変える必要があるほど強くはない。これは株式市場にとってプラスだ」と述べています。

一方、最高裁は今週、トランプ関税の合法性について待望の判決を出しませんでした。関税判決は今後の米国株・米国債の大きな試金石の一つであり、裁判所は今後2週間以内に更なる意見を発表する可能性があります。関税撤廃は利益率を高め、消費者の負担を軽減し、株式市場を押し上げる可能性があります。その一方で、米国債は圧力を受ける可能性があり、潜在的な刺激策がFRBの利下げ見通しを複雑にし、政府の財政赤字を悪化させる可能性もあります。

休場スケジュール:

月曜日(1月12日)は日本の成人の日、米CME傘下の米国債先物取引は東八区15:00から開始。日本の東京証券取引所は1日休場となります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Ethereum:Buterinが今後の大規模な改革を明らかに

サムスン、AIブームによる利益増で過去最高のボーナスを支給へ

ETF需要の急増でBitcoinが注目を集める

イングランド銀行、ヘッジファンドの国債ポジションが1000億ポンドに達し懸念を表明