ブラックスワンが迫��る?米国債が連鎖危機を引き起こす!機関投資家と中央銀行はすでに行動、あなたはどう対応すべきか?

アメリカ国債は本当に危機に陥るのでしょうか?数か月前、バフェットの最後の株主総会で、この質問が投げかけられました。その際のバフェットの回答は非常に意味深でした。バフェットは、政府には何の制約もなく、財政赤字がアメリカ国債を持続不可能なものにしており、危機までもうすぐだと述べました。

実は、バフェットだけでなく、最近ウォール街の大物たちもアメリカ国債の問題を警告しています。JP MorganのCEO、ダイモンは25年の株主への書簡で、この巨額の財政赤字は持続不可能であり、いつ発作的に問題が表面化するか分からないが、アメリカ国債の危機は必ずやってくると率直に述べています。ゴールドマンサックスのCEOソロモンも、アメリカ国債の問題はいずれ清算を迎えると発言しています。そしてブリッジウォーターの創業者レイ・ダリオは、既に実際の行動として長期アメリカ国債を減らし、ゴールドや米国以外の資産のエクスポージャーを増やしています。

では、なぜ今この時期に、ウォール街の大物たちはアメリカ国債を懸念し始めたのでしょうか?また、なぜ26年がアメリカ国債の重要な転換点と言われているのでしょうか?かねてより米国株のブラックスワンと見なされてきたこのリスクは、私たち一般投資家にどのような影響を与えるのでしょう?私たちはどう対応すべきなのでしょうか?本日のこの動画では、米投君が最近ますます激化しているアメリカ国債問題について、皆さんとしっかり議論します。

アメリカ国債危機とは何か?

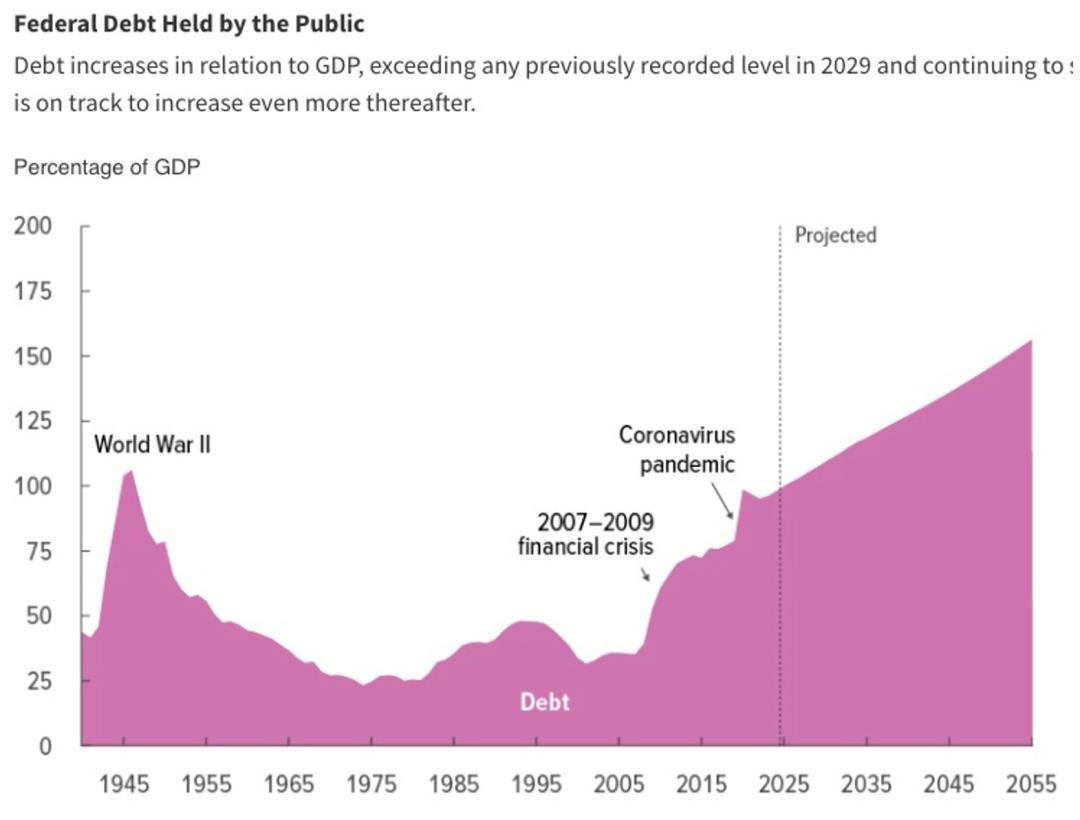

まず最初に、米投君は皆さんに一枚のグラフをお見せしたいと思います。これは過去100年間のアメリカ国債がアメリカGDPに占める割合です。ご覧の通り、現在アメリカ国債のGDP比率はすでに120%に達しており、これほどの国債規模は第二次世界大戦以来です。そしてアメリカ議会予算局(CBO)の予測によれば、このような債務規模は今後30年でさらに拡大し続ける見込みです。グラフを見る限り、2年も経たずに第二次世界大戦時を超え、歴史上最大となる見通しです。

しかし、この20年間は平和な時代だったはずで、第三次世界大戦でも起こるかのように見えます。実際、この十数年のアメリカ国債の急増は、2度の前例のない経済危機が主な要因です。1度目は08年の金融危機、2度目は20年のパンデミックです。グラフからも分かる通り、この2つの大きな危機が急峻な国債増加のきっかけとなっています。

表面的には、アメリカ国債の拡大は政府が資金をばらまいて崩壊寸前の経済を救うためのものに見えます。しかし実情はそれほど単純ではありません。本当にそうなら、なぜ歴史上の他の経済危機では、このような規模の拡大が見られなかったのでしょうか?また、2度の危機が過ぎ去った今でも、なぜ国債規模が拡大し続けているのでしょうか?この背後にはさらに大きなリスクが隠れていますが、それについては後ほど詳しく説明します。

現時点の状況を見ると、明らかにアメリカ政府はもはや浪費の道を引き返せず、債務規模も縮小の兆しが全くありません。アメリカ国債の仕組みを知らない方のために簡単に説明すると、アメリカ国債問題の本質はアメリカの財政赤字の問題です。アメリカ政府は毎年支出が収入を上回り、いわゆる財政赤字となっているため、支出を維持するために絶えず借金し続ける必要があるのです。今後の分析でもこの2つの言葉を関連づけて使うことがあります。ご覧の通り、こうした止まることのない債務拡大は、持続可能とはとても言えず、アメリカ国債に問題が発生すれば、それは大問題です。今のところ、それは時間の問題に過ぎず、ウォール街の多くの大物たちが懸念する根本的な理由です。

ここで問題になるのは、アメリカ国債の無秩序な拡大はもはや新しい話ではないということです。過去10年以上、アメリカ国債はずっと無秩序に拡大してきました。では、なぜ今このタイミングで、この問題が急に緊迫感を帯びてきたのでしょうか?今のアメリカ国債問題はどれほど深刻なのでしょうか?この問いに答えるには、2025年に起こった、アメリカ国債の構造を変えるいくつかの出来事から説明しなければなりません。

アメリカ国債危機のシグナル

第一の大きな構造変化は、マスク率いるDOGEの完全な頓挫です。2か月前、アメリカ人事管理局OPMがDOGE(集中管理機関)がもはや存在しないことを公表し、部門全体が静かに公の場から消えました。DOGEの結果を見ると、連邦文官システムの人員は減ったものの、支出ベースでは25年前11か月の連邦支出は約7.6兆ドルで、昨年同期よりも2500億ドル増加しています。支出大幅削減をうたったDOGEですが、実際はほとんど効果がなかったことが分かります。

DOGEと言えば、多くの人は無視するかもしれませんが、実際にはDOGEの頓挫はアメリカ国債リスクの重要なシグナル事件となりました。

正直に言えば、政府支出を削減するのは客観的に非常に難しいのです。下図からも分かるように、政府支出の大部分は削減が困難です。これには福祉、公約、防衛、利息支出、そして政治的拘束力のあるさまざまなプロジェクトが含まれます。これらの支出にはほとんど余地がありません。残った調整可能な支出も、アメリカの政治体制下での制約があります。これについては後ほど詳しく説明します。

こうした客観的条件下で、伝統的な政治家に問題解決を期待するのはほぼ無理です。だからこそ、多くの人がマスクのような、政治体制外から来て、強い目標意識を持ち、いかなる犠牲を払っても問題解決に取り組む人物に政府支出の抜本的改革を期待したのです。マスクも就任後は徹底して改革を進め、両党の政治家や多くのテスラユーザーを敵に回しました。しかし、それでも問題が根本的に解決されることはありませんでした。この問題を解決できると期待された人物でさえも推進できなかったのです。今後本当にアメリカ国債問題を解決するのは極めて困難になったと言えます。これはアメリカ国債リスクにとって非常に大きなシグナルです。その具体的な影響については後ほどまとめて説明します。

第二の大きな構造変化は、ほぼDOGEの頓挫と同時期に発生しました。それがトランプの「グレート・ビューティフル・アクト」の成立です。これもまたシグナル事件です。

トランプの「グレート・ビューティフル・アクト」は、彼の任期中で最も重要な経済政策と言えます。中でも個人と企業の大幅減税が最も重要で、政府収入がさらに減少しました。支出面を見ると、小さな政府・支出削減・バイデンの財政出動に強く反対していたトランプでさえ、政府支出の大部分を維持しています。つまり、グレート・ビューティフル・アクトは財政赤字を縮小するどころか、借金による財政出動をより極端に推し進めたのです。

「グレート・ビューティフル・アクト」だけを見てはいけない、トランプは関税で稼ぐとも言っていたのでは?という声もあります。確かに、これも赤字解消の鍵と見られていましたが、実際は関税は主に交渉手段であり、実際に得られる資金は巨額の赤字を埋めるには到底及びません。議会予算局の試算によると、関税で得られる収入は合計2.3兆ドル、グレート・ビューティフル・アクトによる赤字は3.4兆ドルにのぼります。その差、約1兆ドルは赤字のままで、財政赤字は今後も拡大し続ける運命です。

DOGEのマスクと同様に、トランプもまた抜本的改革を期待されていた大統領でした。彼の当選時、多くの人が債務問題解決に大きな期待を寄せていました。

一方で、多くの人がアメリカ国債危機の原因を民主党バイデンの財政出動に帰しており、政権交代によって問題が解決することを期待していました。トランプは典型的な非伝統的政治家であり、彼の財務長官ベセントも金融業界出身の非伝統的政治家です。二人が政治体制のしがらみを無視し、支出を抑制することを期待されていました。

また、この2年間のアメリカ経済は非常に堅調で、財政赤字を縮小する絶好のタイミングです。「屋根の修理は晴れた日にやるべきだ」とよく言われますが、今こそ経済が好調な時に増税や支出削減を行うべきです。しかしトランプは政治体制の縛りから抜け出せず、最も支出抑制のチャンスにあっても財政出動を続けました。これは何を意味するのでしょうか?期待されたトランプでさえも、常識を打破してアメリカ国債問題を解決できませんでした。これはアメリカ国債リスクにとって非常に大きなシグナルです。

リスクの激化

2025年、これら2つのシグナル事件に加えて、2つの主要な悪化トレンドがアメリカ国債の状況をさらに深刻にしています。第一は、トランプ就任後、アメリカ政治の二極化が極端に進んだことです。これは多く説明するまでもなく、皆さんにも分かる現象でしょう。それはどのようにアメリカ国債に影響するのでしょうか?

なぜなら、重大な改革には大きな犠牲が伴うからです。つまり、妥協が不可欠ですが、アメリカの政治体制下では妥協は一党だけの問題ではなく、両党がそれぞれの利益を一部犠牲にする必要があります。これには協議が必要ですが、政治の二極化が進むと、こうした改革は極めて困難になります。

歴史も何度もこれを証明しています。研究によると、政治的二極化が進んだ先進経済国では債務比率が上昇し続けています。これは債務拡大が最も抵抗の少ない道であり、両党ともに変化を望まないからです。

第二は、去ドル化トレンドの激化です。この発端は22年のロシア・ウクライナ戦争にさかのぼります。アメリカはロシア制裁のため、ロシアのドル資産を凍結しました。これがドルの武器化の始まりとなりました。このことにより、他のドル保有国はドル資産が実は安全ではないことに気づきました。これは小さな問題ではありません。多くの国にとって、アメリカ国債は主要な外貨準備です。ドルの武器化は、アメリカとの関係が悪化すれば、国庫がいつでも米国に凍結されうることを意味します。

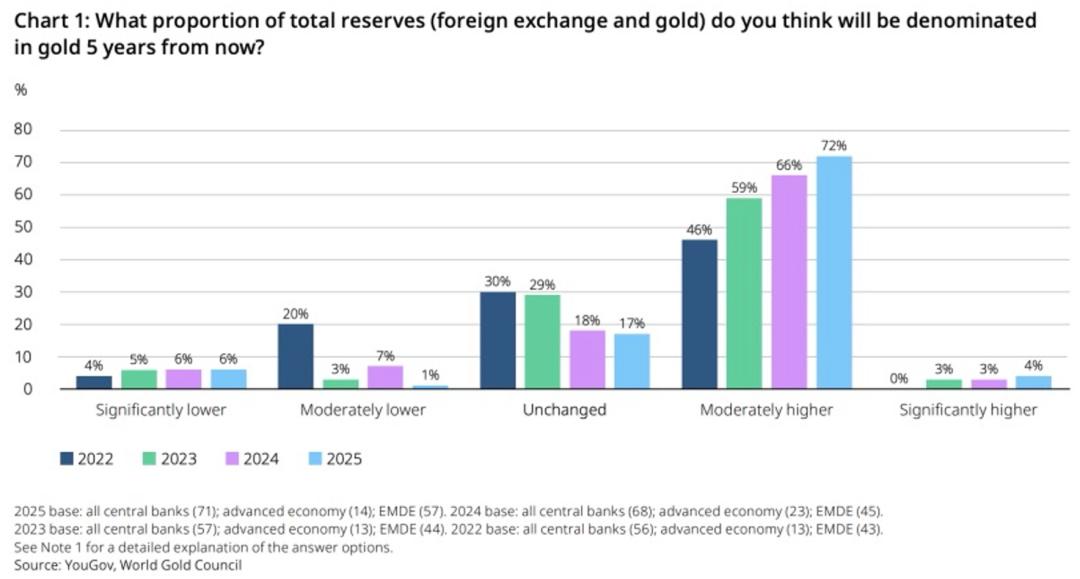

過去1年、トランプ就任後、アメリカの外交政策により、ますます多くの国がドル準備の縮小を志向するようになりました。世界ゴールド協会が2025年に実施した世界中銀への調査によると、76%の中銀が今後5年間で外貨準備内のゴールド比率を緩やかに引き上げ、従来のアメリカ国債のポジションから代替する意向を示しています。この比率は22年には46%でしたが、近年継続的に階段状の増加傾向を示しています。これはゴールドの主要な成長ドライバーの一つでもあります。米投Proで私は2026年のゴールド投資展望を公開したばかりで、ゴールドの機会とリスク、短期・長期の価格見通しについて詳細に分析しています。ご興味のある方はぜひご覧ください。

このように、2025年のアメリカ国債には2つの構造的変化と2つの継続的なリスク悪化トレンドが見られます。これが、今このタイミングでアメリカ国債への懸念が顕著に高まっている理由の説明となります。ではアメリカ国債危機は今後どう展開するのでしょうか?この問いへの答えこそが、私たち投資家がどう行動すべきかを直接決定します。

将来どうなるか?

アメリカ国債は本当に救いがないのでしょうか?やや悲観的かもしれませんが、私はアメリカ国債危機は避けられず、すでに目前に迫っていると考えています。

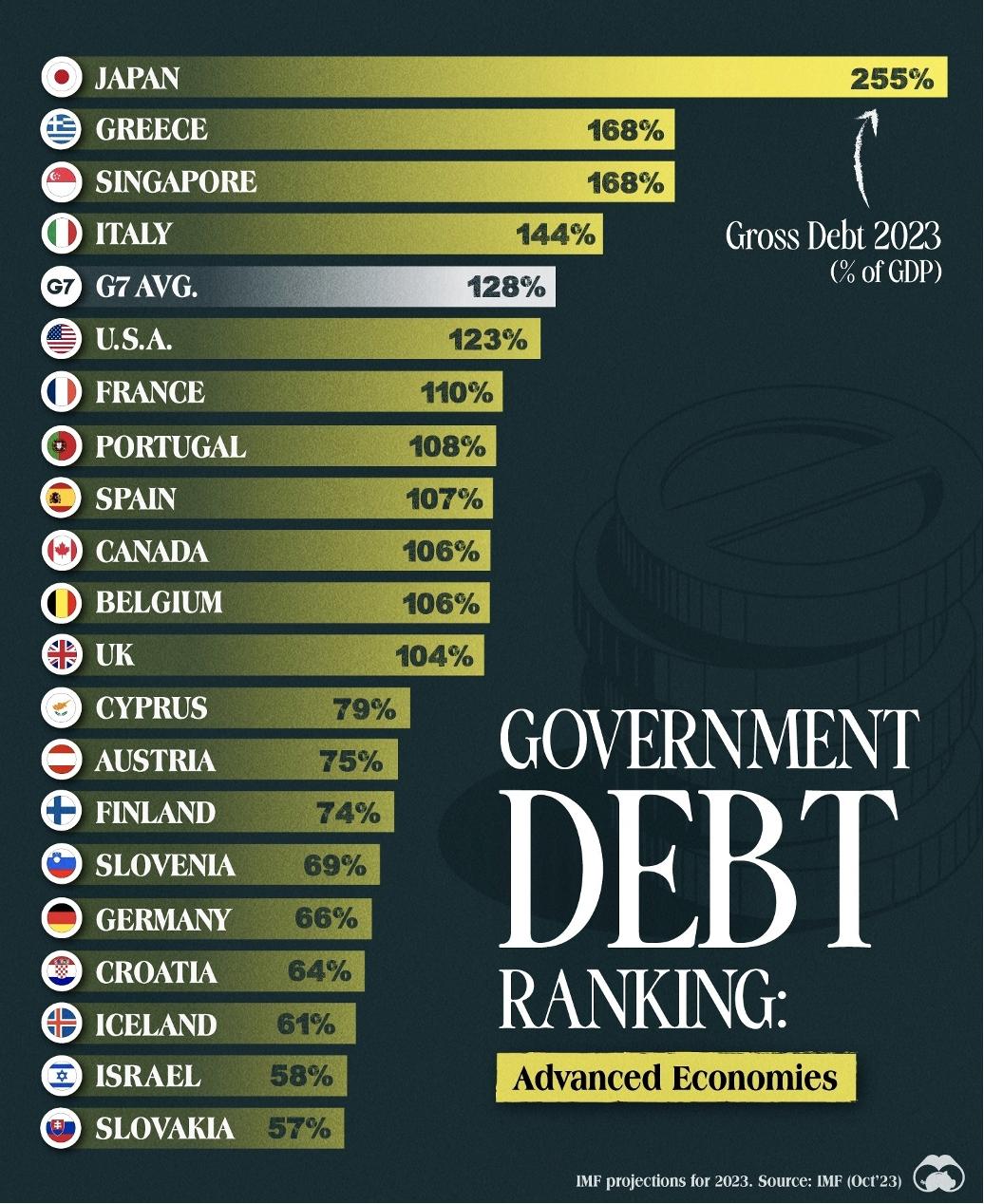

アメリカ国債危機について、投資家はまず1つの誤解を解く必要があると思います。多くの人はアメリカ国債の問題は持続的な拡大にあると考えています。実はそうではありません。アメリカ国債の持続的な拡大自体は問題ではありません。ドル覇権の地位があるため、好き嫌いに関わらず、客観的に見てアメリカ国債には健全な拡大余地があります。実際、現在の債務/GDP比率123%は高く見えますが、世界全体で見ると決して突出しておらず、日本の255%よりははるかに低く、G7諸国の中でも平均レベルです。

今のアメリカ国債の問題は規模ではなく、調整メカニズムの完全な消失にあります。これを理解するために、「リスクの共有」という概念を導入しましょう。これはナシーム・タレブの著書『非対称リスク』に由来し、「意思決定者がその結果すべてを負う」ことを意味します。こうすることでシステムそのものに調整メカニズムが備わり、安定性が保たれます。逆に、決定の利益だけ享受し、損失は他人が負う場合、リスクは蓄積され続け、やがて崩壊します。このようなシステムは脆弱なのです。

リスクの共有は政策決定のファースト・プリンシプルと見なせます。08年金融危機では、大銀行家が問題を引き起こし、サブプライムバブルで巨利を得ましたが、危機が爆発しても彼らの多くは無傷で、大機関も存続しました。実際に損失を被ったのは無数のアメリカ納税者です。

同様に、20年のパンデミックでバイデン政権は大規模な財政出動を行い、短期的には経済を救い、国民の支持を得ました。しかし、その結果生じた赤字問題やアメリカ国債リスクは、バイデン政権が責任を負うのではなく、後継者や広範なアメリカ国民に押し付けられます。これらはすべて「反リスク共有」的な行動であり、こうしたシステムは極めて脆弱です。

歴史を振り返ると、同じくリスク共有を無視した結果は必ず悪いものになります。90年代の日本はバブル崩壊後、政府が大企業を救済しました。10年代の中国の4兆元投資も、政府が元来脆弱な不動産や輸出企業に過剰な刺激を与えました。どちらも最終的な結果は明らかで、典型的な脆弱なシステムです。

ここで言いたいのは、こうした行動が必ずしも間違いとは限らないが、必ず脆弱性を高めるということです。短期的には問題が出ないこともありますが、抑制や修正を加えなければ、リスクはやがて崩壊に至ります。

アメリカの状況はさらに微妙です。政策が脆弱なシステムを生み出すだけでなく、政治体制がこの「反リスク共有」的行動を助長します。民主主義体制では、政治家の決定は短期的な世論に従うため、迎合型政治家が最適解となります。国民も普通であれば低い税率と高い医療・年金などの福祉を同時に享受したいものです。そのため政治家は支出を増やして国民の歓心を買い、選挙に勝とうとします。そうして債務規模は拡大し続けるのです。これが悪循環となり、誰も現状を変えたがりません。

このように、リスク共有というファースト・プリンシプルとアメリカの政治体制の助長により、アメリカ国債危機はほぼ避けがたいものとなっています。しかし、最も憂慮すべきは調整メカニズムが完全に機能しなくなったことです。

かつての政治家も、浪費で報酬を得る一方でリスクを多少は恐れていました。大規模な財政出動を行えば、すぐに報いが自分に降りかかるかもしれないと思っていたのです。しかし、08年と20年の2度の危機で、政治家たちは思い切った支出をせざるを得ませんでした。支出後、政治家たちは不安に身をすくめていましたが、何も起きませんでした。そのため、「禁断の果実」を味わった政治家たちは一気に無軌道になったのです。それ以降、誰も調整に意欲を持たなくなりました。短期的な利益がないからです。調整へのわずかな恐れすら消えたことで、脆弱なシステムの崩壊リスクがさらに高まりました。

もちろん、これに気づいている人がいないわけではありません。財務長官ベセントやDOGEのマスクも、就任直後に同様の懸念を表明していました。彼らは本気でアメリカ国債問題を解決したかったはずです。しかし現実の体制は、理想を持つ人々に大きな壁となって立ちはだかりました。最終的に、問題解決の最後の希望となる人々でさえも敗北を宣言することになりました。

今後を見ると、今のアメリカ国債は、全速力で走るクラシックカーが最後のブレーキを捨てたようなものです。本来脆弱なシステムが、いま未知のリスクへと無謀に突き進んでいます。

どんな結果をもたらすか?

アメリカ国債リスクをよく考えると、2026年に本当に最大の変化が起こるのは、アメリカ国債という脆弱なクラシックカーでも、全速力で走る速度でもなく、最後のブレーキを失ったことです。つまり、今この時点から、アメリカ国債リスクへの期待が根本的に変わりました。危険だがコントロール可能な問題から、危険で制御不能な問題へと変わったのです。では、これが最終的にどのような結果をもたらすのでしょうか?

第一に、この長期的なリスクプロファイルの変化は、超長期で運用する機関投資家を行動に駆り立てるでしょう。その中でも最も重要なのは各国中央銀行と年金基金です。彼らは急速に売却するのではなく、長期的・継続的にアメリカ国債の保有比率を減らしていきます。つまり、アメリカ国債、特に長期国債は長期的な下落圧力に直面し、長期国債の利回り(長期金利)は長期的な上昇圧力に直面します。

長期金利の上昇は金融市場にあらゆる影響を及ぼします。住宅ローン金利の基礎であり、社債のベンチマークであり、ドル為替レートの決定要因でもあります。最も重要なのは、すべてのリスク資産の評価基準であり、長期金利が上昇すれば、すべてのリスク資産が評価圧力にさらされます。

金融分野以外でも、政府の債券発行コストが上昇し、財政赤字に苦しむアメリカ財政には一層の打撃となります。拡大する赤字はアメリカ国債の魅力をさらに低下させ、金利が再び上昇します。最悪の場合、悪循環に陥る可能性があります。

第二に、アメリカ国債の規模が大きすぎると、インフレリスクが高まります。実際、大規模な債務圧力下では、政府はインフレを意図的に促したい動機を持ちます。高インフレは債務問題をある程度希薄化できるからです。また、財政赤字自体もインフレを引き起こします。こうしたことが金融市場のインフレ期待に影響し、資産価格の変動をもたらします。

第三に、アメリカ国債の無秩序な拡大は政策の選択肢をますます狭めます。過去2回の経済危機では、アメリカは借金で不況から脱しました。しかし、今や弾薬庫は底をつきかけています。今後経済危機が起きた場合、現在の債務規模と利息負担の高さでは大規模な刺激策は困難です。仮に刺激策を行っても、その効果は限定的かもしれません。「打ち続ければ効き目が薄れる」ものです。したがって、次回の経済危機の衝撃は拡大し、期間も長引く可能性があります。

ではこの問題は最終的にどう収束するのでしょうか?私は最終的には大きな危機によってリセットされるしかないと考えています。実際、同様のことはアメリカの歴史で実際に起こっています。1970年代のアメリカは痛烈な教訓を経験しました。当時、アメリカもヨーロッパも大きな政府を志向し、福祉を提供しようとする一方で増税には及び腰でした。これが各国の赤字急増を招き、西側社会は常に高インフレの脅威にさらされました。この時代は「大スタグフレーション時代」とも呼ばれています。10年にわたる苦難の末、西側社会はようやくレーガンやサッチャーのような強力な政治家を迎え、現状を変えることができました。

私見ですが、レーガンやサッチャーの登場は偶然ではなく、歴史的必然です。有権者が政府債務や財政赤字の影響を本当に痛感した時、初めて変化が訪れるのです。今の私たちにも同じことが言えると思います。極端な苦しみがなければ極端な改革もないかもしれません。有権者が実際に苦しみを経験してこそ、初めて改革を推進する政治家が現れるのかもしれません。

投資家はどうすべきか?

ここまで話すと、不安を感じる方もいるかもしれません。アメリカ国債リスクが避けられないなら、すべての株式を売却してリスク回避すべきなのでしょうか?私はそうは思いません!今回、アメリカ国債リスクを分析したのは、危機感を煽るためでも、明日危機が発生するからでもありません。現時点では、アメリカ国債にデフォルトリスクはありません。本当に変化しているのは、常にアメリカ国債のデフォルト確率ではなく、アメリカ国債のリスク構造であり、それが市場に長期的な影響をもたらす、つまり私が上記で分析したすべての影響が長期的に発生する、ということです。

仮にアメリカ国債リスクが本当に発生したとしても、今すべての株式を売却してリスク回避するべきだとは思いません。長期的なリスク構造変化に対応するのは中央銀行や大機関の仕事ですが、私たち個人投資家にとって最善の方法は、やはり継続的な投資だと私は考えています。なぜなら、リスクがいつ顕在化するか誰にも分からないからです。長期的に見ると、アメリカは過去百年にわたり大小様々な危機を経験してきました。そのたびにより深刻な危機に見えましたが、実際にはアメリカ株は毎回すぐに回復し、さらに高値を更新しています。

だから私たち一般投資家にとって大事なのは、まず投資を続けることです。そして本当にこのリスクに備えたいなら、私が考える最良の方法は、景気循環を乗り越えられる「アンチフラジャイル」な投資機会に投資することです。やや逆説的な例を挙げると、AI株です。こうした銘柄は危機時に下落しないわけではありませんが、優良なAI企業は必ずや景気循環を乗り越えることができます。AI技術の進歩は、経済危機や金融危機で止まるものではありません。これがアンチフラジャイルな投資機会です。

そのほか、ゴールドやBitcoinもアメリカ国債危機に対抗する良い選択肢です。ゴールドはアメリカ国債の代替資産であり、アメリカ国債に問題が生じれば真っ先に思い浮かぶのがゴールドです。従って、金融市場がアメリカ国債危機で混乱した場合、ゴールドは値下がりするどころかむしろ上昇し、ポートフォリオのヘッジや分散効果をもたらします。Bitcoinもまた法定通貨に対抗する重要な資産と見なされ、ゴールドと同様の特性を持ち、アセットアロケーションの手段として活用できます。ただし、ここで強調したいのはアセットアロケーションであり、明日すぐに値上がりするということではありません。

まとめ

これでアメリカ国債リスクについての分析は全て終了です。皆さんはアメリカ国債リスクについてどうお考えですか?コメント欄でぜひご意見をお聞かせください。

これでアメリカ国債リスクについての分析は全て終了です。皆さんはアメリカ国債リスクについてどうお考えですか?コメント欄でぜひご意見をお聞かせください。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

マクロン氏、報復要求の高まりを受けてEU貿易メカニズムの発動を計画

Intelは基本に賭ける、競合他社はノートパソコン市場でAIを推進

TechCrunch Mobility:「Physical AI(フィジカルAI)」が最新のバズワードに

Trip.comは北京の「ジャック・マー」型の取り締まりに直面した後、再起できるか?