1 trilhão de dólares.

Você não leu errado, isso não é o PIB de um pequeno país, mas sim o “super pacote” que a Tesla está preparando para o chefe Elon Musk.

Recentemente, o conselho de administração da Tesla anunciou uma proposta que deixou todos boquiabertos: eles desenharam para Musk um plano de remuneração sem precedentes, no qual, se ele conseguir liderar a equipe para cumprir uma série de tarefas “quase impossíveis” nos próximos dez anos, poderá receber até 1 trilhão de dólares em recompensas. Este é, sem dúvida, o maior plano de incentivo para um CEO na história das empresas americanas.

De acordo com o documento de procuração apresentado pela Tesla na última sexta-feira, as ações adicionais que Musk pode receber elevariam sua participação na Tesla para 25%. Musk já havia declarado publicamente que desejava alcançar essa participação. Os acionistas votarão essas propostas em 6 de novembro.

Claro, esse dinheiro não será dado de graça. Não existe almoço grátis, ainda mais com uma quantia tão grande. A Tesla estabeleceu para Musk uma série de metas extremamente ambiciosas, como expandir os negócios de robotáxis, FSD e robôs, além de aumentar o valor de mercado da empresa dos atuais cerca de 1 trilhão de dólares para pelo menos 8,5 trilhões de dólares.

Então, surge a pergunta: como esse 1 trilhão de dólares pode passar de um sonho aparentemente impossível para o bolso de Musk? Vamos fazer as contas juntos e ver como Musk pode transformar esse sonho em realidade.

Fabricar carros não é o fim, mas o ingresso para o futuro

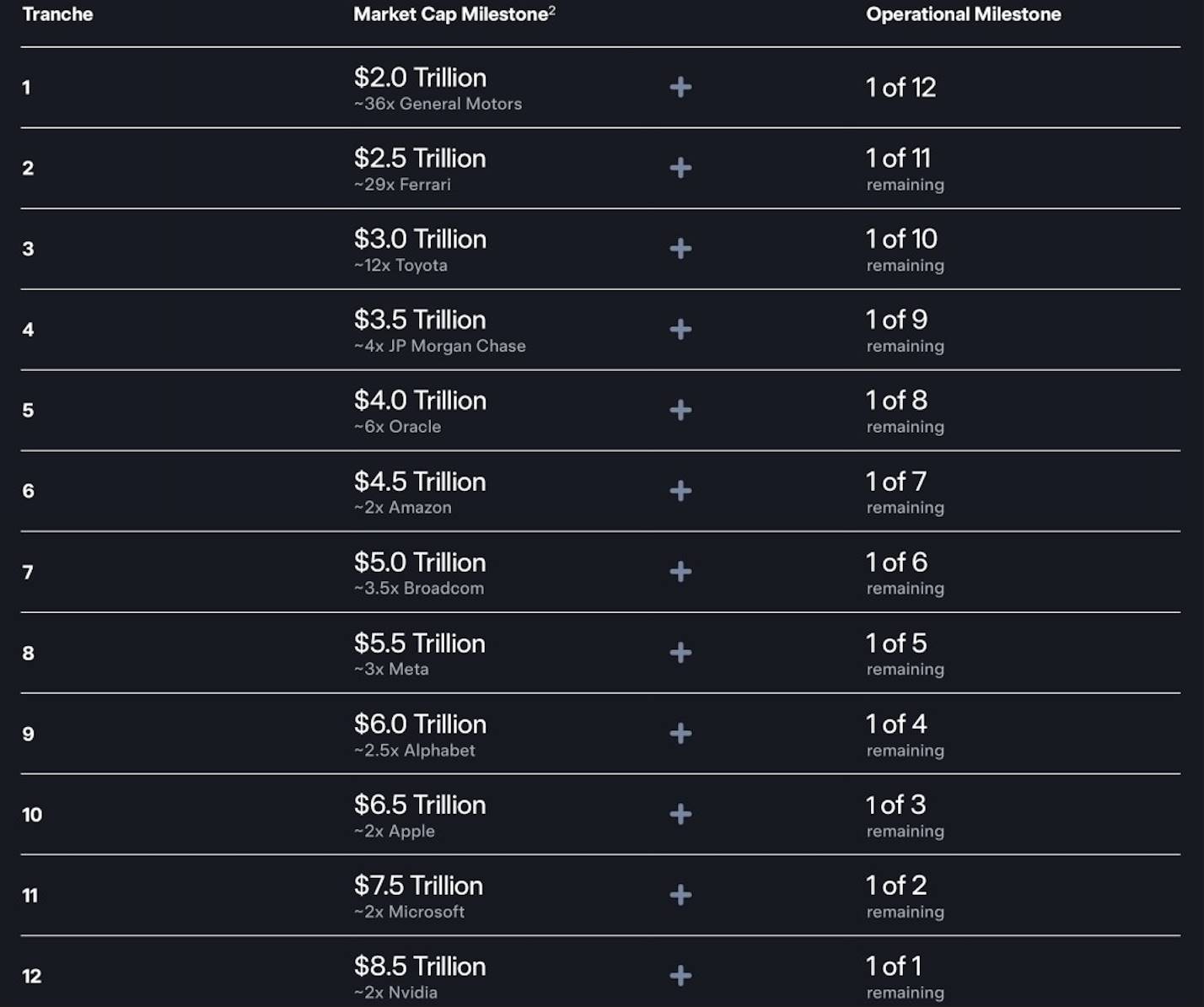

Você pode imaginar isso como um jogo de desafios “nível inferno” feito sob medida para Musk. O plano deve ser concluído em dez anos e está dividido em 12 grandes etapas. A cada etapa superada, ele desbloqueia uma parte da recompensa em ações.

Para abrir cada “baú do tesouro”, são necessárias duas chaves ao mesmo tempo, nenhuma pode faltar.

Primeira chave: valor de mercado da empresa

Essa chave é direta: fazer a Tesla crescer ainda mais. O objetivo inicial é 2 trilhões de dólares (aproximadamente o dobro do valor atual), depois, como subir escadas, aumentar 500 bilhões a cada etapa, até atingir impressionantes 8,5 trilhões de dólares. O que isso significa? É como adicionar um “Amazon + Google” à Tesla atual.

Segunda chave: desempenho robusto

Não basta inflar o preço das ações, é preciso ter negócios sólidos por trás. Essa segunda chave exige que os quatro principais negócios da Tesla atinjam “marcos” que desafiam os limites:

-

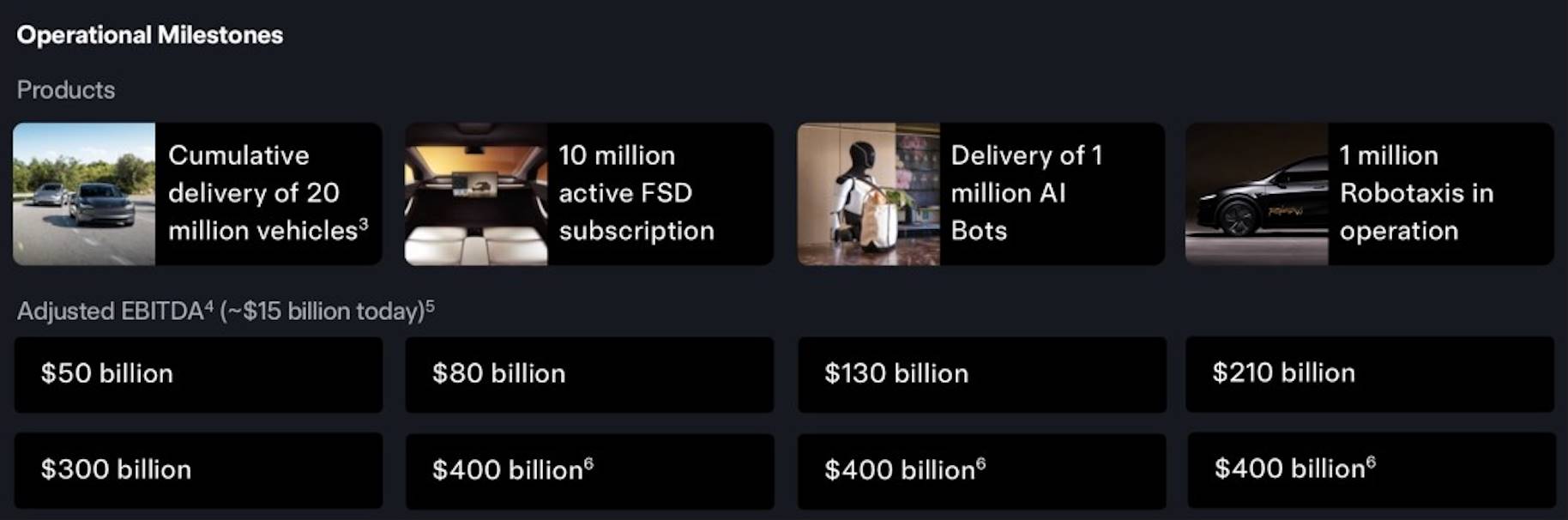

Vender mais 12 milhões de carros: até 2025, a Tesla terá levado quase vinte anos para entregar cerca de 8 milhões de carros. O plano exige que, nos próximos dez anos, venda mais 12 milhões.

-

Alcançar 10 milhões de usuários pagantes do FSD: isso significa que o software FSD (Full Self-Driving) deve se tornar extremamente útil e seguro, fazendo com que a maioria dos proprietários sinta que “vale a pena” pagar pela assinatura.

-

Implantar 1 milhão de Robotaxis: isso é um enorme projeto do zero. Transformar testes esporádicos de táxis autônomos em uma frota comercial de um milhão de veículos exige superar grandes desafios técnicos, regulatórios e de segurança.

-

Entregar 1 milhão de robôs humanoides: transformar o robô Optimus dos filmes em um produto de mercado com produção em massa de um milhão de unidades em dez anos é um desafio gigantesco.

Além desses quatro pilares, o plano está atrelado a uma série de metas crescentes de EBITDA (lucro antes de juros, impostos, depreciação e amortização), começando em 50 bilhões de dólares e chegando a impressionantes 400 bilhões. Isso garante que, ao buscar expansão, a Tesla mantenha forte lucratividade e fluxo de caixa saudável.

Você pode se perguntar: com tantas metas grandiosas, por onde começar?

O negócio automotivo é a “base” da Tesla, o ponto de partida de todas as histórias futuras. A meta rígida do plano de remuneração de Musk é atingir 20 milhões de carros entregues nos próximos 10 anos. Isso significa que, além do que já existe, eles precisam aumentar a produção anual dos atuais 2 milhões para 3 ou 4 milhões de carros por ano.

Considerando que no futuro podem surgir modelos mais acessíveis, vamos supor um preço médio de 40 mil dólares por carro. Com vendas anuais de 3,5 milhões de carros, só esse segmento pode gerar 140 bilhões de dólares em receita por ano para a Tesla.

Para muitos, fabricar carros é um setor de ativos pesados e de baixo valor de mercado. Mas, considerando a marca, tecnologia e lucratividade da Tesla, pode-se atribuir um P/S (preço/vendas) de 5 a 7 vezes.

Mais importante ainda, cada carro vendido pela Tesla não é apenas um carro, mas um “terminal móvel” para o futuro. Portanto, ao atingir o marco de 20 milhões de carros entregues, o negócio automotivo pode sustentar uma avaliação de 1 a 1,5 trilhão de dólares.

De onde vêm os 7,5 trilhões de dólares em valor adicional?

Se os carros da Tesla são o “corpo” em constante movimento, o software FSD é a “alma” injetada neles.

Outro marco do plano é alcançar 10 milhões de assinantes do FSD. Vamos fazer uma conta simples: supondo uma assinatura média global de 100 dólares por mês. Com 10 milhões de usuários, isso significa 1 bilhão de dólares por mês, ou 12 bilhões por ano!

A assinatura do FSD é essencialmente um negócio SaaS, com alta margem e grande fidelidade do cliente. O mercado está disposto a pagar múltiplos elevados de P/S para receitas SaaS de alta qualidade, geralmente de 20 a 40 vezes ou mais. Considerando a singularidade do FSD e seu papel central no mercado de mobilidade trilionário, atribuir uma avaliação tão alta é razoável.

Somente esses 12 bilhões de dólares em receita anual, se o mercado enxergar grande potencial de crescimento (por exemplo, licenciamento para outras montadoras), podem receber um P/S acima de 100 vezes, contribuindo diretamente com 1,2 trilhão de dólares em valor de mercado. Se considerarmos aumentos futuros de preço ou serviços diferenciados, essa receita pode chegar a 20 bilhões por ano, sustentando uma avaliação de 1,6 a 2 trilhões de dólares com P/S de 80 a 100 vezes.

Quando o “cérebro” do FSD for suficientemente inteligente, a carta na manga da Tesla — o Robotaxi (táxi autônomo) — entrará em cena.

O objetivo aqui é implantar 1 milhão de Robotaxis, criando uma enorme frota geradora de receita sem motoristas. Hoje, seu carro particular fica parado 95% do tempo. Na rede Robotaxi, cada Tesla pode se tornar uma ferramenta de geração de renda 24/7 para você.

-

Supondo que um Robotaxi opere 5.000 horas por ano, gerando 25 dólares líquidos por hora para a Tesla (descontando eletricidade, manutenção, limpeza, etc.).

-

Receita anual por veículo de cerca de 125 mil dólares, e uma frota de um milhão de carros gera 125 bilhões por ano.

Esse é um novo e lucrativo serviço baseado em tecnologia. O modelo de negócios é semelhante ao Uber ou Didi, mas sem custos de motorista, com enorme margem de lucro. O mercado pode atribuir um P/S de 20 a 25 vezes, perfeitamente plausível. Portanto, só a rede Robotaxi pode sustentar uma avaliação de 2,5 a 3 trilhões de dólares.

Com os negócios de automóveis, energia, software de IA e rede de mobilidade estabelecidos, a Tesla mira um objetivo ainda maior: o robô humanoide Optimus. O objetivo aqui é colocar 1 milhão de Optimus em fábricas, armazéns e até lares.

O valor não está apenas na venda do hardware por 20 a 30 mil dólares cada. O verdadeiro poder está em revolucionar o maior mercado de todos — o mercado de trabalho.

-

Modelo 1: venda de hardware. 1 milhão de unidades x 25 mil dólares = 25 bilhões em receita anual. Isso é só o começo.

-

Modelo 2: Robô como serviço (RaaS). Um trabalhador custa pelo menos 50 mil dólares por ano para uma fábrica. Agora, alugando um Optimus, a fábrica paga só 30 mil dólares anuais à Tesla, economizando 20 mil por ano. Receita anual = 1 milhão x 30 mil dólares = 30 bilhões.

Optimus mira o mercado global de trabalho, de dezenas de trilhões de dólares. Portanto, não devemos avaliá-lo com os olhos tradicionais. O mercado de capitais definirá um novo segmento para ele, atribuindo P/S de 50 ou até 100 vezes, baseando-se no futuro.

Mesmo considerando apenas 30 bilhões de receita anual de serviços, com P/S de 80 vezes, sua avaliação chega a 2,4 trilhões de dólares. Se o mercado acreditar que a Tesla dominará esse novo setor trilionário, pode receber uma avaliação de 2,5 a 3,5 trilhões de dólares.

Além da avaliação, o plano de remuneração inclui uma meta extremamente rigorosa — EBITDA anualizado de até 400 bilhões de dólares, condição final para desbloquear parte crucial do plano. Com base nas projeções acima, quão longe estamos desse “objetivo final”?

O plano trilionário de remuneração de Musk não é dado de graça. Além de elevar o valor de mercado da empresa a níveis estratosféricos, há uma condição final extremamente rigorosa: gerar 400 bilhões de dólares em “lucro central” por ano.

Com base nas previsões mais ousadas, somando os lucros das principais “máquinas de dinheiro” da Tesla no futuro:

-

Negócio automotivo (140 bilhões de receita, 20% de margem) = 28 bilhões

-

Software FSD (12 bilhões de receita, 90% de margem) = 10,8 bilhões

-

Rede Robotaxi (125 bilhões de receita, 70% de margem) = 87,5 bilhões

-

Serviço de robôs Optimus (30 bilhões de receita, 80% de margem) = 24 bilhões

Somando energia e outros negócios, de forma otimista, mais 30 bilhões de dólares.

Agora, o total: 28 + 10,8 + 87,5 + 24 + 30 = 180,3 bilhões. Esse número ainda está 220 bilhões abaixo do objetivo final de 400 bilhões, nem metade!

Então, como preencher esse enorme gap de 220 bilhões de dólares?

Primeiro, é preciso escala absoluta. Os 1 milhão de Robotaxis e 1 milhão de Optimus são insuficientes. Esse número precisa chegar a 2 ou até 3 milhões. Só 2,5 milhões de Robotaxis podem contribuir com mais de 200 bilhões de EBITDA, preenchendo quase toda a diferença.

Além da quantidade, é preciso lucrar mais na “qualidade”, ou seja, aumentar as margens. O preço ou taxa de assinatura do FSD pode ser maior do que o previsto, a taxa de serviço do Optimus pode subir conforme suas capacidades aumentam; o custo de fabricação dos carros pode cair muito com a escala.

Além disso, no plano, o negócio de energia é como um “chefe oculto”. Imagine milhões de Teslas, casas e fábricas usando baterias de armazenamento da Tesla. Conectando tudo em rede, forma-se uma “usina virtual” global. Vendendo energia nos picos e armazenando nos vales — só esse negócio de “intermediário” pode gerar lucros de centenas de bilhões.

“Algemas de ouro” e uma aposta de trilhão

Depois de falar sobre esse plano grandioso quase de ficção científica, vamos voltar para as relações humanas e jogos de negócios por trás disso. Essa remuneração astronômica é muito mais do que dinheiro; é uma partida de cartas jogada à vista de todos.

As intenções de Musk não são segredo. Ele já declarou publicamente que deseja cerca de 25% dos direitos de voto na Tesla, caso contrário, prefere tocar projetos de IA e robótica por conta própria.

Após vender muitas ações para comprar o Twitter (agora X), sua participação caiu bastante. Esse novo plano de remuneração, se cumprido do início ao fim, pode devolver sua participação para a faixa de 25% a 29%.

Portanto, isso é mais um plano para garantir que ele segure firmemente o volante do futuro da Tesla. Ele quer garantir que suas visões de IA, consideradas arriscadas ou até loucas por muitos, não sejam frustradas por acionistas de curto prazo ou “bárbaros” oportunistas.

Para o conselho da Tesla, isso é um par de “algemas de ouro” para Musk.

Musk é uma pessoa tão enérgica que comanda a SpaceX, Neuralink e ainda influencia as redes sociais e a política — um verdadeiro “Homem de Ferro do Vale do Silício”.

O maior desafio do conselho é: como garantir que o “chefe” concentre sua energia principalmente na Tesla?

A resposta é esse plano de dez anos, profundamente atrelado ao futuro que ele mesmo desenhou. Sem dúvida, é o par de “algemas de ouro” mais luxuoso já feito para ele. Quer a recompensa? Então precisa cumprir cada promessa nos próximos dez anos.

Portanto, voltando à pergunta inicial: como Musk pode levar esse 1 trilhão de dólares?

A resposta: transformando pessoalmente a Tesla de uma empresa líder em carros elétricos em uma superplataforma de tecnologia que integra software de IA, robótica, mobilidade compartilhada e energia.

Assim, para os acionistas que votarão em 6 de novembro, a escolha é clara e crucial. Esse voto não é apenas sobre dar ou não um bônus astronômico ao CEO. É quase um referendo, onde cada investidor responde com seu dinheiro:

Você está investindo em uma empresa automotiva melhor ou em um império de inteligência artificial e robótica que pode definir a próxima era?

Independentemente do resultado, esse plano de remuneração já nos apresenta uma visão de futuro impressionante. Ele mostra de forma clara ao mundo: no dicionário de Musk, limites existem para serem quebrados.